Burzovní kalendář (11. 9. - 15. 9. 2017)

Druhý zářijový týden by na finančních trzích měl být nadále ve znamení geopolitických tenzí a reakcí na řádění hurikánů na východě USA. Akcie se zatím drží na vysokých úrovních, pokračuje slabý výkon amerického dolaru.

Ohlédnutí

Začátek září byl i přes řadu významných událostí z hlediska finančních trhů relativně klidný. Výraznější dopad nemělo ani zasedání ECB, ani zveřejněná makrodata. ECB nezměnila měnovou politiku, Mario Draghi se dokonce vyhnul otázce, zda ECB plánuje utlumovat svůj program odkupu aktiv, novinky prý má trh čekat v říjnu. O den později se ale objevily (očekávané) informace, podle kterých je příštím diskutovaným krokem banky omezení programu kvantitativního uvolňování.

Bez významnější reakce trhy přešly také zprávu o testu vodíkové bomby v KLDR. Akcie v USA prozatím ustály i řádění hurikánů, v reakci na přírodní pohromy se navíc američtí politici dohodli na posunutí dluhového stropu z konce září na polovinu prosince, což odvrátilo bezprostřední hrozbu zastavení financování americké vlády. V dlouhodobém horizontu by díky investicím do oprav mělo dokonce dojít ke zvýšení ekonomické aktivity v Americe.

Výjimkou z víceméně klidného obchodování nebyla ani pražská burza, jejíž index PX za týden odepsal 0,1 %. Hvězdou se staly akcie Unipetrolu, firma totiž oznámila, že možná ponechá v provozu jednu ze starších etylénových jednotek. Poraženým týdne se staly akcie VIG se ztrátou bezmála 3 %. ČEZ na konci týdne obnovil výrobu elektřiny ve 4. bloku jaderné elektrárny v Dukovanech.

Výhled

Začátek týdne může být na akciových trzích poznamenán ničivým hurikánem Irma, již druhým za poslední dva týdny. Způsobené škody mohou dopadnout hlavně na americké pojišťovny a banky a vyvolat další růst ceny benzínu a některých zemědělských komodit.

Rovněž nelze vyloučit další eskalaci napětí mezi Severní Koreou na jedné straně a Jižní Koreou a USA na straně druhé. Spojené státy v pátek formálně požádaly, aby Rada bezpečnosti OSN v pondělí hlasovala o jejich návrhu nových přísných sankcí proti Severní Koreji. Návrh zahrnuje ropné embargo, zákaz dovozu severokorejského textilu, zmrazení majetku severokorejského vůdce Kim Čong-una a návrat severokorejských vyhnanců do země. Rusko a Čína se v pátek podle diplomatických zdrojů AFP postavily proti všem opatřením kromě zákazu dovozu textilu.

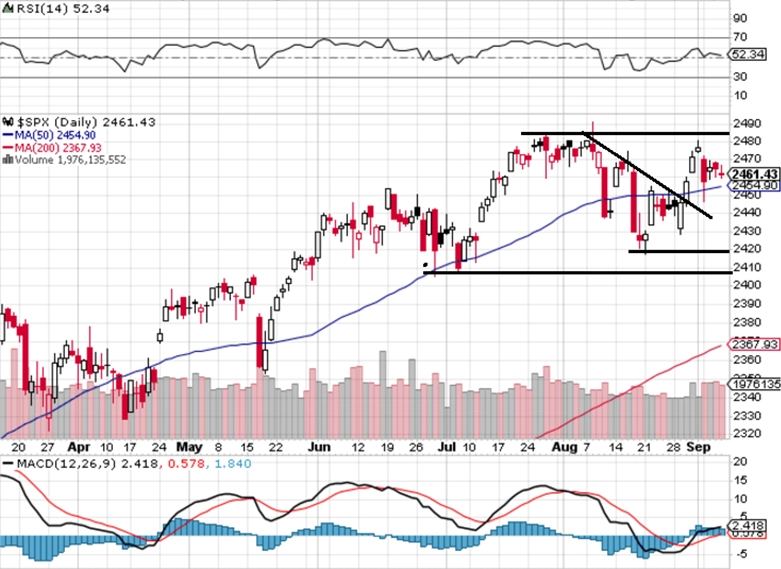

"Geopolitické tenze a hurikánová sezóna na jihovýchodě USA na jedné straně, na té druhé právě s přírodními katastrofami spojené posunutí dluhového stropu na prosinec. Obchodníci mají na co reagovat, akcie v Americe ale zůstávají bezpečně mezi důležitými cenovými úrovněmi. Index S&P 500 ve zkráceném obchodním týdnu odepsal 0,61 % a od rezistence se přesunul lehce nad 50denní klouzavý průměr. Tím, že rezistenci nepřekonal a zůstává v obchodním rozpětí, nastavení grafu se nemění. Nejdůležitější support je stále na 2 400 až 2 420, na opačné straně je rezistence v zóně 2 480 až 2 500," napsal v pravidelném technickém komentáři k dění na americkém akciovém trhu opční obchodník Josef Košťál.

"Srpen a září jsou tradičně kolísavé měsíce, sezónnost se ale zatím projevuje jen v živějším obchodování s indexem VIX. Index S&P 500 se obchoduje v dlouhodobém rozpětí a jeho denní graf je v býčím nastavení. Setrvání v několikaměsíčním pásmu se ale jeví jako pravděpodobnější než další rally. Pokud index prolomí rezistenci 2 480 až 2 500, býci potvrdí svoji dominanci. Na opačné straně by prolomení supportu na 2 400 bylo jasným medvědím signálem. Geopolitika (KLDR) a hurikány jsou vyvažovány údaji z ekonomiky. Nesmíme ale zapomenout na to, že se vždy nakonec najde něco, čím se zdůvodní propad nebo růst," uzavřel Košťál.

Apple v úterý pořádá prezentaci, na které představí nové produkty. Firma letos oslavila desetileté výročí uvedení telefonu iPhone a média očekávají, že v rámci výročí představí od základu nový a zřejmě i velice drahý nový iPhone 8. V posledních dnech se však objevily i spekulace, že si zájemci budou muset na nový přístroj počkat delší dobu kvůli problémům při výrobě.

Během září zveřejňují hospodářské výsledky firmy, jejichž fiskální čtvrtletí se liší od těch kalendářních. V následujícím týdnu se to z významnějších firem týká například amerického technologického gigantu Oracle a v Británii oděvního řetězce Next.

Kalendář událostí na pražské burze je pro následující týden prázdný. V pátek po skončení obchodování dojde k převážení indexů CECE, nové váhy budou platné od pondělí 18. září. Do indexu CECE bude nově zařazena CME (váha 0,3 %), podíl Pegasu Nonwovens naopak klesne asi o třetinu na 0,27 %. Celková váha českých titulů lehce klesne. MONETA Money Bank pak bude vyřazena ze subindexu Blue Chips NTX.

Euro zatím stále těží z napětí na Korejském poloostrově, jež oslabuje pozici dolaru coby takzvaného bezpečného přístavu, a příznivého vývoje ekonomiky na starém kontinentu.

První dny nového týdne nenabídnou globálně významná makrodata. Po úterní předehře v podobě britské inflace vyjdou data o spotřebitelských cenách ve středu také v Německu. Nejzajímavější ale budou průmyslová výroba za celou eurozónu za červenec (čeká se meziroční nárůst o 3,3 %) a sada statistik z britského trhu práce. Ve čtvrtek a v pátek se ekonomové naopak nezastaví. Postupně se dozví například údaje o čínských maloobchodních tržbách (odhad: +10,5 % meziročně) a průmyslové výrobě (odhad: +6,6 % meziročně), čísla z britského maloobchodu a stanovisko tamní centrální banky k měnové politice.

Ve Spojených státech budou ve čtvrtek nejdůležitější inflace (odhad: +1,8 %) a data o vývoji mezd, čeká se také další vysoký údaj o počtu nových žadatelů o podporu v nezaměstnanosti v důsledku hurikánů. V pátek pak svědectví o kondici největší světové ekonomiky vydají maloobchodní tržby (odhad: +0,1 % meziměsíčně), průmyslová výroba (odhad: +0,1 % meziměsíčně) a předběžný index spotřebitelské důvěry Michiganské univerzity (čeká se pokles na 95,2 bodu).

Srpnový obrázek české ekonomiky by nebyl kompletní bez údajů o spotřebitelské inflaci. Ty vyjdou hned v pondělí, analytici čekají meziroční růst cen o zhruba dvě a půl procenta. Ve středu ještě vyjde aktualizace dat o stavu běžného účtu České republiky.

"Pozornost trhu se v týdnu zaměří na inflační údaje. Dosavadní série pěti slabších měsíčních statistik inflace v řadě v USA vyvolává pochybnosti nad předpokládaným prosincovým zvýšením úrokových sazeb ze strany Fedu. Z Evropy bude zajímavý středeční projev Jeana-Claudea Junckera o stavu ekonomiky eurozóny. Očekává se, že by mohl odhalit záměry týkající se vyjednávání o brexitu. Červencová data o průmyslové výrobě za eurozónu naváží na již známé výsledky z Německa, Francie a Itálie a potvrdí slabý vstup sektoru do třetího čtvrtletí," shrnuje týdenní výhled hlavní ekonom Komerční banky Jan Vejmělek.

"Finální data o německé inflaci ani červencová průmyslová výroba za eurozónu jako celek výrazně nepřekvapí. Pozornost tak bude soustředěna zejména na Junckerův projev. Vedle zhodnocení stavu unie by se měl zaměřit na její budoucnost a představit, jak by EU mohla vypadat po brexitu," konkretizuje Vejmělek.

"Na straně jádrových spotřebitelských cen v USA očekáváme za srpen vzestup o 0,2 % meziměsíčně, tedy nejvyšší za půl roku. Loňské inflační tlaky byly v tomto měsíci ale ještě silnější, v meziročním vyjádření tak dynamika jádrové inflace klesne na 1,6 % z červencových 1,7 %. Růst cen energií posune celkové spotřebitelské ceny výše o silných 0,4 % meziměsíčně, meziroční inflace tak zrychlí z červencových 1,7 % na 1,9 %," pokračuje ekonom. "Do prosincového zasedání FOMC zbývá ještě trojí zveřejnění inflačních dat. Jakékoli zklamání zvýšení sazeb ohrozí, což by pro americkou měnu rozhodně nebyla příznivá zpráva.

Americké maloobchodní tržby podle Vejmělka v srpnu doplatily na slabší prodeje automobilů. "Obáváme se, že prodeje automobilů spadly meziměsíčně o 4 %, hlavně kvůli hurikánu Harvey, který postihl Texas. Nicméně i pokud data o tento vliv očistíme, bude se jednat o šestý pokles za posledních 10 měsíců. Celkově tak maloobchodní tržby přidají pouze 0,2 %, po očištění o prodeje automobilů 0,6 % meziměsíčně. Slabou dynamiku očekáváme u kontrolní skupiny (+0,2 %), která přímo vstupuje do HDP."

Aktualita pro rok 2026