Burzovní kalendář (8. 1. - 12. 1. 2018)

V druhém lednovém týdnu začne ve Spojených státech výsledková sezóna za loňské čtvrté čtvrtletí, investoři ale budou hodnotit i solidní porci makroekonomických dat.

Ohlédnutí

První týden roku 2018 byl zkrácený o pondělní státní svátek Nového roku, například trh v Japonsku si prodloužil prázdniny ještě výrazněji. Investoři se věnovali mimo jiné zápisu z prosincového zasedání FOMC a některým důležitým makroekonomickým údajům.

Zápis ze zasedání americké centrální banky trhy přijaly klidně. Fed zvažuje (v průměru názoru členů měnového výboru) v letošním roce tři zvýšení základní sazby o 25 bazických bodů, banka je relativně obezřetná, pokud jde o dopady daňové reformy na ekonomiku.

Makrodata v USA byla smíšená (průmyslový index ISM naznačil velkou sílu, data z trhu práce za prosinec ale zaostala za očekáváními). Evropské údaje na obchodování neměly výraznější vliv, ostatně podobně jako ta americká. Indexy v USA v týdnu posouvaly rekordy, za jejich růstem ale nezaostal ani index pražské burzy PX (+2,5 %).

Na domácím trhu zaujala investory především Fortuna. Ta se dohodla s majoritním akcionářem na nabídce odkupu všech volně obchodovaných akcií za 182,5 Kč. Období pro akceptaci by mělo být od 23. ledna do 23. února 2018. Současně Fortuna svolává mimořádnou valnou hromadu na 15. února, na níž by se mělo rozhodnout o stažení akcií z obchodování na burzách v Praze a Varšavě. Titul zakončil týden silnější o 1,3 %.

Minoritní akcionáři ČEZ, kteří kontrolují po více než 1 % akcií firmy, plánují svolat mimořádnou valnou hromadu. Uskutečnit by se měla v první polovině letošního roku. Důvodem je zejména diskuze nad možným financováním případných nových jaderných bloků. Pokud by jejich výstavbu financoval samotný ČEZ, poškodilo by to minoritní akcionáře. Management ČEZ opakovaně prohlásil, že bez státních garancí stavět nebude. Akcie ČEZ zakončily týden silnější o 2,7 %.

Unipetrol oznámil za čtvrtý kvartál mírný pokles modelových marží. Společná petrochemická marže (726 EUR/t) klesla jak ve čtvrtletním srovnání (-3,2 %), tak na roční bázi (-5,3 %). Rafinérská marže byla 4,4 USD/b (-20 % mezikvartálně, +10 % meziročně, ale společně s rozdílem cen ropy Brent a Ural -14,5 %). "I přes pokles jsou marže stále na solidních úrovních. Unipetrol oznámí výsledky za 4Q2017 25. ledna," napsal v týdenním shrnutí dění na trzích analytik Milan Vaníček z J&T Banky. Titul zakončil týden silnější o 0,1 %.

Výhled

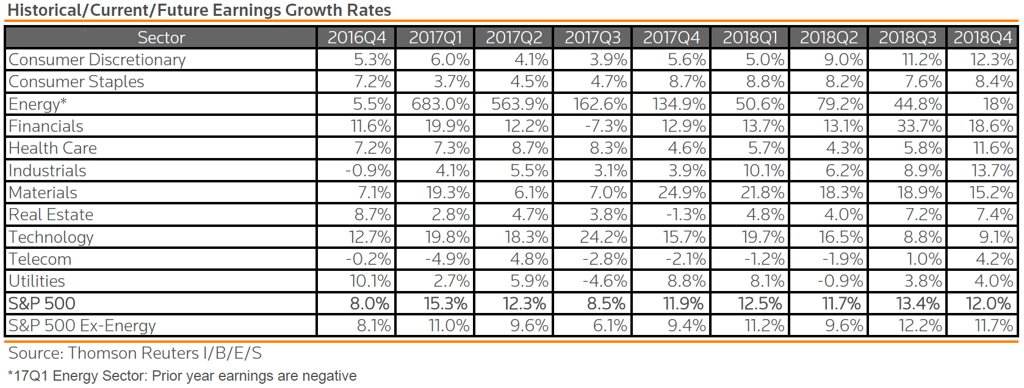

Druhý lednový týden bude ve znamení začátku výsledkové sezóny za loňské čtvrté čtvrtletí. Analytici čekají v USA v rámci indexu S&P 500 celkově růst na akcii o bezmála 12 % (bez sektoru energetiky o necelých 10 %).

Během týdne oznámí svá hospodářská čísla mimo jiné Delta Air Lines, Lennar, Bank of America, BlackRock, JPMorgan nebo Wells Fargo, v Asii budou sledované údaje společnosti Samsung.

"Začíná výsledková sezóna. Třeba právě z firemního sektoru může zaznít signál, že by se býci měli poněkud stáhnout. Pro akcie mimořádně příznivý sentiment a veskrze optimistické výhledy mohou být negativním signálem. Je ale potřeba říci, že v posledních letech podobných kontrariánských nadějí byla celá řada, a jak dopadly," napsal v pravidelném technickém komentáři dění na americkém akciovém trhu opční obchodník Josef Košťál. "Denní graf indexu S&P 500 je ovšem nadále v silně býčím nastavení. Nejbližší support je zatím na 2 650, ovšem cena se vyhoupla nad 2 700. Tuto hladinu zřejmě brzy shora otestuje, a pokud ta odolá, stane se nejbližším supportem. Sezónní růst z konce loňského roku pokračuje, a to v polovině roku, která je historicky pro akcie příznivější. Aby korekce měla naději, musí být proražen alespoň nejbližší support. To by byl první signál, že se medvědi probouzejí."

Na své si ve druhém lednovém týdnu přijdou také příznivci makrodat. V pondělí budou nejsledovanější německé průmyslové objednávky a maloobchodní tržby v eurozóně, o den později německá průmyslová výroba a obchodní bilance a také míra nezaměstnanosti v celé Evropské unii. Během týdne budou vycházet také české ekonomické údaje, v pondělí konkrétně průmyslová a stavební výroba, obchodní bilance a devizové rezervy, v úterý pak data z trhu práce. V Americe zaujmou pouze pondělní statistiky spotřebitelských úvěrů.

V polovině týdne zveřejní Čína údaje o spotřebitelských i výrobních cenách a Evropská centrální banka vydá zápis ze svého prosincového zasedání. Série dat vyjde v Británii, nejsledovanější budou průmyslová výroba a obchodní bilance. V Česku vyjde ve středu inflace a ve čtvrtek statistiky maloobchodních tržeb. Z globálního hlediska zajímavější ale budou údaje o vývoji německé ekonomiky a průmyslové výroby v zemích eurozóny.

V pátek nad ránem oznámí Čína a Japonsko obchodní bilanci, zbytek dne ale bude ve znamení amerických statistik. Postupně budou vycházet údaje o spotřebitelské inflaci, maloobchodních tržbách a podnikových zásobách.

"Týden by měl přinést dobrá ekonomická data. Německý průmysl i indikátor za celou eurozónu zřejmě v listopadu dosáhly silného růstu, což by se mělo projevit jak v HDP měnové unie, tak i v důvěře v ekonomiku v Česku. Americký maloobchod zakončil podle našeho odhadu loňský rok příznivě, inflace ale v prosinci zpomalila kvůli vyšší srovnávací základně," napsal ekonom Marek Dřímal z Komerční banky. "V Česku se dočkáme tradiční várky měsíčních dat z ekonomiky. Především listopadová čísla o průmyslu (čekáme meziměsíčně +0,7 %) a maloobchodu by měla být velice slušná. Nejdůležitějším indikátorem ale bude prosincová spotřebitelská inflace. Podle našeho odhadu setrval meziroční růst cen na 2,6 %, což je nad konsenzem trhu i prognózou ČNB. Pokud se naše předpověď vyplní, mohla by koruna reagovat posílením díky vyšším šancím na rychlejší zpřísňování měnové politiky ČNB."

Aktualita pro rok 2026

Aktuality