Burzovní kalendář (7. 5. - 11. 5. 2018)

Výsledková sezóna za první čtvrtletí vstupuje v USA do závěrečné fáze. V nadcházejícím týdnu by proto investoři měli opět začít věnovat více pozornosti ekonomickým datům. Z těch hlavních vyjdou čínská a americká inflace nebo britská a německá průmyslová výroba. Na pražské burze výsledková sezóna vyvrcholí hospodářskými čísly energetické skupiny ČEZ.

Ohlédnutí

Americké akcie v uplynulém týdnu podaly smíšené výkony, index Dow klesl o 0,2 % a S&P 500 odepsal 0,24 %, Nasdaq Composite ale stoupl o 1,26 %. Západoevropské akciové indexy skončily shodně v zelených číslech, regionální STOXX Europe 600 stoupl o 0,58 %, britský FTSE 100 se zvýšil o 0,01 %, německý benchmark DAX posílil o 1,9 % a francouzský CAC 40 zpevnil o 0,45 %. Burzy v Německu a Francii zůstaly v úterý na Svátek práce zavřené.

Komponenty indexu S&P 500 v týdnu do 4. května 2018

Z ekonomických dat věnovali investoři pozornost německé inflaci, zprávě o příjmech a výdajích amerických spotřebitelů, statistice rozjednaných prodejů domů v USA, finálním dubnovým indexům nákupních manažerů, nezaměstnanosti v eurozóně, HDP a inflaci evropské měnové unie, zprávě z amerického trhu práce nebo obchodní bilanci USA.

Zasedání Fedu ani České národní banky nepřineslo nic zásadního. Obě centrální banky ponechaly úrokové sazby beze změny. Z prohlášení Fedu nicméně vypadla zmínka o tom, že se meziroční míra inflace pohybuje relativně hluboko pod 2 %. Banka nově uvedla, že se inflace přibližuje k 2% cíli. Rizika ekonomického vývoje vnímá Fed jako vyvážená. ČNB zveřejnila novou prognózu, ve které zlepšila odhad růstu ekonomiky v letošním i příštím roce.

Opadnutí obav spojených s jaderným programem a agresivní rétorikou Severní Koreje nahradila nejistota kolem budoucnosti íránské jaderné dohody. Izrael naposledy na základě dokumentů získaných Mosadem v Teheránu obvinil Írán, že v době uzavření dohody lhal o svém jaderném programu.

Hospodářské výsledky na Wall Street zveřejnily mimo jiné McDonald's, Archer-Daniels-Midland, Pfizer, Merck & Co, Mondelēz International, Apple, Mastercard, Chesapeake Energy, CVS Health, Kraft Heinz, Tesla, DowDuPont, PPL či CBS Corp a Celgene. V západní Evropě na trh čísla poslaly Transocean, BP, NXP Semiconductors, Adidas, Ferrari, Bayer, Société Générale, BMW, BNP Paribas, Air France-KLM a Assicurazioni Generali a na pražské burze Erste Group Bank a Komerční banka.

Pražská burza v uplynulém týdnu podle indexu PX klesla o 2,4 %. Dolů zamířily cenné papíry Monety Money Bank (-9,9 %), s nimž se od pondělí obchodovalo bez nároku na dividendu 8 Kč na akcii (dividendový výnos 9,5 %). Dařilo se naopak akciím Fortuny (+8,9 %), které sice byly delistovány z trhu Prime Market, ale obratem byly zařazeny na alternativní trh Free Market.

Výhled

V druhém květnovém týdnu se investoři zaměří na německou a britskou průmyslovou výrobu, čínskou obchodní bilanci a inflaci nebo americkou inflaci. Série dat vyjde také v ČR, zveřejněny budou zprávy o průmyslové a stavební výrobě, maloobchodních tržbách, obchodní bilanci, devizových rezervách ČNB, inflaci a nezaměstnanosti.

Sledované bude také zasedání britské centrální banky, byť se nečeká změna měnové politiky. Analytici počítají s potvrzením základní úrokové sazby Bank of England na úrovni 0,5 %.

Hospodářské výsledky za letošní první čtvrtletí na Wall Street zveřejní Tyson Foods, Mosaic, Hertz Global Holdings, Valeant Pharmaceuticals International, Walt Disney, LendingClub, Monster Beverage, Booking Holdings, Twenty-First Century Fox, CenturyLink nebo News Corp, NVIDIA a Symantec a v západní Evropě mimo jiné společnosti Intesa Sanpaolo, Continental, LafargeHolcim, E.ON, ING Groep, Anheuser-Busch InBev, Enel, UniCredit, Koninklijke Ahold Delhaize, Siemens, Deutsche Telekom či ArcelorMittal a na pražské burze ČEZ a MONETA Money Bank.

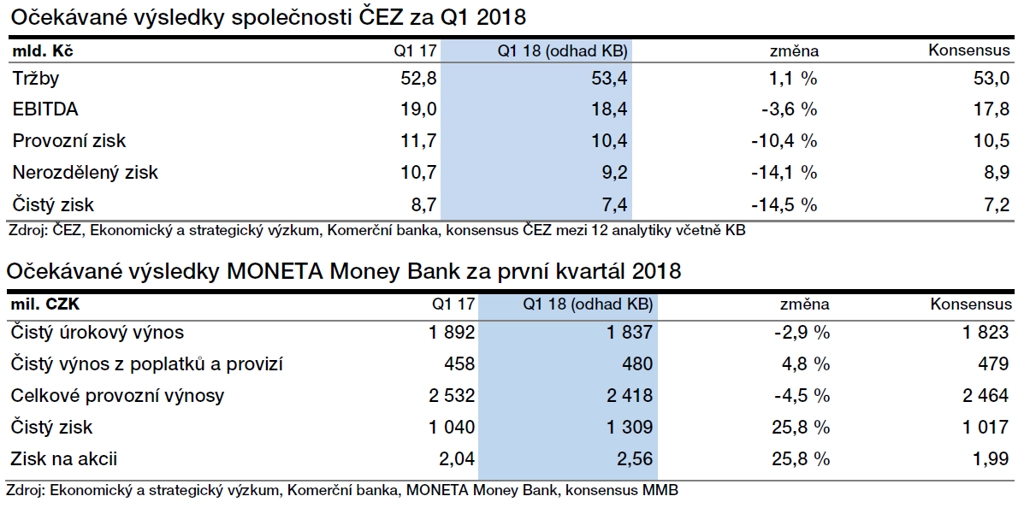

Výsledky energetické společnosti ČEZ za první tři měsíce letošního roku budou podle analytika Bohumila Trampoty z J&T Banky nejlepší z celého roku. Firma by měla potvrdit cíle pro letošní rok, tedy dosažení provozního zisku EBITDA 51-53 miliard Kč a očištěného čistého zisku na úrovni 12-14 miliard Kč. V případě Monety analytici z J&T Banky čekají další zpomalení poklesu úrokových výnosů.

"Podle našich odhadů výroba elektrické energie ČEZ v prvním čtvrtletí meziročně klesla. Zveřejněná čísla by měla poukázat i na meziročně slabší produkci z jaderných zdrojů. Očekáváme mírně vyšší realizované ceny, na druhou stranu by měl být provozní zisk negativně ovlivněn zvýšenými náklady na nákup emisních povolenek," napsal analytik Miroslav Frayer z Komerční banky. "U distribuce a dalších segmentů očekáváme prakticky stagnaci. Celkově by tak měly tržby za první kvartál jen mírně vzrůst na 53,4 miliardy Kč. Provozní zisk před odpisy EBITDA by se měl snížit o 3,6 % na 18,4 miliardy Kč. Roční srovnání je zkresleno jednorázovým efektem narovnání sporů se společností Sokolovská uhelná s pozitivním dopadem 0,7 miliardy Kč zaúčtovaným v 1Q2017. Čistý zisk je také negativně ovlivněn kladným přeceněním opcí na akcie MOL (+0,8 miliardy Kč), které ČEZ účtoval v 1Q2017, a vyššími úrokovými náklady ve srovnání s loňským rokem. Celkově očekáváme, že čistý zisk dosáhne 7,4 miliardy Kč, což znamená meziroční propad o 14,5 %. Naše odhady jsou oproti konsenzu optimističtější zejména na úrovni EBITDA a čistého zisku."

"Výsledky Monety budou podpořeny makroekonomickým prostředím, jehož dobrý stav je vidět v podobě růstu objemu poskytnutých úvěrů. My počítáme s jejich zvýšením v retailovém segmentu o zhruba 14 % a v korporátním segmentu o více než 9 %. Ani tyto pozitivní trendy by ale neměly vést ke zlepšení ziskovosti banky, když negativně nadále působí prostředí nízkých úrokových sazeb. To se dle našich propočtů promítne do mezikvartálního i meziročního poklesu čisté úrokové marže. Provozní náklady předpokládáme v meziročním srovnání o zhruba 7 % vyšší. Čistý zisk by dle nás měl dosáhnout 1,31 miliardy Kč, což značí meziroční růst o více než 25 %. Pozitivně tento výsledek ovlivní pokles opravných položek k poskytnutým úvěrům (odhadujeme celkové kladné saldo 250 milionů Kč) díky prodeji části portfolia nesplácených úvěrů," říká analytik Jiří Kostka z Komerční banky.

ČEZ a MONETA Money Bank - odhady výsledků podle analytiků z KB

"Situace na americkém akciovém trhu se již několik týdnů příliš nemění. Index S&P 500 zůstává v pásmu 2 590 až 2 700 bodů. Mezi liniemi se postupně zužuje rozpětí mezi 50denním a 200denním průměrem, nad denním grafem ale nadále tlačí výhled k pesimismu klesající trendová linie. Čeká se na proražení z pásma, na které zatím nestačily ani silná výsledková sezóna a ústup geopolitického napětí," napsal v pravidelném technickém komentáři pro Investiční web opční obchodník Josef Košťál.

Výhled pro jednotlivé dny

V noci na pondělí bude čínská centrální banka informovat o vývoji devizových rezerv. Dopoledne Německo zveřejní statistiku továrních objednávek, ČR na trh pošle zprávy o průmyslové a stavební výrobě a maloobchodních tržbách a eurozóna přidá index důvěry investorů od společnosti Sentix. Odpoledne se investoři zaměří na zprávu o výdajích domácností v USA. Za řečnický pultík se v úvodu týdne postaví šéf atlantské pobočky Fedu Raphael Bostic, šéf chicagského Fedu Charles Evans a prezident dallaské pobočky americké centrální banky Robert Kaplan. Londýnská burza zůstane kvůli státnímu svátku zavřená. Hospodářské výsledky představí v USA mimo jiné společnosti Tyson Foods, Hertz Global Holdings a Mosaic.

V noci na úterý na trh Čína pošle výsledek obchodní bilance. Dopoledne bude patřit německé obchodní bilanci, průmyslové produkci a zprávě z tamního trhu práce a také indexu cen britských domů od banky Halifax. Odpoledne Spojené státy zveřejní statistiku otevřených pracovních pozic (JOLTS) a index ekonomického optimismu IBD/TIPP. Výsledkovou mozaiku v Evropě doplní čísla společností Intesa Sanpaolo, Continental, LafargeHolcim nebo E.ON a v USA se výsledky pochlubí Valeant Pharmaceuticals International, Walt Disney nebo Electronic Arts, TripAdvisor, LendingClub a Monster Beverage. Pražská burza zůstane v úterý kvůli státnímu svátku zavřená.

Ve středu vyjdou v západní Evropě například údaje o francouzském nebo španělském průmyslu, v Česku bude důležitá obchodní bilance a ČNB přidá zprávu o devizových rezervách. Ve Spojených státech se odpoledne investoři zaměří na inflaci ve výrobě, statistiku velkoobchodních zásob a pravidelné týdenní zprávy o počtu žádostí o hypotéku a o vývoji zásob ropy na americkém území. Do výsledkové sezóny přispějí v Evropě ING Groep, Anheuser-Busch InBev, Enel, UniCredit, Koninklijke Ahold Delhaize, Siemens, Deutsche Telekom a Henkel, v USA Booking Holdings, Twenty-First Century Fox nebo CenturyLink a v Asii Toyota Motor, SoftBank Group a Weibo.

V noci na čtvrtek Japonsko zveřejní výsledek běžného účtu a Čína doplní zprávu o výrobní i spotřebitelské inflaci. Dopoledne vydá Český statistický úřad zprávu o tuzemské inflaci a zveřejněna bude také zpráva o situaci na českém trhu práce. Spojené království na trh pošle zprávy o průmyslové a stavební výrobě a obchodní bilanci a britská centrální banka bude jednat o nastavení měnové politiky. Odpoledne se pozornost přesune za oceán - USA zveřejní zprávu o inflaci a pravidelnou týdenní statistiku počtu žádostí o podporu v nezaměstnanosti a večer ještě vyjde bilance federálního rozpočtu. Kvartální hospodářské výsledky představí ve Spojeném království BT Group, na pražské burze ČEZ a MONETA Money Bank a na Wall Street News Corp, Duke Energy, NVIDIA nebo Dropbox a Symantec.

V pátek budou investoři v USA vyhodnocovat americké indexy dovozních a vývozních cen, index důvěry Michiganské univerzity a zprávu o situaci na kanadském trhu práce a večer se zaměří ještě na zprávu společnosti Baker Hughes o změně počtu aktivních vrtů pro těžbu ropy a zemního plynu na americkém území. Hospodářské výsledky v závěru týdne představí ocelářský gigant ArcelorMittal.

Z makroekonomického výhledu Komerční banky:

- Průmyslová výroba v jednotlivých evropských zemích se po špatném startu roku opět postaví na nohy. Německé předstihové indikátory sice ukazují na zpomalení tamního průmyslu v následujících měsících, jeho dynamika by však měla být udržitelná. Německo trápí nedostatek kapacit a tlak na vyšší mzdy. Je tedy pravděpodobné, že se firmy v následujícím období zaměří právě na investice, které povedou k dalšímu růstu ekonomiky.

- Za pozornost budou stát čtvrteční statistiky o vývoji amerických spotřebitelských cen. Očekáváme, že celková inflace na druhé straně oceánu v dubnu ještě zrychlí a udrží se bezpečně nad cílem Fedu. Důvodem budou především vyšší ceny potravin a pohonných hmot, mírně zrychlí také jádrová inflace.

- Růst průmyslové produkce v Česku zpomalil zčásti i proto, že průmysl naráží na své kapacitní možnosti. Počet volných pracovních míst na trhu převažuje nad počtem nezaměstnaných a nedostatek pracovní síly zůstává největší růstovou bariérou tuzemského průmyslu. Domácí průmyslová výroba ale v březnu zpomalila jen zdánlivě vlivem kalendářních efektů (letošní březen měl o dva pracovní dny méně než minulý rok), stavebnictví i díky chladnému počasí. Nižší počet pracovních dnů se v březnu podepíše i na dynamice tuzemských maloobchodních tržeb.

- V dubnu nezaměstnanost v Česku hlavně díky sezónním efektům poklesla podle našich odhadů o tři desetiny na své dosavadní historické minimum. Spotřebitelské ceny vzrostly v dubnu podle našeho odhadu jen o desetinku ve srovnáním s březnem. Meziroční dynamika spotřebitelské inflace tak v dubnu zůstala nezměněná. Důvodem jsou především oproti loňsku nižší ceny pohonných hmot a potravin. Naopak jádrová inflace o desetinu zrychlí na 1,8 %. Spotřebitelská inflace se tak stále drží pod cílem i pod prognózou ČNB. Zveřejnění tohoto čísla by tak mohlo zbrzdit posilování koruny.

Aktualita pro rok 2026

Aktuality