Záchrana bank ve Španělsku bude zásadní, pokud Řecko odejde od eura

Do popředí záchranných prací v eurozóně se dostávají banky. Jádro problému není v rozpočtovém uličnictví národních vlád (Řecko), ale ve složitém a nákladném úklidu po realitní bublině (Irsko, Španělsko a částečně Portugalsko). Zaměření na dokapitalizaci problémových bank dává smysl vzhledem k nebezpečí řeckého euro-exitu. Dostatek kapitálu a likvidity v periferních bankách je podmínkou toho, aby euro vydrželo případný odchod Řecka z klubu.

V tuto chvíli se podle Financial Times posunula o krok kupředu jednání o pomoci španělským bankám. Jde o to nalézt vhodný kompromis mezi Madridem, který dlouhodobě odmítá nutnost záchranného balíku, a Berlínem, který nechce dovolit, aby záchranné fondy (ESM) přímo dolévaly kapitál do problematických bank. V takovém případě by si totiž španělská vláda nemusela půjčovat nové peníze a nezvyšoval by se její veřejný dluh.

Daňový europoplatník zapláče

Kapitálová pomoc španělským bankám by byla společnou investicí všech daňových poplatníků eurozóny. Takový scénář je pro Berlín tabu, Němci však pravděpodobně kývnou na řešení, které nebude pro španělskou vládu tak ponižující jako klasický záchranný balík Řecka, Irska nebo Portugalska. Podle Financial Times je reálné, že peníze dostane přímo španělský záchranný fond (Frob) a z pomoci (40 až 100 miliard eur) nebudou Madridu plynout žádné nové povinnosti.

Brusel bude pouze dohlížet na úklid v bankovním sektoru a peníze budou zaúčtovány jako půjčka španělskému státu, takže nafouknou jeho veřejný dluh.

Pro trhy je v tuto chvíli důležité, aby se pokerová hra mezi Berlínem a Madridem dohrála dříve, než se na stůl znovu dostane otázka setrvání Řecka v eurozóně (volby jsou na programu 17. června).

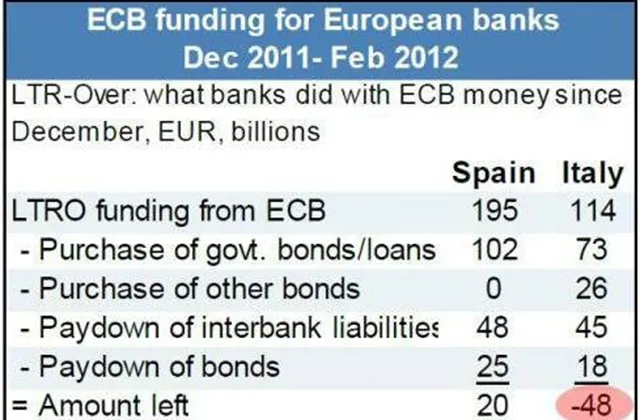

Nová role ECB po GREXITU

Pokud se stane řecký euro-exit realitou, bude muset svůj postoj přehodnotit i ECB. Ta včera ponechala úrokové sazby beze změny a odmítla další mimořádné operace jako LTRO nebo přímé skupování periferních dluhopisů (SMP).

Na snížení sazeb vzhledem k zhoršujícím se ekonomickým vyhlídkám pravděpodobně na dalším zasedání tak jako tak dojde. A pokud Řecko vystoupí z eurozóny, bez dalšího přímého tištění peněz (LTRO, SMP) se euro-klub neobejde. Tlak na to, aby ECB slevila ze svých současných zásad, bude jednoduše vysoký.

Aktualita pro rok 2026