Krátký španělský optimismus a obavy z Řecka

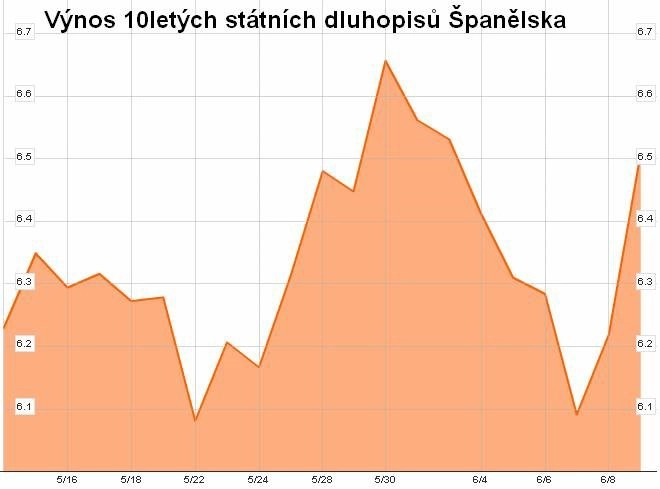

Evropské akcie se po slibném úvodu týdne propadly do ztrát, na což navázaly i trhy ve Spojených státech. Výnosy španělských dluhopisů během pondělí narostly nad 6,5 %. Hlavní problém je v detailech záchranného plánu a v přetrvávajícím strachu z řeckých voleb.

Neprošel návrh Madridu a Bruselu, aby Evropa poskytla pomoc bankám přímo. Peníze potečou přes účty španělské vlády a nafouknou její dluh i letošní deficit o 9 až 10 % HDP.

Do španělských bank měly podle představ Madridu ideálně přímo zainvestovat všichni daňoví poplatníci v eurozóně tak, aby dluh španělské vlády dále nerostl. Rozetnula by se tak sebezničující spirála, ve které problémy bank padají na hlavu národním státům a jejich narůstající dluhy zpětně prohlubují problémy zesláblých bank.

Politický odpor

Takové řešení a jakékoli kroky směrem k bankovní unii zatím zůstávají politicky neprůchodné. Šéf Evropské komise Barroso sice pro Financial Times uvedl, že bankovní unie může být hotova do roka, ale je to pravděpodobně příliš optimistické. Němci a další přebytkové země mají s plánem na společnou regulaci a dohled na bankovním trhu, se kterým by se svezl společný fond na dolévání kapitálu a společná garance depozit, velký problém.

Finové naopak prosazují, aby byla současná půjčka Španělsku nadřazená veškerému stávajícímu dluhu španělské vlády. V případě bankrotu španělské vlády by tak byla vyplacena nejprve současná pomoc, a až po ní všichni ostatní věřitelé.

To může právem děsit klasické věřitele investující do "nechráněného" španělského dluhu a zavřít španělské vládě přístup k penězům z trhu. Pak by Španělé museli požádat o úplný záchranný balík (podobně jako Řecko, Portugalsko nebo Irsko) a vyčerpat ze záchranných fondů dalších přibližně 400 miliard eur. Na Itálii by toho moc nezbylo.

Aktualita pro rok 2026

Aktuality