Burzovní kalendář (10. 2. - 14. 2. 2020)

Obavy ze šíření nákazy wuchanským koronavirem na západních trzích prakticky vymizely a americké akcie se vrátily na historická maxima. Náladu na trzích podpořily údaje z trhu práce Spojených států nebo další série vesměs pozitivních hospodářských čísel amerických společností. Druhý únorový týden nabídne vedle dalších hospodářských čísel i řadu důležitých makrodat.

Ohlédnutí

Americké akciové indexy v uplynulém týdnu výrazně zpevnily, Dow stoupl o rovná tři procenta, S&P 500 přidal 3,17 % a Nasdaq Composite zpevnil o 4,04 %. Dařilo se i evropským akciím. Panevropský index STOXX Europe 600 vzrostl o 3,32 %, britský FTSE 100 přidal 2,48 %, německý DAX se zvýšil o 4,1 % a francouzský CAC 40 posílil o 3,85 %. Akcie na pražské burze podle indexu PX stouply o 3,6 %.

Komponenty indexu S&P 500 v týdnu do 7. února 2020

V úvodu týdne náladu na světových trzích nadále negativně ovlivňovalo šíření wuchanského koronaviru v Číně. Pesimismus ale postupně slábl a nakonec se americké akcie vrátily k přepisování historie. Evidováno je ve světě už kolem 40 000 případů nákazy a počet mrtvých stoupl nad 800, z pohledu investorů je ale pozitivní minimálně to, že nakažených mimo Čínu přibývá jen pozvolna.

Z makroekonomických údajů se v uplynulém týdnu o pozornost přihlásily finální lednové indexy nákupních manažerů, americká, čínská a německá obchodní bilance, maloobchodní tržby v eurozóně nebo německé tovární objednávky.

V závěru týdne optimismus investorů podpořila také zpráva z amerického trhu práce, podle níž v USA mimo zemědělství v lednu vzniklo přibližně 225 000 pracovních míst, tedy mnohem více, než se čekalo. Růst mezd navíc zrychlil na 3,1 % z 2,9 % v prosinci.

V ČR se o velké překvapení postarala Česká národní banka, která o čtvrt procentního bodu zvýšila úrokové sazby, ačkoli trh očekával jejich stagnaci. Základní sazba stoupla na 2,25 %, lombardní sazba na 3,25 % a diskontní na 1,25 %. Česká koruna v reakci na rozhodnutí ČNB okamžitě prolomila hranici 25 EUR/CZK a dostala se až na nejsilnější úroveň od října 2012, do konce týdne se ale vrátila nad 25 EUR/CZK.

Snahu Demokratické strany o sesazení amerického prezidenta Donalda Trumpa ve středu podle očekávání ukončil Senát. Osvobození šéfa Bílého domu tak uzavřelo několik měsíců trvající kauzu, která vyvrcholila právě ústavní žalobou na hlavu Spojených států. Finanční trhy zprávu přijaly pozitivně a komentátoři se shodují, že předem prohraná bitva, do které se demokraté pustili, výrazně zvýšila šance Trumpa na obhájení funkce v listopadových volbách.

"Začátek února se upínal ke znovuotevření čínského akciového trhu po svátcích spojených se začátkem nového lunárního roku. Vše samozřejmě pod vlivem rostoucího počtu nakažených i obětí koronaviru. Podle očekávání proběhla výprodejová vlna, která však měla jen relativně krátké trvání. Čína se snaží panice zabránit, a to i monetárním stimulem a zákazem pokynů spekulujících na pokles ceny akcií. Naopak pozitivní zprávou byly informace o možném nálezu léku, jež by pomohl epidemii zmírnit nebo zastavit. Nicméně je stále velice brzy na konstatování, že jsou všechna rizika zažehnána. Výsledková sezóna pokračuje v lehce pozitivním tónu, což napomáhá korekci propadu, který vznikl z obav ze šíření koronaviru. Zdá se tak, že první únorový týden nechal víceméně zapomenout na rizika epidemie nového onemocnění a přinejmenším západní akciové trhy korigovaly předešlé ztráty," napsal v komentáři k dění na trzích analytik Milan Vaníček z J&T Banky.

Čtvrtletní hospodářské výsledky zveřejnily na Wall Street mimo jiné Ford Motor, Alphabet, Walt Disney, General Motors, Merck & Co, Twitter, Uber Technologies a QUALCOMM a v Evropě například firmy Ryanair Holdings, BP, Ferrari, BNP Paribas, Siemens, GlaxoSmithKline, Société Générale, ING Groep, Fiat Chrysler Automobiles, UniCredit a Raiffeisen Bank International. Na pražské burze se čísly pochlubily Komerční banka, MONETA Money Bank a mediální skupina CME a komentář k prvnímu finančním čtvrtletí vydala likérka Stock Spirits.

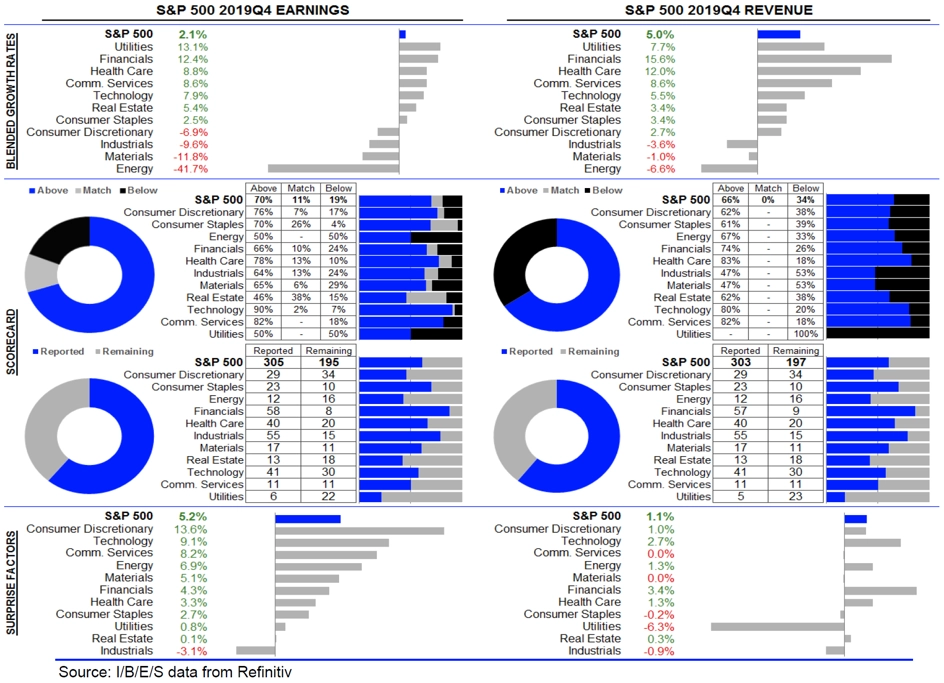

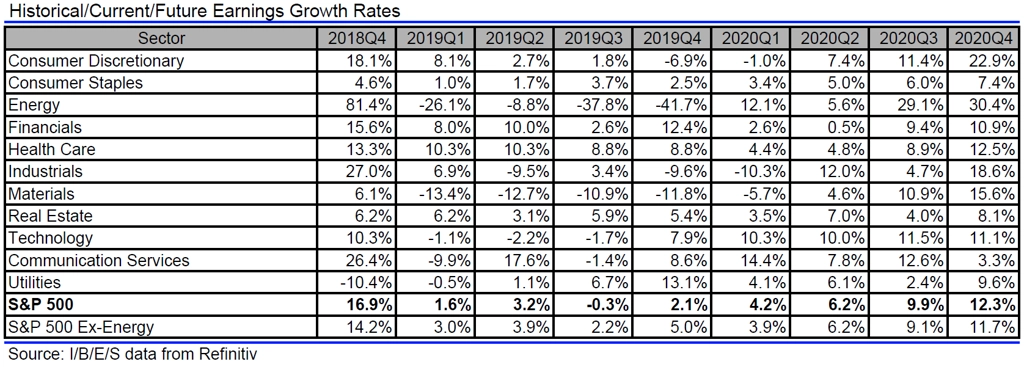

Hospodářské výsledky již zveřejnilo více než 300 společností z amerického indexu S&P 500. Zisk nad odhady trhu reportovalo 70 % podniků a tržby nad odhady analytiků vykázalo 66 % společností.

Statistika dosud oznámených výsledků amerických firem za 4Q2019

Výhled

V příštím týdnu se budou investoři na poli makrodat soustředit především na čínskou, americkou a německou inflaci, čínskou průmyslovou výrobu, spotřebitelskou důvěru v eurozóně a Spojených státech, zprávy o vývoji britské, německé a evropské ekonomiky, evropskou průmyslovou výrobu a obchodní bilanci a americké maloobchodní tržby.

"Stěžejními tématy budou nadále šíření nákazy koronavirem a výsledková sezóna. Jak se zdá, ani prudký nárůst počtu nemocných nebo obětí nevnímá trh jako riziko. Důvody mohou být v monetárních stimulech z dílny téměř všech významných centrálních bank či ve zprávách, že byl pravděpodobně nalezen lék, jenž by mohl s epidemií pomoci. Sledovat se bude i to, zda Čína prodlouží uzavření produkce v postižených oblastech. Ponechání karantény v postižených oblastech se jeví jako pravděpodobný scénář, který pak bude mít patřičné negativní ekonomické dopady. Výsledková sezóna by měla pokračovat a lze očekávat, že by již měla jen dotvářet celkově lehce pozitivní naladění trhu," uvedl Milan Vaníček z J&T Banky.

Ve středu proběhne na pražské burze další obchodní den na trhu START. Investoři tak budou moci zobchodovat akcie společností Prabos plus, UDI CEE, Fillamentum, AtomTrace, Primoco UAV a KARO INVEST.

Pozornost nyní ve Spojených státech míří i k demokratickým primárkám, v nichž se rozhoduje o tom, kdo se Donaldu Trumpovi v listopadu postaví v prezidentských volbách. Zatímco ještě před pár měsíci to vypadalo na jasné vítězství bývalého viceprezidenta Joea Bidena, dnes je situace jiná. Primárky v Iowě překvapivě vyhrál osmatřicetiletý Pete Buttigieg a roste také podpora levicově orientovaného Bernieho Sanderse. Tomu vyjadřují náklonnost mimo jiné mladší voliči, u kterých se zvyšuje nespokojenost s rostoucími náklady na vzdělání, bydlení a další oblasti života.

"Index S&P 500 předvedl po dvou ztrátových týdnech rázný obrat. Rok 2020 by mohl být ve znamení podobné volatility. Býčím signálem by bylo další posunutí historického maxima a uzavření nad tím stávajícím, index by ale také mohl na nějakou dobu zakotvit v pásmu 3 200 až 3 350 bodů," napsal v pravidelném technickém komentáři k dění na americkém akciovém trhu opční obchodník Josef Košťál.

Index S&P 500 - technická analýza

Na Wall Street zveřejní hospodářské výsledky za uplynulé čtvrtletí mimo jiné Loews, Hasbro, Lyft, Goodyear Tire & Rubber, CVS Health, PepsiCo, Cisco Systems, TripAdvisor, CenturyLink, Kraft Heinz, Mattel, NVIDIA, American International Group nebo PPL. V Evropě hospodářská čísla odtajní například Daimler, Airbus, Commerzbank, Credit Suisse Group, KBC Group, NN Group, Nestlé, Crédit Agricole nebo AstraZeneca. Na pražské burze výsledkovou mozaiku doplní firma Photon Energy. Na Wall Street se celkově čísly pochlubí zhruba 70 společností z S&P 500.

Analytici oslovení agenturou Refinitiv odhadují, že společnosti z indexu S&P 500 vykáží za poslední loňské čtvrtletí v průměru meziroční nárůst zisku o 2,1 % při růstu tržeb o 5 %. Při vyloučení energetického sektoru by zisky firem podle analytiků měly stoupnout o 5 % a tržby by se měly zvýšit o 6,2 %.

Zajímavé události prvního únorového týdne okomentoval a výhled na další dny pro Investiční web nabídl makléř Vladimír Vávra z WOOD & Company.

Výhled pro jednotlivé dny

V noci na pondělí na trh Japonsko pošle výsledek obchodní bilance a Čína přidá inflační statistiku, zprávu z úvěrového trhu a data o přímých zahraničních investicích. Dopoledne společnost Sentix zveřejní zprávu o investorské důvěře v eurozóně. Hospodářskými výsledky se v pondělí pochlubí v zámoří firma Loews a v Evropě společnost Carl Zeiss Meditec.

V úterý dopoledne Spojené království odtajní výsledek obchodní bilance, zprávu o vývoji průmyslové výroby a informace o vývoji HDP v posledním loňském čtvrtletí. Dopoledne ještě Evropská komise vydá ekonomickou prognózu a odpoledne Spojené státy doplní statistiku z trhu práce JOLTS. Výsledkovou mozaiku doplní v Evropě podniky Daimler, TUI nebo Air Liquide a v USA společnosti Hasbro, Lyft, Goodyear Tire & Rubber nebo Akamai Technologies.

Středeční dopoledne bude patřit evropské průmyslové výrobě. Spojené státy na trh odpoledne pošlou pravidelnou týdenní zprávu o počtu žádostí o hypotéku a večer ještě doplní bilanci federálního rozpočtu. Hospodářská čísla v polovině týdne zveřejní v Evropě společnosti Heineken nebo ABN AMRO a Akzo Nobel a na Wall Street mimo jiné CVS Health, Applied Materials, CenturyLink a Cisco Systems a na pražské burze Photon Energy.

Ve čtvrtek dopoledne Německo zveřejní inflační statistiku. Odpoledne na trh zprávu o vývoji spotřebitelských cen pošlou také Spojené státy, které navíc doplní ještě pravidelnou týdenní zprávu o počtu žádostí o podporu v nezaměstnanosti. Kvartální hospodářská čísla na trh v USA pošlou firmy Kraft Heinz, PepsiCo, American International Group, Mattel či NVIDIA a v Evropě výsledky zveřejní thyssenkrupp, Barclays, Airbus, Credit Suisse Group, Commerzbank, KBC Group, NN Group, Nestlé, METRO, Linde a Vivendi.

V noci na pátek bude Čína informovat o průmyslové výrobě a tržbách maloobchodních prodejců. Dopoledne vyjdou zprávy o vývoji ekonomik Německa a celé eurozóny v posledních třech měsících loňského roku a eurozóna přidá ještě zprávu o situaci na trhu práce a výsledek obchodní bilance. Ve Spojených státech odpoledne vyjdou indexy dovozních a vývozních cen, zprávy o maloobchodních tržbách, průmyslové výrobě a podnikových zásobách a předběžný únorový index spotřebitelské důvěry Michiganské univerzity. Hospodářská čísla v závěru týdne odtajní v USA mimo jiné Newell Brands a PPL a v Evropě Crédit Agricole, Royal Bank of Scotland Group, AstraZeneca a Renault.

Ekonomický kalendář

Z makroekonomického výhledu Komerční banky:

- Průmyslová produkce v eurozóně pravděpodobně v závěru roku výrazně poklesla vzhledem k negativním výsledkům z Německa i Francie. Slabší maloobchodní tržby u našeho západního souseda by pak měly dokreslit zoufalý stav německé ekonomiky v závěru roku. Celkově čekáme pokles HDP Německa o 0,3 % oproti předchozímu čtvrtletí. Riziko technické recese se tak vrací do hry.

- Tuzemská inflace v lednu podle našich odhadů dále rostla. V souhrnu podle nás meziroční míra inflace v Česku na začátku roku stoupla na 3,4 %, tedy výrazně nad 2% inflační cíl i nad novou prognózu ČNB. V dalších měsících se navíc k růstu cen přidá efekt zvýšení spotřebních daní, a meziroční míra inflace se tak zřejmě posune ještě výše.

- Česká ekonomika v závěru roku podle našich odhadů dále zpomalovala. Po mezikvartálním růstu hrubého domácího produktu o 0,4 % v třetím čtvrtletí by měla expanze ekonomiky zvolnit na 0,2 %. To by znamenalo pokles meziročního tempa růstu na 1,8 % z 2,5 %. Důvodem je zejména slabý průmysl a související horší výkonnost v zahraničním obchodě.

- Inflace ve Spojených státech podle nás v lednu mírně stoupla.

Aktualita pro rok 2026

Aktuality