Nejhorší možný scénář pro Španělsko vypadá takhle

Španělská ekonomika má velké problémy. Nezaměstnanost je vysoká (přes 25 %), práci nemají hlavně mladí, vláda je nucena škrtat a zavádět bolestivé reformy. K tomu přidejme nespokojené Katalánsko, které jako bohatý region doplácí na ty ostatní jako Kalifornie na další státy USA. Španělská apokalypsa není v zájmu asi nikoho v Evropě, vyloučit ji však nelze.

1. Španělský rating těsně nad pásmem "JUNK"

Jeden stupínek nad spekulativním pásmem se drží Španělsko podle Moody's a S&P, Fitch zatím vidí Španělsku o jeden "schůdek" výše nad kreditním peklem.

2. Lidé v ulicích křičí: "O nás bez nás!"

Je dobré připomenout, že současný španělský premiér Mariano Rajoy vyhrál loni v listopadu volby s tím, že "neplánuje zvyšovat daně". Ani ne o rok později mu toto heslo chce vmést do tváře nejen opozice, ale i většina Španělů. V zemi s 25% nezaměstnaností se není čemu divit.

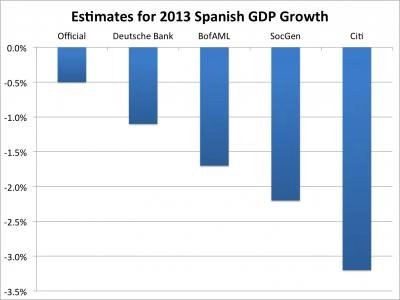

3. Špatný ekonomický výhled

Španělsko zatím stále oficiálně počítá s poklesem HDP o 0,5 % v roce 2013. Z toho vycházely mimo jiné i nedávné zátěžové testy španělských bank.

Například Citigroup má ovšem výrazně pesimističtější (střízlivý člověk by zřejmě řekl realističtější) výhled - ekonomika Španělska klesne o dalších 3,2 %. To povede pravděpodobně k dalšímu růstu nezaměstnanosti, která je aktuálně 25,1 %, mezi mladými dokonce přes 50 %.

4. Vyšší deficit než požadovaný

Velkou hrozbou je další nedodržení deficitu veřejných financí, ke kterému se zavázaly evropské země. Šéfka MMF Lagardeová ve čtvrtek uvedla, že by země měla dostat více času, protože plány na snížení schodků v příštích letech není reálné splnit.

Vláda chce snížit deficit v roce 2013 na 4,5 % HDP. Podle ekonomů Citigroup to ovšem bude minimálně 5,5 %. To vyvolá potřebu dalších úsporných opatření, růstu nezaměstnanosti, nespokojenosti lidí - a jsme znovu na začátku.

5. Katalánsku dojde trpělivost

Samostatnou kapitolou jsou separatistické tendence v některých španělských regionech v čele s Katalánskem. Bohatý region proslulý díky fotbalovým kouzelníkům z FC Barcelona doplácí na ekonomickou situaci celé země - a lidé to vědí.

V uplynulých týdnech se začalo nahlas mluvit o různých formách jednoho a téhož - snahy o odtržení od Madridu. A nejde o fotbal, jde o ekonomiku. Španělsko by bez Katalánska kleslo ekonomicky ještě hlouběji, nemluvě o politické nejistotě. Volby v regionech se konají 25. listopadu.

6. Pokračující pokles cen nemovitostí zničí další banky

Za problémy Španělska je potřeba hledat splasklou nemovitostní bublinu ze začátku tisíciletí. Klesající ceny domů zdevastovaly rozvahy bank, které kdysi rozprodaly miliony hypoték, z nichž velkou část nejsou chudnoucí Španělé schopni splácet.

Zátěžové testy odhalily potřebu dodání dalších 60 miliard kapitálu v případě, že HDP Španělska v příštím roce klesne o 2,1 %. OD fondu ESM by si mělo Španělsko pro své banky půjčit až 100 miliard eur, ale nenechme se zmást - stačit jim to nemusí. Velké množství toxických aktiv totiž nemusí být konečné, stále nové nesplácené rezidenční a komerční projekty mohou navyšovat ztráty bank. Nemluvě o dopadu klesajících cen domů na míru bohatství lidí.

7. Výnosy dluhopisů - téma č. 1

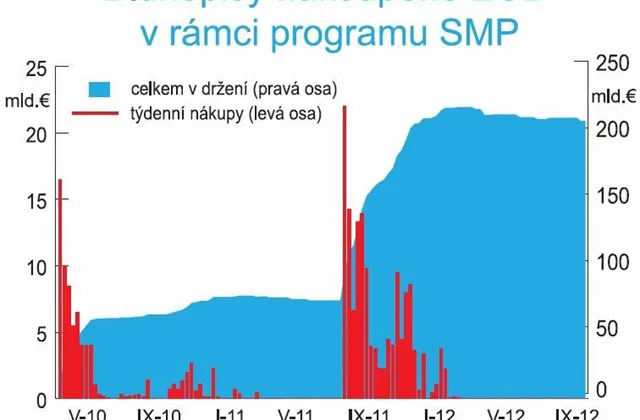

V posledních týdnech je okolo španělských dluhopisů relativní klid, výnosy těch desetiletých se udržely pod 6 % i po snížení ratingu země. Všichni spoléhají na to, že Madrid požádá o mezinárodní pomoc, což umožní Evropské centrální bance zahájit podle předem daných pravidel intervence na dluhopisovém trhu.

Půjde o druhý program odkupu dluhopisů ze strany ECB. Ten první (SMP), pomohl srazit výnosy dluhopisů problémových evropských zemí ovšem jen dočasně. Investoři, od nichž ECB přislíbila odkupovat dluhopisy (například) Španělska, možná budou nakupovat dluhopisy v první vlně, aby je ECB od nich mohla odkoupit. Ale kde jde nějaká "zdravá" poptávka, kdy investor půjčuje zemi s vidinou STABILNÍHO výnosu?

8. Španělské banky a celé Španělsko závislé na ECB

ECB si neklade podmínky jen pro zahájení programu odkupu dluhopisů (především žádost země o pomoc podložená příslibem snížení deficitů). Stejně tak si vymezuje právo program ukončit, pokud nebudou podmínky plněny v jeho průběhu.

Jsme znovu u toho, zda se Španělsku podaří zkrotit své schodky. Zatím vše spíše nasvědčuje tomu, že se o to bude snažit, ale marně. Přijde pak další vlna vyjednávání, odpouštění, varování a postupného dávkování pomoci? Španělsko by Evropa jen nerada viděla jako druhé Řecko, ale není jisté, že se tomu podaří zabránit.

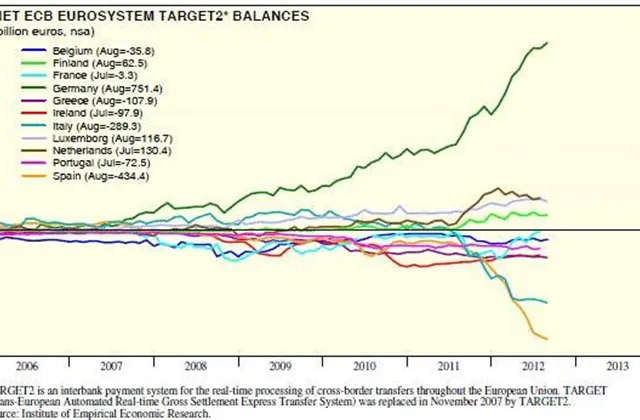

Odliv kapitálu z Pyrenejského poloostrova by se pak ještě zrychlil. Banky by se tak staly závislými na injekcích likvidity od ECB. Její bilance by se pak stala možná tou nejnebezpečnější bublinou na starém kontinentu. Ale o tom až někdy jindy.

Aktualita pro rok 2026