Co (také) naznačil prudký propad ceny zlata?

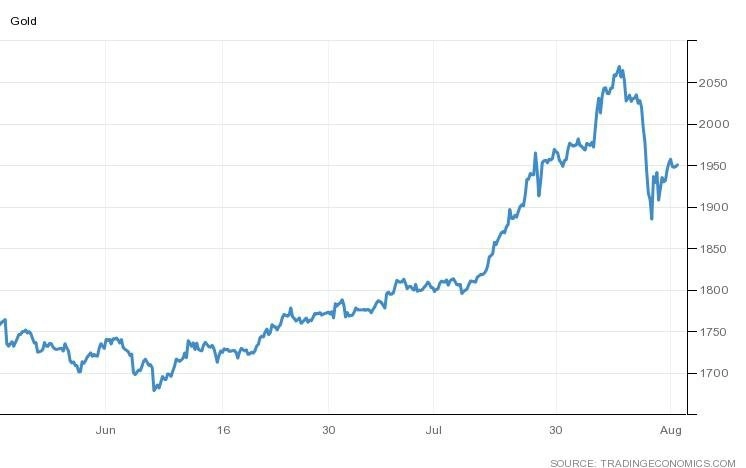

Minulý týden došlo k prudké korekci ceny zlata pod 2000 USD za trojskou unci. Je trh na vrcholu? Obě podstatné hnací síly růstu, tedy nižší reálné sazby a nafukování bilance Fedu, jsou možná u konce s dechem.

Globální konsenzus je takový, že Fed zůstane až do roku 2022 zakopaný ve svých pozicích a bude nabízet peníze prakticky zadarmo. Tuto teorii podporují i nové fiskální výdaje v USA, které (po dosažení dohody) přesáhnou 1,5 bilionu dolarů, takže se rozpočtový deficit vyšplhá na kouzelných 27 % HDP.

V minulém týdnu se ukázalo, jak výrazný dopad mohou mít i nepatrné změny reálných sazeb. Například cena zlata se kvůli posunu reálných sazeb o 7-8 bazických bodů propadla z 2 060 hluboko pod 2 000 USD za trojskou unci. Jistě, otevíraných pozic na trhu je až příliš, ale nadměrné jsou i reakce Fedu a vlád. A budou nepochybně stále výraznější.

Pokud tedy 7-8 bazických bodů rozpoutá takový propad, představme si, co by se stalo, kdyby došlo k prudkému nárůstu inflace, případně kdyby Fed trval na tom, že nepustí úrokové sazby do záporu. To by vedlo k růstu reálných sazeb, což je pravý důsledek narůstajícího dluhu, a tedy k záporné míře růstu a k inflaci spojené se zvyšováním dluhového břemene.

S tím, jak se korelační koeficient všeho blíží k 1, bude navíc brzy porušena samotná premisa, na níž většina nových pozic na trhu se zlatem stojí. Tou je pokles reálných sazeb a nafukování rozvahy Fedu. Ten naopak svou rozvahu v některých týdnech zeštíhluje a reálné sazby stoupají. To znamená, že ignorujeme fakta i zmíněný globální konsenzus, což je pro mě jasné varovné znamení. Je proto čas uvažovat o nákupu dalších put opcí, abychom si zajistili dosavadní zisky.

Aktualita pro rok 2026

Aktuality