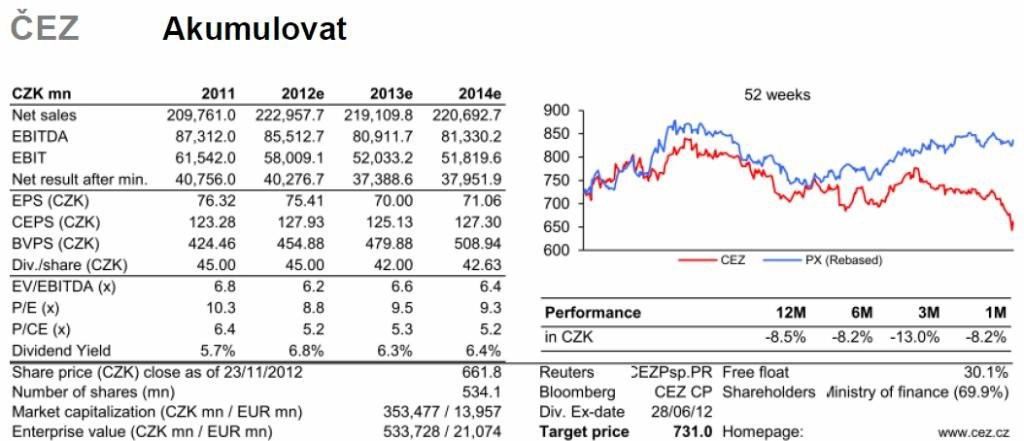

ČEZ: Horší cílová cena, ale po nedávném propadu stále zajímavá akcie (doporučení "akumulovat")

Na základě ocenění DCF snižujeme dvanáctiměsíční cílovou cenu akcií ČEZ z 902 Kč na 731, ale po nedávném propadu ponecháváme doporučení na stupni "akumulovat". ČEZ v současnosti čelí tlaku nejen kvůli nižším cenám elektřiny z důvodu svých většinou fixních nákladů na palivo, ale také několika specifickým problémům. Těmi jsou spory s dodavateli hnědého uhlí, vyšetřování Evropskou komisí a boj s albánskými úřady.

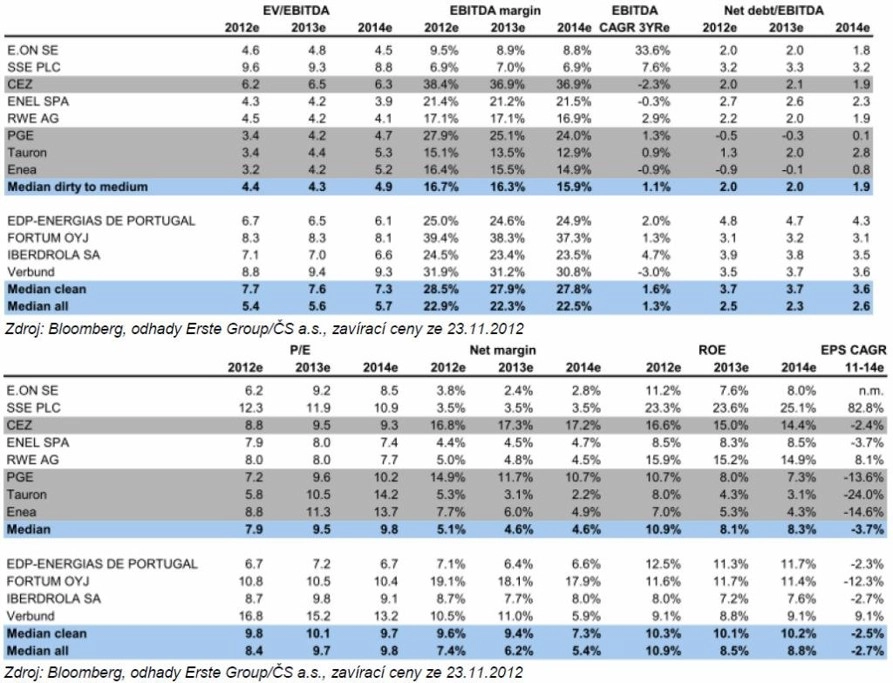

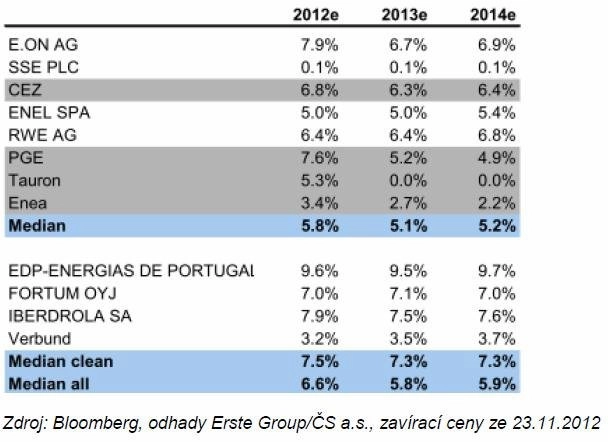

Tyto problémy jsou však podle našeho názoru již zahrnuty do ceny akcií ČEZ. Ty jsou na odhadech pro příští rok obchodovány na úrovni srovnatelných společností a podle našich odhadů nabízí více než 6,5% dividendový výnos.

Snížení cílové ceny je důsledkem snížení očekávaných cen černého uhlí z důvodu rozvoje těžby břidlicového plynu v USA a snížení odhadu cen povolenek CO2 kvůli politickým neshodám ohledně napravení fungování tohoto trhu. Také problémy ČEZ v Albánii a očekávaný prodej 800 MW kapacity mají mírně negativní dopad, zatímco hlavně výrazné snížení bezrizikové míry v ČR (nižší výnos vládních dluhopisů) naše ocenění podporuje. ČEZ tak těží z pověsti ČR jako bezpečného přístavu. Náš odhad investic a terminální hodnoty pak zahrnuje dostavbu 2,3 GW kapacity v Temelíně.

Dočasné problémy zakrývají solidní cash flow

ČEZ postrádá krátkodobé zdroje k růstu, je ale podporován solidním cash flow a klesajícími investičními náklady. Očekáváme, že jeho finanční páka do roku 2015 poklesne z 2,1násobku EBITDA směrem ke 1,5násobku EBITDA při zahrnutí stabilního dividendového výplatního poměru na úrovni 60 % čistého zisku. Provozní cash flow firmy by mělo pokrýt investiční náklady a velkou část dividend i v případě, že ČEZ začne v letech 2016 až 2017 stavět další 2,3 GW kapacity v JE Temelín. Dokončení nových a retrofitovaných hnědouhelných elektráren (2015) a expanze v oblasti obnovitelných zdrojů jsou pak pro firmu střednědobými růstovými faktory.

V roce 2013 bude mít na ČEZ výrazný dopad snížení objemu zdarma přidělovaných povolenek CO2 (očekáváme asi 10% dopad na EBTT) a další asi 4% pokles cen elektřiny. ČEZ má nicméně relativně nízkou emisní intenzitu (0,62 tuny CO2/MWh) a v dalších letech by již měl být dopad CO2 na jeho výsledky pozitivní (skrze ceny elektřiny). V roce 2013 očekáváme relativně mírný (ve srovnání se zbytkem odvětví), asi 5% pokles zisku, když proti CO2 a cenám elektřiny očekáváme výrazné snížení ztrát v Albánii (předpokládáme odchod ČEZ ze země).

Dividendová sázka v rámci celého sektoru

Vzhledem k tomu, že neočekáváme zlepšení v rovnováze nabídky a poptávky na trhu s elektřinou, jsou pro nejbližší roky ceny podkladových komodit (CO2, černé uhlí) a případné jednorázové zisky. například z plánovaného prodeje 800 MW kapacity, jedinými potenciálními krátkodobými impulzy pro hospodaření firmy.

ČEZ tak zůstává především dividendovým titulem. U dividend očekáváme v letošním roce stabilní výplatu 45 Kč na akcii, v dalších letech pak výplatu 60 % ze zisku v souladu s politikou ČEZ (50 až 60 %). Akcie tak nyní nabízí 6,8% výnos a v dalších letech více než 6% výnos.

Aktualita pro rok 2026

Aktuality