Anketa: Zaostřeno na americké dluhy a dolar

V rámci pravidelných expertních výhledů jste se již mnohokrát ptali na nárůst zadlužení Spojených států a také na americkou měnu. Českým ekonomům a tržním profesionálům jsme proto položili dvě stručné otázky: Co říkáte na ohromné zadlužení USA (vůči HDP)? A (ne)čekáte řízenou devalvaci dolaru za účelem podpory exportu ze Spojených států?

Petr Sklenář (J&T Banka)

Americké zadlužení je vysoké a srovnatelné jen s koncem druhé světové války. Situace USA ovšem není v rámci západního světa nijak výjimečná. Zadlužení řady zemí eurozóny se již před koronavirovou krizi dostalo nad 100 % HDP a letos se vyhoupne na donedávna nepředstavitelnou úroveň. Klíčovým faktorem pro zvládání nárůstu zadlužení a další financování dluhu je ochota centrálních bank se na tom přímo (nákupy dluhopisů) či nepřímo (nulové či záporné sazby) podílet. Jedním z důsledků současné situace tedy je, že kvůli vysokému zadlužení vlád a aktivitě centrálních bank zůstanou úrokové sazby velice dlouho nízké, a to navzdory případnému zvyšování míry inflace.

Důvod pro velkou devalvaci dolaru ve vztahu k ostatním měnám nevidím, protože agresivní kroky Fedu a americké administrativy jsou na druhé straně vyvažovány obdobnými kroky dalších měnových autorit a vlád. Jistou devalvaci dolaru lze ovšem spatřovat v rostoucích cenách komodit (nejen zlato) a dalších aktiv (akcie, bitcoin). To je důsledek a ilustrace ztráty kupní sily dolaru.

Miroslav Novák (AKCENTA CZ)

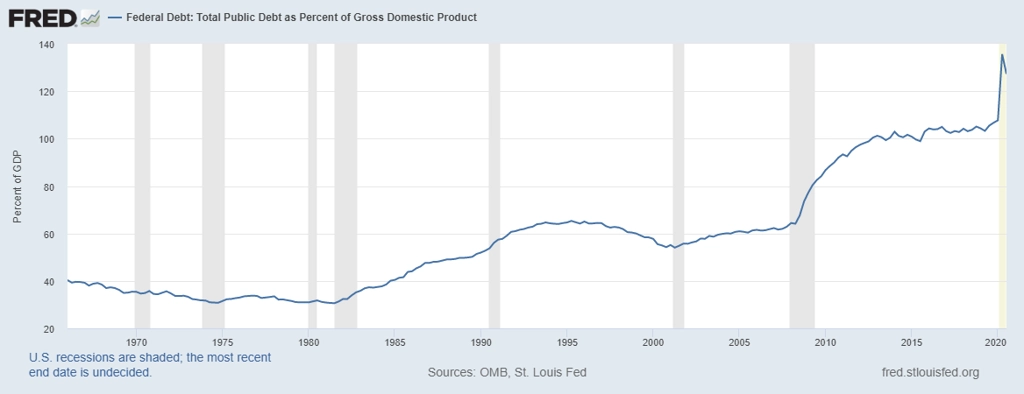

Zadlužení USA (podíl federálního dluhu na HDP) je největší od konce 2. světové války a v nadcházejících letech dále poroste. Rok 2020 byl hodně specifický kvůli pandemii covidu-19, hlubokému propadu americké ekonomiky a mohutné fiskální expanzi. Ze samotného roku 2020 tak směrem k americkým veřejným financím nelze vyvozovat žádné zásadní závěry. Pokud se však podíváme na vývoj federálního dluhu v posledních deseti letech, je jasné, že americké veřejné finance jsou neudržitelné a bez zásadních reforem a konsolidace bude zadlužení dále prudce růst. Od roku 2002 je federální rozpočet permanentně schodkový a deficit se dále prohluboval i v posledních letech, tedy v době vrcholné konjunktury s velice nízkou nezaměstnaností a poměrně rychlým růstem HDP. V nejbližších letech tak může dojít ke snížení ratingu USA ze strany velkých agentur.

Velice expanzivní fiskální a měnová politika v USA si aktuálně vybírají daň v podobě oslabování dolaru. S vítězstvím demokratů ve volbách je navíc velice pravděpodobné, že rozhazovačná fiskální politika bude pokračovat i v nejbližších letech, a Fed také jednoznačně signalizuje výrazně uvolněnou měnovou politiku minimálně do roku 2022. Další oslabování dolaru tak je pravděpodobné. Dolar zůstane hlavní globální rezervní měnou, ale tato jeho pozice bude slábnout.

Miroslav Plojhar (Česká spořitelna)

USA podle mě zachovají politiku silného dolaru. Navíc zmizí pokusy prezidenta měnu oslabovat, jako to dělával Donald Trump. Politika silného dolaru pochopitelně neříká nic o tom, jak se bude jeho kurz vyvíjet, cílené oslabování dolaru na podporu vývozů je nicméně velice nepravděpodobné. Jsou pro to minimálně tři důvody:

- Amerika je relativně mnohem uzavřenější ekonomika, než jsme my ve střední Evropě zvyklí.

- Vliv slabší domácí měny na export je v realitě dost složité vypozorovat. Obvykle totiž jsou ve hře i jiné vlivy, které ten měnový často přebíjejí.

- Oslabovat největší světovou měnu je hodně náročná disciplína, násobně těžší než třeba oslabování české koruny.

Agresivní politika Fedu v oblasti sazeb nebo odkupů aktiv sice sestřelí dolar níže, například jako v roce 2020, ale jde o vedlejší efekt, nikoli cíl. Oslabení dolaru většinou funguje, když je na začátku dolar silný a trh jej miluje. Aktuálně jsme v situaci, kdy agresivní měnová politika a rychlý nárůst zadlužení neprobíhá jen v USA, dolar již oslabil (i když ne extrémně) a trhu dominují sázky na jeho pokles. Vzhledem k aktuální náladě na trhu a pravděpodobnému dřívějšímu obratu americké ekonomiky a sazeb výše čekám, že dolar bude spíše hledat dno před obratem k posílení, nikoli dále prudce ztrácet.

Tomáš Tyl (Fichtner)

Dluh v poměru k HDP může být matoucí ukazatel, schopnost států splácet spíše záleží na poměru úrokových nákladů a daňových příjmů. Tento ukazatel vzrostl, ale z tohoto hlediska jsou USA i tak nadále v lepší kondici než v 80. a 90. letech. Vysoké zadlužení tedy zatím není hrozbou. Historie zároveň ukazuje, že je pohodlnější dluhy splácet monetizací, tedy snížením reálné hodnoty v důsledku růstu inflace.

Na exportu jsou více závislé evropské země, ekonomika USA je tažena spíše americkými spotřebiteli. Snaha o řízenou devalvaci by tedy vedla spíše k měnovým válkám. Samotné hodnoty kurzů měn je mimořádně problematické odhadovat, a proto doporučujme na jakékoli prognózy nespoléhat.

Jan Vejmělek (Komerční banka)

Deficity na běžném účtu platební bilance, které jsou primárně důsledkem schodku v bilanci zahraničního obchodu, a ve federálním rozpočtu nejsou ničím novým. S tímto dvojím deficitem žije americká ekonomika po mnoho dekád. Dalo by se říci, že se jedná o chronickou záležitost.

V každé jiné zemi by situace již vyústila v nějakou formu měnové krize a oslabení měny, Spojené státy ale mají jednu velkou výhodu, a tou je dolar. Ten nadále představuje světovou rezervní měnu číslo jedna a ochota financovat zmíněné schodky novou emisí dolarů tím nebyla nijak dotčena. Kvůli této pozici je americká měna z dlouhodobé perspektivy skutečně o něco silnější, což tamním exportérům nepomáhá.

Řízená devalvace je termín, který nelze u volně pohyblivého kurzu korektně používat, spíše se lze bavit o řízené depreciaci. Jakékoli řízení kurzu dolaru je ale velice nepravděpodobné. Jedná se o největší trh na světě, kde je mimořádně obtížné kurzem manipulovat. Řízené oslabení dolaru by navíc znamenalo řízené posílení ostatních měn, tedy eura, japonského jenu, švýcarského franku, kanadského dolaru a dalších, což by tamním centrálním bankéřům a politikům jistě nelíbilo.

V uplynulých letech byl dolar relativně silnější, v roce 2020 se situace začala obracet. Důvodem byla razantní změna v měnové politice USA kvůli pandemii koronaviru. Zatímco například evropské úrokové sazby neměly v podstatě kam klesat, ty americké výrazně padaly. Ačkoli například euro vůči dolaru za poslední rok posílilo o zhruba 10 %, podle parity kupní síly je evropská měna nadále podhodnocená. V letošním roce tak podle nás může euro vůči dolaru dále posilovat.

Vratislav Jůza (4fin)

Veřejný dluh USA převýšil 120 % HDP, většinu peněz si ale americké vládní instituce půjčily od domácích věřitelů. Přibližně třetinu dluhu drží zahraniční investoři, nyní v čele s Japonskem, Čínou a Británií. S nástupem Joea Bidena se očekává větší otevření mezinárodního obchodu, což by mělo zvyšovat důvěru v americkou ekonomiku. K oslabování dolaru (depreciaci) dochází přirozeně, a tudíž nevidím důvod jej devalvovat jakkoli řízeně.

Ondřej Hartman (FXstreet.cz)

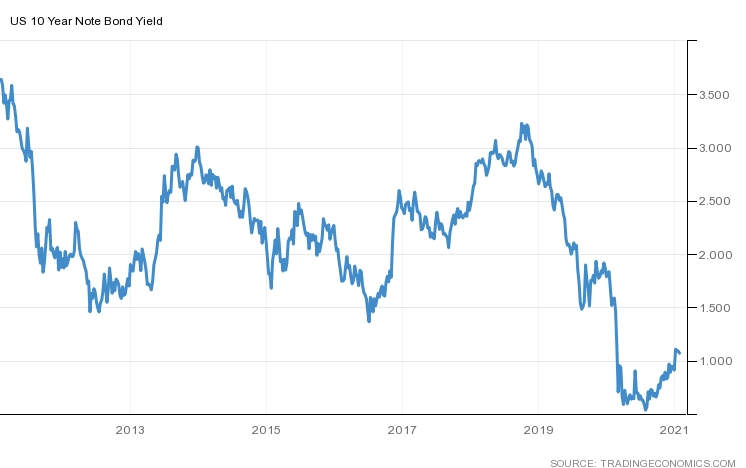

Pokud jde o americké zadlužení, nejde z historického hlediska o nic závratného. Výnosy dluhopisů nadále nenaznačují, že by se investoři něčeho báli. Mírné oslabení dolaru bude spíše vedlejším efektem jiných procesů a americké obchodní bilanci zřejmě příliš nepomůže, protože dovoz do USA by měl růst více než vývoz.

Petr Lajsek (Colosseum)

V růstu zadlužení vidím velký problém nejen v rámci USA, ale prakticky po celém světě. Kvůli boji s koronavirem roste zadlužení jednotlivých zemí raketovým tempem a otázkou je, jak dlouho to bude udržitelné. Velký nárůst poměru světového dluhu k HDP jsme měli možnost vidět zejména v prvním kvartálu loňského roku, kdy vzrostl o více než deset procentních bodů, což byl jeden z největších čtvrtletních nárůstů v historii. Celkový poměr tehdy dosáhl rekordních 331 %.

Nejvíce budou trpět vysoce zadlužené státy, které se blížily defaultu již před koronavirovou krizí. Mezi takové lze zařadit například Itálii, Řecko nebo Zambii. Ani ti nejbohatší však nebudou ušetřeni, Německo a USA by jejich rostoucí zadlužení mohlo stát dosavadní špičkový kreditní rating. Americký dluh v loňském roce výrazně přesáhl 100 % HDP, což jsou hodnoty naposledy zaznamenané ve 40. letech 20. století.

Rostoucí zadlužení by mohlo výrazně zpomalit ekonomický růst. Některé země přežijí vysoké zadlužení díky nízkým úrokovým sazbám, například Japonsko dlouhodobě úspěšně funguje se zadlužením nad 200 % HDP. Pro země s vyššími úrokovými sazbami a nízkým meziročním růstem HDP se však rostoucí zadlužení může stát receptem na katastrofu. Mezi takové země patří například Brazílie a Jihoafrická republika.

Jednotlivé země se navíc snaží pomoci svým občanům různými finančními balíčky, které jen zvyšují objem peněz na trhu. Vzhledem k obrovskému objemu peněz na trhu v USA tak řízenou devalvaci v blízkém období nečekám, americký dolar by měl oslabovat i bez ní. Otázkou spíše je, kdy jednotlivé centrální banky přistoupí ke zvyšování sazeb. Dříve než v roce 2022 přitom podle mě výrazné posuny čekat nelze.

Libor Stoklásek (Imperial Finance)

Extrémní zadlužení není výsadou USA, uvolněná měnová a fiskální politika se jeví jako logický krok v boji proti současné krizi, a to i navzdory masivnímu zadlužování světových vlád a decimování státních rozpočtů. Americký dolar má před sebou těžké období, kdy bude trpět nulovými sazbami nejméně do roku 2023, dokud nedojde ke znatelnému pokroku ekonomiky směrem k cílům Fedu. Odliv kapitálu z relativně bezpečných amerických aktiv při sebemenším náznaku konce boje s pandemií udrží dolar pod tlakem.

Aktualita pro rok 2026

Aktuality