Jak může i mírný růst výnosů dluhopisů zažehnout finanční krizi

Analytici z Ned Davis Research tvrdí, že růst výnosů 10letých amerických vládních dluhopisů na 2 % může poslat převážně technologický akciový index Nasdaq Composite o 20 % níže. Trh podle nich sedí na sudu střelného prachu a doutnák hoří stále blíže.

Velké centrální banky v čele s Fedem, ECB a Bank of Japan trhy navykly extrémně nízkým úrokovým sazbám. Monetární politikou definovanou kvantitativním uvolňováním a dalšími programy na podporu ekonomiky se snažily "promazávat" úvěrový trh, aby nezatuhl a byl schopný poskytovat prostředky na úvěrování firem i domácností.

Plány počítaly s tím, že jakmile se situace po finanční krizi z roku 2008 stabilizuje, začnou centrální banky své bilance snižovat. K tomu ovšem prakticky nedošlo, a z extrémně uvolněné měnové politiky se tak stal takzvaný nový normál. Například Evropská centrální banka dluhopisy skupuje i v době, kdy si státy již dlouho půjčují na trhu se záporným úrokem.

Výsledkem je rozevírání nůžek mezi výnosy dluhopisů a riziky spojenými s jejich emitenty. Bondy jihoevropských zemí se prodávají při rekordních cenách navzdory zhoršujícímu se stavu tamních ekonomik.

Svým postojem centrální banky zadělávají na velké problémy. Sazby drží nízko, protože si to trh žádá. Jakmile se objeví náznak jejich růstu, trh znervózní. A v tu chvíli opět přicházejí, aby investory ujistily, že na jejich postoji se nic nemění a jsou připravené zasáhnout.

Rizika skrytá pod pláštěm neviditelnosti

Experti z Ned Davis Research v této situaci upozorňují na kumulování rizik, které držení sazeb, potažmo dluhopisových výnosů na nízkých úrovních způsobilo. Centrální banky podle nich udržováním úrokových sazeb na extrémně nízkých úrovních vytvořily situaci, v níž investoři přijímají expozici vůči riziku skrytému pod pláštěm neviditelnosti. Toto riziko přitom každým dnem narůstá.

S tím, jak se teď výnosy dluhopisů posouvají výše, jsou rizika viditelnější. A pokud dostatečně velká část investorů vyhodnotí situaci jako neúnosnou, spustí se lavina a trhy se začnou hroutit jako domino. Stačit přitom podle Ned Davis Research může u 10letých amerických vládních bondů právě dosažení úrovně 2 %.

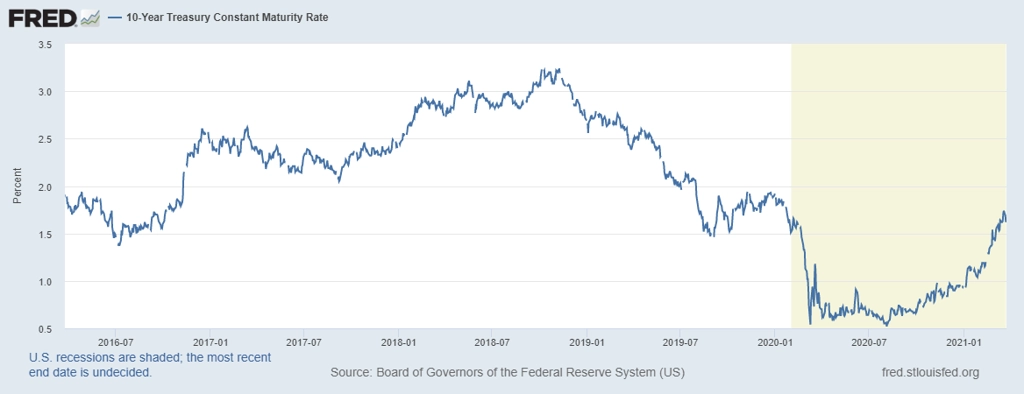

Výnos 10letých vládních dluhopisů USA, zdroj: fred.stlouisfed.org

"Ekonomika může při dvouprocentním výnosu 10letých dluhopisů USA fungovat bez problémů za standardních podmínek roky. V současnosti je ale situace ztížená politikou centrálních bank. Jsme přesvědčení, že nečelíme riziku finanční krize vyvolané růstem dluhopisových výnosů, ale jejich dosavadním přílišným stlačováním měnovými autoritami," shrnují své obavy analytici z Ned Davis Research.

Zdroj: Mises Institute

Aktualita pro rok 2026

Aktuality