O fiskální dominanci v zadluženém světě

Známý jestřáb, tedy zastánce přísnější měnové politiky, Jens Weidmann z Bundesbank řekl, že ECB musí zpřísnit měnovou politiku, až bude potřeba mírnit inflaci. A to i přesto, že to bude nepříjemné pro zadlužené státy, jejichž náklady na obsluhu dluhu by tím vzrostly. Zároveň si ale plně uvědomuje, že fiskální politika dominuje té měnové.

"Dočasné" kvantitativní uvolňování, které začalo před 10 lety, se stává kvantitativním uvolňováním "na věčné časy". Čím vyšší dluh vlády, tím větší položkou jsou náklady na obsluhu dluhu v rámci rozpočtu. A čím vyšší výnosy, tím vyšší tyto náklady. Čím vyšší náklady, tím více vláda musí šetřit někde jinde, alespoň teoreticky. To znamená potřebu škrtat investice nebo jiné výdaje, čímž ekonomika (minimálně krátkodobě) ztrácí na síle.

Centrální banky v zemích, jejichž vlády mají vysoké dluhy a v nichž je nízký hospodářský růst (třeba kvůli demografickým faktorům), se ocitly v situaci fiskální dominance – jsou tlačeny k tomu, aby neustále omezovaly tlaky na růst výnosů vládních dluhopisů.

Japonský předobraz?

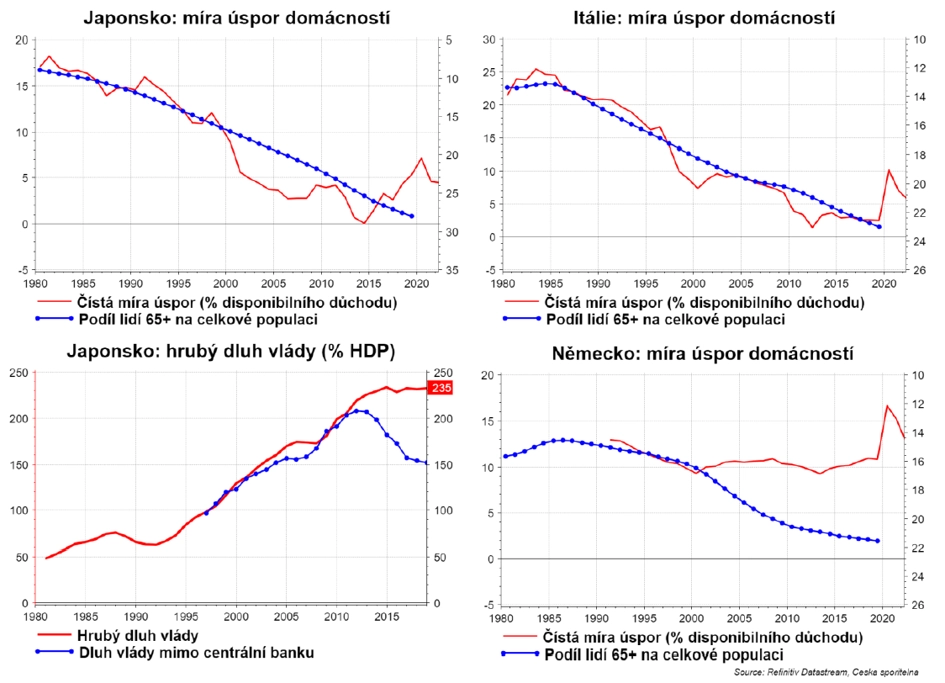

Jasně patrné je to na příkladu Japonska. Japonci jsou sice známí spořiči, ale spoří primárně v produktivním věku. V důchodu si samozřejmě chtějí své úspory užít (mimochodem, dědická daň v Japonsku je 55 %). Tím, jak japonská společnost stárne, roste podíl lidí starších 65 let na celkové populaci. Nyní se blíží k 30 %, ještě na začátku 90. let byli 10%. S růstem tohoto podílu klesá počet spořičů a roste počet těch, kteří své úspory spotřebovávají. Proto trendově klesá míra úspor japonských domácností. No a v Japonsku se spoří hodně v penzijních fondech, které významně poptávaly japonské státní dluhopisy. Demografický vývoj tedy poptávku po bondech začal snižovat. A to by za normálních okolností začalo tlačit výnosy nahoru.

Když má ale země dluh přes 200 % HDP, každé zvýšení výnosů o 100 bazických bodů zvyšuje náklady na obsluhu dluhu o více než 2 % HDP. Vzhledem k tomu, že průměrný růst japonské ekonomiky za posledních 10 let dosáhl ani ne půl procenta, je zřejmé, že pokud nechce centrální banka nechat spadnout ekonomiku do vleklé recese a deflace, nezbývá jí nic jiného než držet výnosy nízko. A tak se stalo, že již třetina vládního dluhu Japonska se přesunula do bilance centrální banky.

Také v eurozóně je řada zemí, kde dochází ke stárnutí populace a zároveň k poklesu míry úspor domácností. Je tedy logické, že právě takzvané jižní křídlo tlačí ECB k tomu, aby pokračovala v nákupech aktiv. V unii jsou ovšem i státy, které si sice procházejí demografickou změnou, ale na míře úspor to není patrné, typicky Německo. V rámci ECB tak bude dlouhodobě docházet ke střetům zájmů těchto skupin.

Dánská lekce

Mimochodem, víte, která centrální banka drží nejdéle úrokové sazby v záporu? Dánská, a to od roku 2012. ČNB v minulosti zkoumala možnosti zavedení negativních sazeb, takže dánská lekce může být poučná. Téměř deset let banky platí centrální bance za to, že u ní musejí ukládat přebytky likvidity. Proto začaly banky od roku 2019 postupně tyto náklady sdílet se střadateli. Postupně znamená, že sazba z vkladu klesá do záporu až při určité (vyšší) velikosti vkladu. Tato velikost byla postupně snižována, takže nyní již více než třetina vkladů podléhá záporné sazbě.

Nedávno největší dánská banka oznámila, že již vklady v objemu 100 tisíc dánských korun budou úročeny zápornou sazbou. Vládě se to nelíbí. Problém ale je, že dánská centrální banka přesně toto chce – záporné sazby proto, aby lidé snížili své úspory, a tím podpořily dánskou ekonomiku.

Aktualita pro rok 2026

Doporučujeme

Aktuality