Českou národní banku dohání její minulost aneb Jak (ne)vnímat inflaci a sazby v Česku

Fed díky změně strategie nemusí spěchat se zvyšováním sazeb, ačkoliv jejich preferovaná PCE inflace míří ke třem procentům. Důvodem je cílování průměrné inflace. Pětiletá průměrná inflace v USA je pod dvěma procenty. ECB zvažuje změnu cílování inflace, ČNB je ale ve výrazně jiné situaci.

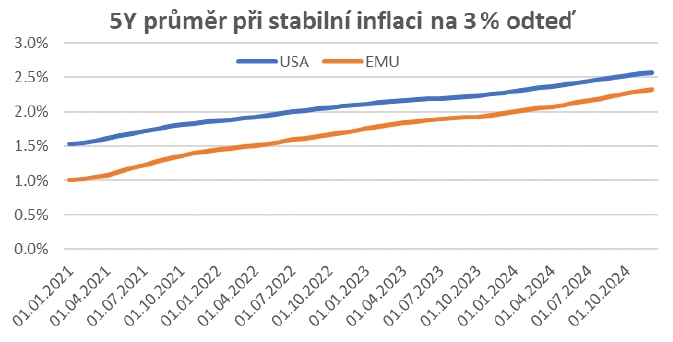

Zkusme stanovit velice naivní prognózu, která sice nenastane, ale má ukázat, jak velký tlak centrální banka na zvyšování sazeb může cítit. Předpokládejme, že PCE inflace vyšplhá na 3 % a zůstane na nich. Za jak dlouho pětiletý průměr dosáhne 2 %? Ve druhé polovině roku 2022. Fed nyní říká, že se PCE inflace na 3 % neudrží, protože je způsobená nákladovými faktory, především problémy v produkčních řetězcích. Nejsem tak optimistický, problémy mohou přetrvávat i několik čtvrtletí, například nové kapacity výroby polovodičů budou nabíhat až v příštím roce. Kdyby nicméně inflace zůstala na 3 %, překoná její 5letý průměr úroveň 2 % až ve druhé polovině roku 2022. Na konci roku 2023 by se pětiletý průměr dostal na 2,3 %.

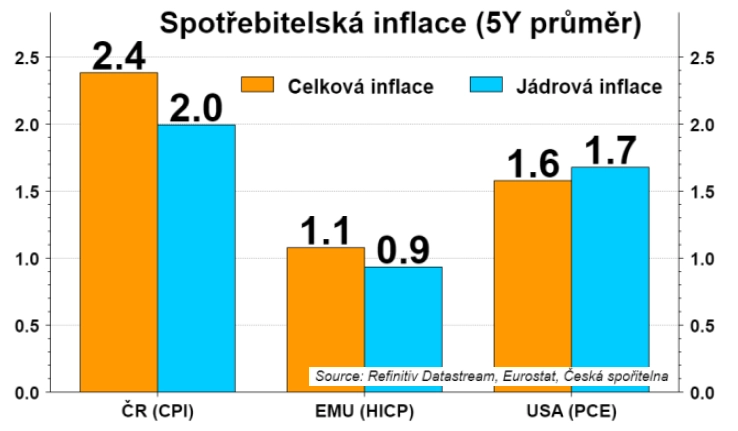

Konec roku 2023 uvádím schválně. Dostáváme se totiž k ECB. Ta dlouhodobě hlásí, že chce držet inflaci pod 2 %, ale blízko této hladiny. Ponechme stranou, že již dávno neřeší jen úrokové sazby, aby plnila svůj inflační cíl, také totiž nakupuje finanční aktiva, dodává bankám likviditu a tak dále. Jde mi ale nyní o definici inflačního cíle, již jsem zmínil. ECB se daří plnit první část, tedy "pod", ale zdaleka se jí nedaří plnit "blízko". Průměr inflace za pět let je nyní 1,1 %.

ECB navíc diskutuje o tom, zda nezměnit strategii měnové politiky. A jsou silné názory, že by inflační cíl měl být alespoň symetrický. To by znamenalo, že by zmizelo z definice inflačního cíle slovíčko "pod". Objevují se také hlasy, aby cílem byla průměrná inflace (po vzoru Fedu). Předpokládejme, že by se tak stalo, a zkusme podobný jednoduchý propočet pro ECB. Jak dlouho by mohla být inflace na 3 %, aby se pětiletý průměr dostal na 2 %? Stalo by se to právě na konci roku 2023.

Z obou (vědomě) naivních simulací je patrné, že pokud jsou či budou centrální banky ochotny akceptovat vyšší inflaci, protože by cílily na průměrnou inflaci, nejsou či nebudou tak rychle tlačeny ke zvyšování sazeb.

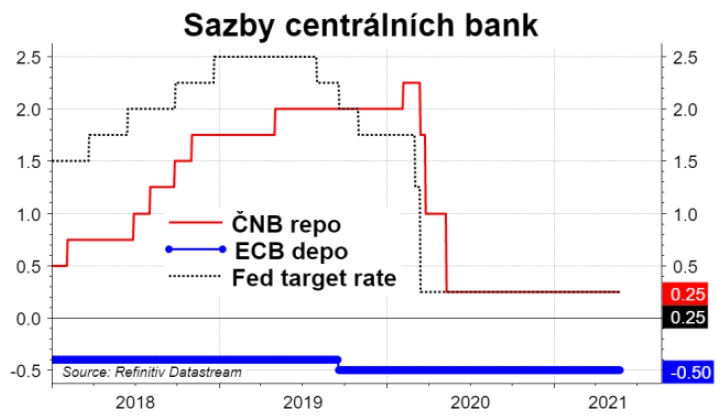

Česká národní banka je z tohoto hlediska v úplně v jiné situaci. Zatímco pětiletá průměrná inflace v USA je čtyři desetiny procentního bodu pod dvojkou, v ČR jsou to naopak čtyři desetinky do plusu. Česká ekonomika se zadýchávala již před pandemií a ČNB se snažila sazby rychle normalizovat. Proto zvyšovala úroky ještě v únoru loňského roku (v době začínající epidemie), ačkoli ECB a Fed sazby snižovaly již v roce 2019 (z obav z recese).

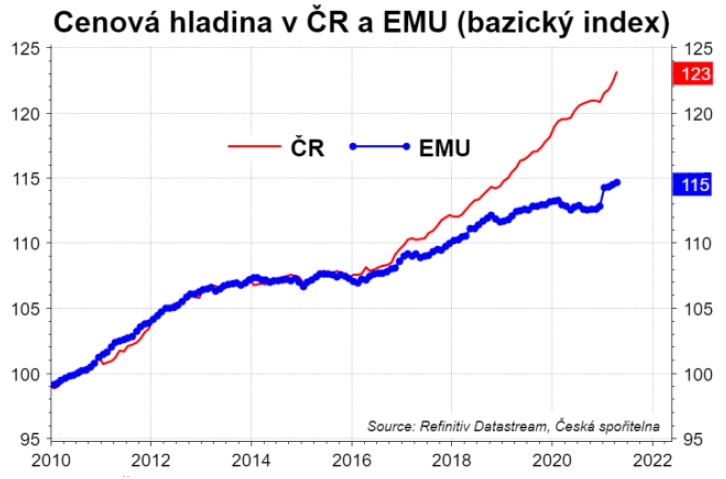

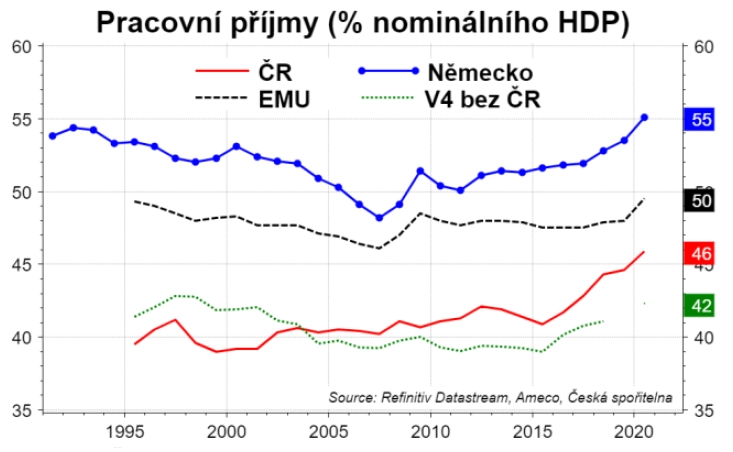

Zajímavé je, že od finanční krize do roku 2016 byl cenový vývoj v ČR a eurozóně velice podobný, ale od té doby se začaly rozevírat nůžky. Česká ekonomika reálně konverguje k měnové unii (dohání produktivitu), s tím je ale spojeno i cenové dohánění. To se realizuje buď prostřednictvím vyšší inflace, nebo skrze posilování koruny.

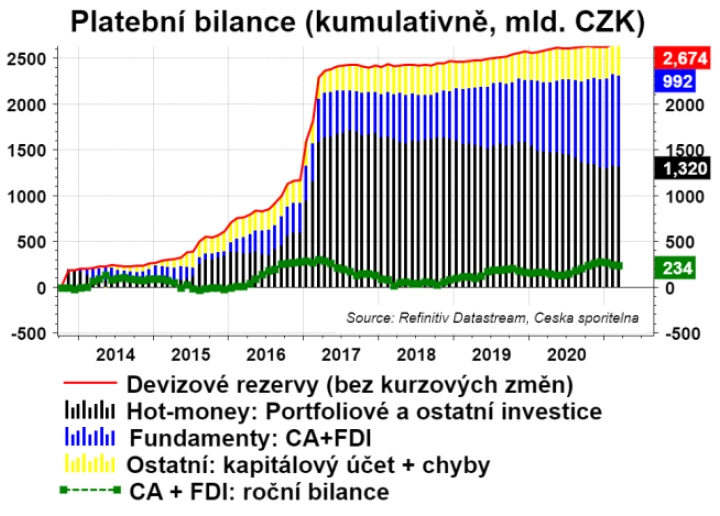

A jsme u kurzového závazku ČNB, který v roce 2013 vstoupil do hry. V minulosti bylo posilování koruny hlavním kanálem, jímž probíhalo dohánění cenové úrovně zemí eurozóny. Nicméně kurzový závazek (a především překoupení koruny díky masivnímu přílivu zahraničních investic) způsobil, že tento trend posilování koruny výrazně ochabl.

Překoupenost koruny postupně snižuje reálná ekonomika prostřednictvím přebytku běžného účtu a přílivu přímých zahraničních investic (FDI). Při současném přebytku běžného účtu a přílivu FDI by trvalo ještě dalších pět let, než by se odmazal příliv portfoliových a ostatních investic z doby platnosti kurzového závazku. Bude to trvat spíše déle, protože aktuální přebytek běžného účtu je hodně navýšen nižšími dovozy během lockdownů, což se během oživení ekonomiky změní.

K tomu přidejme tlaky na trhu práce kvůli demografickému vývoji, které se projevují zvyšováním mezd.

Výsledkem je koktejl, který vedl a povede k tomu, že se ČNB nemůže tolik spoléhat na korunu jako faktor zpřísňování měnových podmínek, ale bude muset více klást důraz na úrokové sazby. Jinými slovy, i kdyby ČNB přikročila ke stejné změně strategie měnové politiky jako Fed, bude stejně odsouzena ke zvyšování sazeb. Jedinými možnostmi, jak se z toho vyvázat, jsou:

- zvýšení inflačního cíle (to ČNB nezvažuje),

- změna výpočtu inflace tak, aby tato byla „nižší“ (byly pokusy se zařazením cen nemovitostí, ty ale vedou k opačnému efektu, tedy k vyšší vypočítané míře inflace),

- snížení devizových rezerv a urychlení návratu koruny na růstovou trajektorii (ČNB spíše zvažuje, jak rezervy investovat).

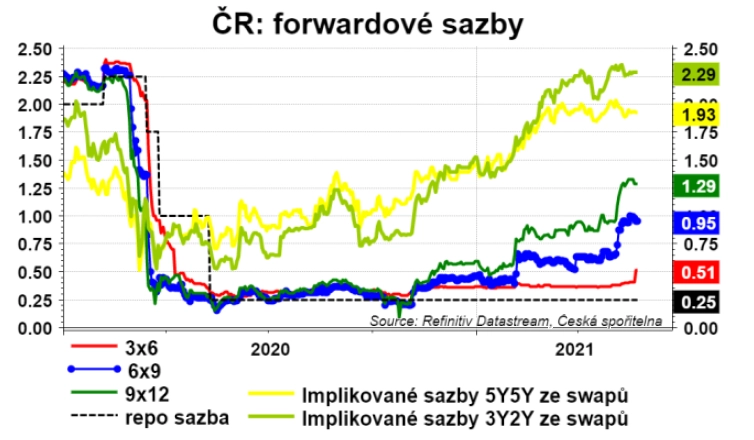

Finanční trh předpokládá, že do konce roku může ČNB zvýšit úrokové sazby až na jedno procento. Na této úrovni se ale centrální banka nezastaví. Neutrální sazba ČNB je zhruba na dvou procentech a právě k této hladině bude banka podle našeho názoru dlouhodobě směřovat. Je to sazba v situaci, kdy ekonomika nebude pod vlivem negativních ani pozitivních šoků. Ano, šoky budou vždy, ale jde o nějakou přirozenou tendenci.

Z úrokových swapů lze odhadnout, co si o této neutrální sazbě myslí trh. Lze využít dlouhodobé swapy a spočítat implikovaný pětiletý swap za pět let. Trh jako kdyby si uvědomil, že tato recese je jiná, a postupně tak úrok vyhnal na dvě procenta. Krátkodobější implikované swapy dokonce naznačují, že by ČNB mohla nadstřelit tuto neutrální sazbu (3Y2Y je na 2,25 %).

Aktualita pro rok 2026

Doporučujeme

Aktuality