Zatímco ČNB hasí inflační oheň, ECB jej trpělivě rozfoukává

ECB nespěchá s růstem sazeb. Bojí se, že inflace tažená cenami energií a zadřenou logistikou ještě není dost silná. ECB je totiž, když se to tak vezme, na dosah úspěchu ve svém dlouhodobém inflačním snažení – trh práce je silný, do karet jí hraje deglobalizace a utahování rozpočtů není na obzoru. Úspěch proinflační politiky ECB znamená prostor pro vyšší růst cen a mezd také u nás. Trh zatím započítává jen mírný růst eurových sazeb. Máte-li eurový úvěr, ještě je čas se na úspěch ECB připravit, aby to nebolelo tak jako v případě korunových sazeb.

Zatímco Česká národní banka razantně zvyšuje sazby, ta evropská vyčkává a nechce o zvyšování úroků v dohledné době ani slyšet. Těžko hledat větší rozpor. Proč ECB nereaguje na zvýšenou inflaci? To se nebojí, že inflační tlaky takříkajíc vybublají? Zůstanou tedy eurové sazby dole, ať se děje, co se děje, jak to nyní započítávají trhy? Malý spoiler na začátek – není to primárně o italských dluzích, ale o inflaci.

Takovou inflaci ve Frankfurtu nechtěli

ECB nevěří, že je inflace dostatečně robustní a inflační očekávání dost silná. Připadá-li vám to při nejvýraznějším růstu spotřebitelských cen od 90. let divné, vzpomeňte si, že ECB strávila poslední dekádu oživováním inflace. Za tímto cílem zašla hodně daleko – masivní nákupy dluhopisů, záporné úrokové sazby a cílené půjčky –, ale inflace ne a ne se odlepit ode dna. Byla v průměru pouze mírně nad 1 %.

Současná téměř 5% inflace však není ve Frankfurtu důvodem otevírat šampaňské a oslavovat. Není to ta inflace, kterou by chtěli centrální bankéři vidět. Růst cen tažený zdražením energií a zadřením dodavatelských řetězců nelze považovat za splněnou misi. S takovou inflací hrozí, že zafunguje jako zvýšení daní, kdy ceny dočasně vyskočí, což oslabí ekonomiku, a tedy i poptávku. A právě o poptávkovou inflaci ECB léta usilovala.

Evropská centrální banka má proto jiný přístup než ta česká. Inflace v ČR ožila před více než pěti lety a ČNB se rázným zvyšováním sazeb snaží zabránit přelévání aktuálního skoku v cenách do růstu inflačních očekávání a mezd. Pro ECB je naopak růst mezd, poptávkových tlaků a inflačních očekávání vysněným cílem. Až s takovou inflací bude moci ECB prohlásit oživení inflace za splněnou misi.

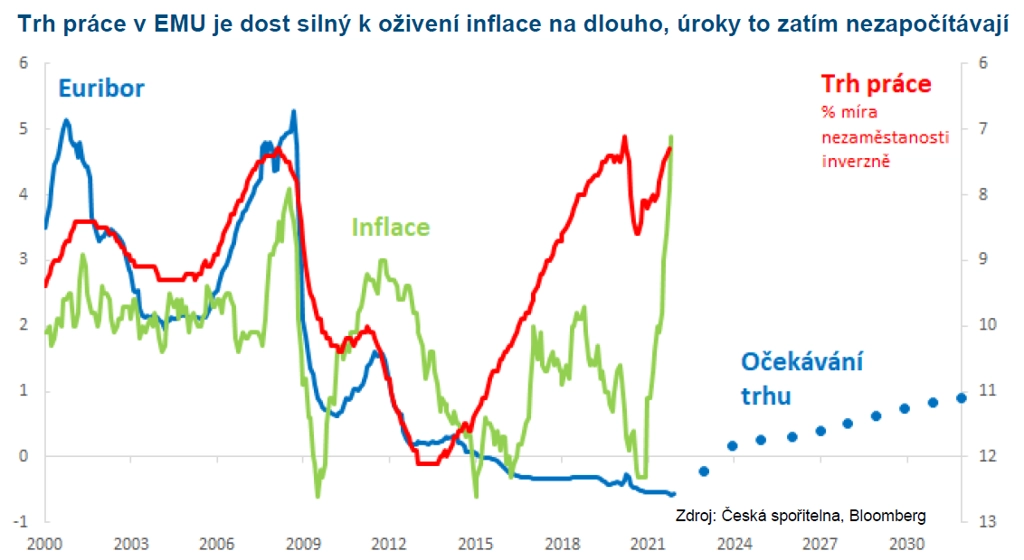

Na pokraji úspěchu ve vyvolávání trvale vyšší inflace

ECB se obává, že by brzké a rychlé odstranění stimulace mohlo slibně se rozhořívající se inflační ohýnek uhasit. Evropská centrální banka se rozhodla, že již nemusí přihazovat další PEPPo (pandemický program), ale než se rozhoupe k další akci, chce si být jista, že až se inflace rozhoří, bude hořet jako pěkný táborák. Ne že zprudka zahoří, bafne, vyletí hodně jisker a zase bude jen doutnat. Pak se ECB bude moci konečně vrátit k normální práci s úrokovými sazbami. S trvale vyšší inflací nebude ECB tolik limitována předlužením vlád.

Pokud jde o oživení růstu mezd, vypadá to pro ECB nejnadějněji za uplynulou dekádu. Eurozóna se vynořila z koronavirové recese pouze s mírně vyšší nezaměstnaností, a to výrazně nižší než po dluhové krizi. Země jako Itálie či Španělsko navíc prošly bolestivou kompetitivní dezinflací, kdy mzdy relativně vůči Německu klesly. Mzdovým tlakům v eurozóně začíná hrát do karet také deglobalizace, která s pandemií a zadřenou logistikou zrychluje. Konkurence nízkých mezd z Asie byla jedním z důvodů dlouhodobé dezinflace v eurozóně, ale to se mění. A do třetice, na obzoru není masivní utažení rozpočtových opasků, jaké pamatujeme z doby po dluhové krizi.

Co plyne z inflačních snah ECB pro Česko?

1. Není potřeba si zoufat, že jsme již dávno nepřijali euro. Když je inflace palčivý problém pro širokou veřejnost, asi bychom nechtěli slyšet, že naše centrální banka stimuluje ekonomiku zápornými sazbami, aby dosáhla vyšší inflace. Prezidentka ECB Christine Lagardeová by si od Čechů vysloužila peprnější přezdívky než Paní Inflace, kterou dostala v Německu.

2. Česko nemá euro, ale ECB nás hodně ovlivňuje. Napřímo skrze nízké sazby eurových úvěrů podnikům a výhodné kurzy budoucích směn (forwardy) pro exportéry. A hlavně nepřímo. Růst mezd v ČR v posledních 5 letech zrychlil, ale slabý růst mezd v eurozóně nad ním držel pokličku konkurenceschopnosti. Až ECB s růstem cen a mezd uspěje, tato poklička se zvedne a prostor pro růst českých mezd a cen se rozšíří.

3. Máte-li eurové úvěry nebo o nich uvažujete, je dobrý čas si úrokové náklady levně zamknout. Aby to později nebolelo jako na korunových sazbách, až se zatvrzelé holubice promění v jestřáby. Bylo by škoda utéct z louže pod okap, tedy z již vysokých korunových sazeb do "překvapivě" rostoucích eurových sazeb. Prostor pro překvapení je veliký, protože trh v úspěch inflačních snah ECB příliš nevěří a započítává pouze velice mírný růst sazeb k 1 % za deset let.

Aktualita pro rok 2026

Aktuality