Trhy a centrální banky by si přály, aby mzdy (tolik) nerostly. Toto jsou tři důvody, proč to nedává smysl

Tržní úrokové sazby jsou nejvýše za poslední dekádu kvůli obavám z toho, že se vyšší inflace stává novým normálem. Mzdově-inflační spirála se zatím neroztočila a trhy i centrální bankéři mají řadu důvodů si přát umírněný růst platů. Není to ale realistický předpoklad pro osobní i firemní finance, a to hned ze tří důvodů – kupní síla mezd klesá, lidé mají lepší vyjednávací pozici a politika je stále převážně proinflační.

Inflace, hlavně ceny energií, již více než rok překvapuje skokovými nárůsty, ale mzdy u nás i v Americe a Evropě za tímto růstem zaostávají. Obavy ze mzdově-inflační spirály a výzvy ke mzdové zdrženlivosti jsou součástí téměř každého projevu či rozhovoru centrálního bankéře od Prahy po Washington. A obavy ze mzdově-inflační spirály mají i finanční trhy, kde jsou dlouhodobé úrokové sazby na dolaru, euru i koruně nejvýše za dekádu a hlavní akciové indexy jsou ve výrazných ztrátách.

Centrální bankéři a investoři na finančních trzích mají pádné důvody si přát umírněný růst mezd. Zvažte však, je-li splnění takového přání realistickým předpokladem pro vaše osobní a firemní finance. Jsou totiž (minimálně) tři důvody, proč mzdová zdrženlivost vlastně nedává smysl.

Prolomení poslední linie

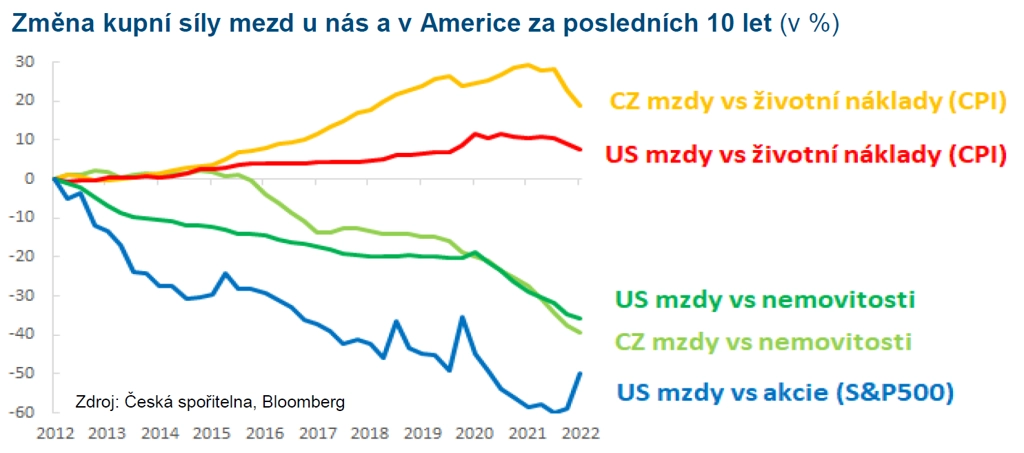

Zaprvé, kupní síla mezd dramaticky a dlouhodobě klesá. Propad mezd vůči životním nákladům je prolomením poslední linie obrany jejich kupní síly, která vzhledem k cenám aktiv roky klesá. Za posledních 10 let si u nás za průměrný plat koupíte o 40 % méně nemovitostí. V USA si pak za stejné období koupí za svou mzdu o 35 % méně nemovitostí a o 50 % méně akciového indexu S&P 500. Růst mezd tam zaostává i za růstem zisků, a to o 30 procentních bodů za stejné období.

"Chudnutí" práce ve mzdě vůči aktivům snižuje budoucí sílu pokrývat životní náklady z úspor, ale není dost urgentní na to, aby vyvolalo stávky a naplnilo náměstí demonstrujícími odboráři. Vysoká spotřebitelská inflace urgentní je, zvláště pro nízkopříjmové zaměstnance bez dostatečných finančních rezerv. I když inflace nakonec zpomalí, mimo jiné díky srovnávacím úrovním a zastropování cen energií, návrat do nízkoinflačních dob to nezaručí. Propad kupní síly vůči cenám aktiv také netrvá pouze rok.

Kdo tahá za kratší konec

Zadruhé, vyjednávací síla zaměstnanců se značně zlepšila. Umírněný růst platů za poslední dekádu nebyl o dobrovolném uskromnění se, šlo o vynucený přesun výroby do levnějších destinací a dramatický nárůst nezaměstnanosti po velké finanční krizi. Nyní je však nezaměstnanost na minimech u nás i ve většině vyspělých zemích (přes všechnu robotizaci a digitalizaci).

Z mnoha zemí jsou slyšet stesky typu "nejsou lidi", protože narostla poptávka po práci a relativně klesá i nabídka kvůli demografickému vývoji a změně kulturně-mentálního přístupu k práci. Globální firmy mají navíc menší možnosti přenést výrobu do levnějších zemí kvůli geopolitickým faktorům, třeba kvůli ruské invazi na Ukrajinu nebo čínským stíhačkám kroužícím okolo Tchaj-wanu. V neposlední řadě pak marže podniků zejména po pandemii výrazně narostly, a je tedy větší prostor pro jejich pokles.

Proinflační politikou proti inflaci

Zatřetí, mix hospodářských politik je proinflační. ČNB sice hodně zvedla sazby, ale měnové podmínky se tolik nezhoršily, zahrneme li do úvahy vysokou inflaci a přepínání podnikových úvěrů do eur (přičemž ČNB intervencemi de facto garantuje stabilní kurz). Velké centrální banky se probraly a předhánějí se ve zvyšování sazeb. Reálné sazby jsou hluboko v mínusu a v systému je velký objem peněz oproti nominálnímu HDP.

Rozpočtová politika je nejen u nás nadále výrazně deficitní. Společenská poptávka je řešit na dluh aktuální problémy s energiemi a válkou, nikoli utahovat si rozpočtové opasky. Politika na trhu práce je připravena bránit vysokou zaměstnanost dotacemi typu kurzarbeitu.

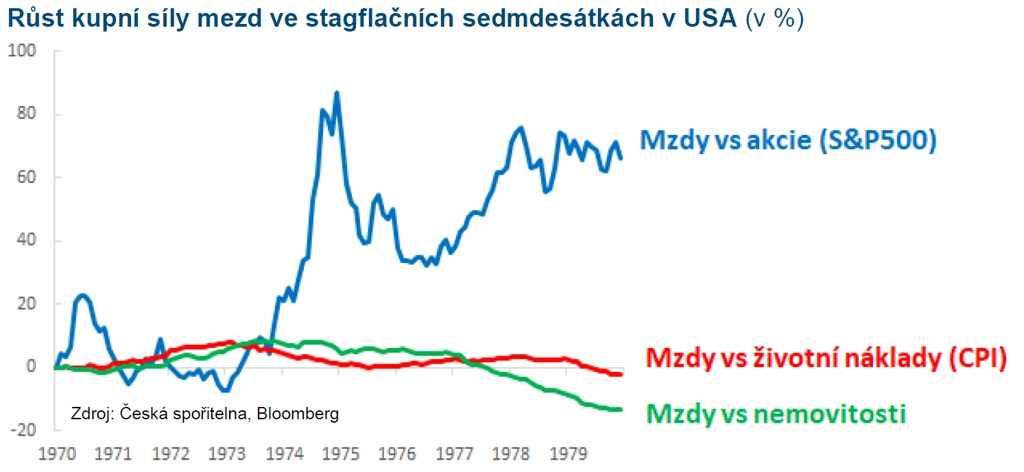

Ponechme stranou kritiku, ale s proinflačním mixem hospodářských politik je nerealistické očekávat nízkou inflaci. Pro dokreslení porovnejme současnost s učebnicově odstrašujícím příkladem politik v 70. letech v USA. Sazba Fedu byla po většinu období zhruba jako na úrovni inflace či nad ní a rozpočtové deficity byly v průměru 1,7 % HDP.

Finální impulz

Pokles kupní síly platů vůči životním nákladům má vysoké šance být impulzem, který aktivuje podmínky ztráty kupní síly k aktivům, nízké nezaměstnanosti, ustupující globalizace, vysokých marží a proinflačních politik. Trh práce je vždy zpožděný jak v hospodářském cyklu, tak v dlouhodobém trendu. Růst mezd není o rozhodnutí vlád a odborů, ale o decentralizovaných vyjednáváních v myriádě firem v mnoha zemích, to vše v určitém čase. Výsledek takových jednání se může od přání centrálních bank a finančních trhů podstatně lišit.

Mzdově-inflační spirála nemusí znamenat úplný makroekonomický průšvih z hlediska růstu. Vezměme opět učebnicový příklad stagflačních 70. let v USA, kdy ve vlnách zrychloval růst mezd a inflace, a to i přes rostoucí nezaměstnanost. I tak americká ekonomika reálně rostla v průměru o 3,3 % ročně, což bylo o poznání lepší než průměrná 2 % za dvě nízkoinflační desetiletí třetího milénia.

Reset relativních cen a punkové koncerty

Rychlejší růst mezd a inflace však může vést k velkému a dlouhodobému resetu relativních cen práce, životních nákladů, aktiv a dluhů. Do třetice příklad amerických stagflačních 70. let – mzdy nakonec neudržely tempo s růstem životních nákladů a nemovitostí, ale jejich kupní síla výrazně vzrostla vůči akciím a dluhopisům. Ty byly zasaženy růstem úrokových sazeb a špatnou náladou, i když zisky firem rostly.

"Blbou" náladu na trzích aktiv ilustrovala i hudba, kdy scénu namísto hipíků ovládli metaláci a pankáči. Pokud by mzdově-inflační spirála, vysoké sazby a zaostávání cen aktiv měly hodně bolet v osobním či firemním portfoliu, je dobré se ještě zamyslet, co v investicích a dluzích upravit, například zajistit budoucí úrokové náklady i na aktuálně vyšších sazbách. Ať už se bude hrát hudba vyjadřující optimismus, nebo naopak frustraci, i na punkovém koncertu se poguje veseleji beze splínu z nekonečně zdražujícího financování nebo ztrátového portfolia.

Aktualita pro rok 2026

Aktuality