Proč si centrální bankéři hned tak neposedí se založenýma rukama

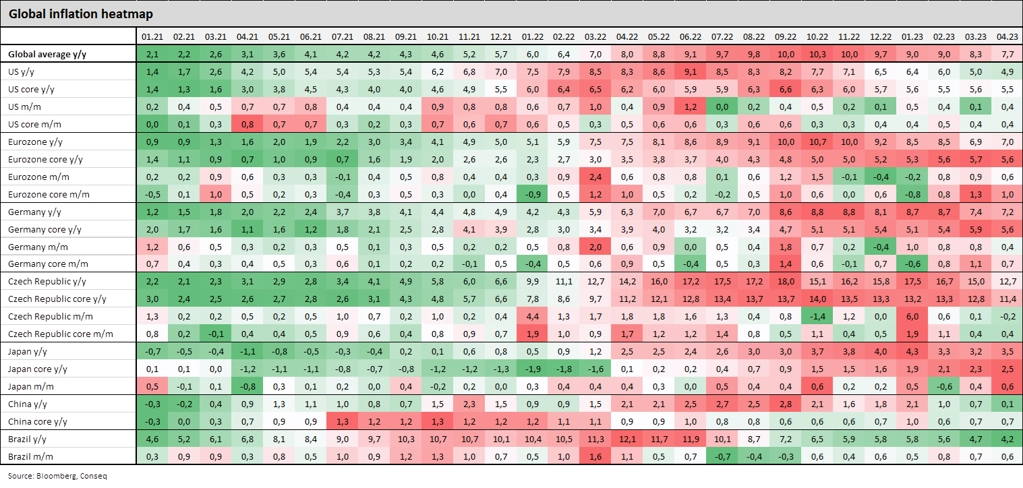

Globální inflační tlaky zatím příliš nepolevují. Přestože průměrná globální meziroční míra inflace počítaná agenturou Bloomberg klesla z říjnového maxima 10,3 % na aktuálních přibližně 7,1 %, je potřeba si uvědomit, že tento pokles byl způsoben primárně výrazným poklesem cen energií.

Pokud se podíváme na ukazatele jádrové inflace (core inflation), které vyjadřují celkovou inflaci očištěnou o volatilní položky, jako jsou právě energie či potraviny, zjistíme, že fundamentální poptávkové inflační tlaky jsou globálně nadále velice silné. Například v USA se meziroční míra jádrové inflace již několik měsíců drží kolem 5,5 % a meziměsíční okolo 0,4 %. Obdobný obrázek setrvalého silného inflačního trendu vidíme i v dalších ekonomikách, například v eurozóně, Německu, Česku nebo Japonsku.

Domnívám se proto, že centrální banky ještě ani zdaleka nemají ve svém boji s inflací vyhráno a budou nuceny udržovat úrokové sazby na relativně vysoké úrovní ještě velice dlouho. Zároveň platí, že úroveň úrokových sazeb centrálních bank v reálném vyjádření (očištěném o inflaci) je vesměs stále (výrazně) záporná, a tudíž se domnívám, že vzhledem k aktuální úrovni inflace jsou měnové politiky klíčových centrálních bank spíše uvolněné, nikoli přehnaně restriktivní.

Návrat inflace k 2% inflačním cílům bank proto bude pravděpodobně probíhat velice pomalu. Také bych se nedivil, kdyby se míra inflace globálně na delší dobu usadila na významně zvýšené úrovni okolo 5-6 % a k 2% inflačním cílům se v nejbližších letech (v případě absence hluboké globální ekonomické recese) již nevrátila.

Argument, že se bude inflace minimálně v nejbližších letech pohybovat poměrně výrazně nad inflačními cíli centrální bank, je podpořen několika globálními sekulárními proinflačními faktory:

- Deglobalizace - tendence zkracovat dodavatelsko-odběratelské řetězce. Průmyslová výroba má alespoň do určité míry tendenci přesouvat se z levných asijských ekonomik zpět do Evropy a Severní Ameriky, což jsou ekonomiky s podstatně vyššími výrobními náklady.

- Demografické trendy - populace má tendenci stárnout a ve vyspělých zemích je jasný trend směrem k poklesu počtu lidí v produktivním věku. To vytváří na trhu práce silné tlaky na růst mezd, což podporuje inflaci.

- Vrchol levné energie (peak cheap energy) - termín, se kterým přišel americký makroekonomický analytik Luke Gromen. Peak cheap energy popisuje aktuální situaci na globálních komoditních trzích, kde je nabídka sice dostatečná, nicméně nová, respektive mezní produkce je stále dražší, což by se mělo postupně v příštích letech projevit v silném dlouhodobém trendu růstu cen komodit.

- Konflikt na Ukrajině - válka měla vždy silné dopady do inflace. V tomto případě se jedná především o Evropu a v mezinárodním srovnání stále extrémně vysoké ceny energií na starém kontinentu.

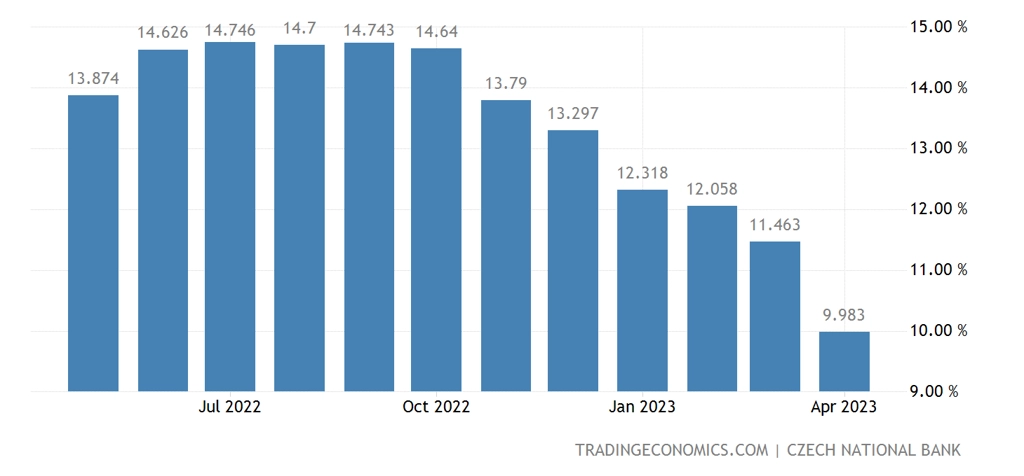

Celkově se domnívám, že si budou muset všechny ekonomické subjekty postupně zvyknout na poměrně dlouhé období silně zvýšené inflace. A pokud jde o vývoj inflace v Česku, centrální banka ve své poslední prognóze předpokládá, že se inflace vrátí k 2% inflačnímu cíli již v průběhu roku 2024. Podle mě je to silně nepravděpodobné, protože meziroční míra jádrové inflace se stále pohybuje na dvouciferných úrovních (byť v dubnu poklesla na rovných 10 % až po zaokrouhlení nahoru). Jsem proto toho názoru, že se inflace v České republice vrátí k 2% cíli ČNB nejdříve v průběhu roku 2025.

ČR - meziroční míra jádrové spotřebitelské inflace

Aktualita pro rok 2026

Aktuality