Proč nejsem (takový) inflační optimista

Míra inflace v České republice v září klesla výrazně více, než se čekalo, spotřebitelské ceny ve Spojených státech naopak překvapily mírně vyšším růstem. Z maxim již inflace výrazně klesla, v brzký návrat míry růstu cen zboží a služeb na cíle centrálních bank ale nevěřím.

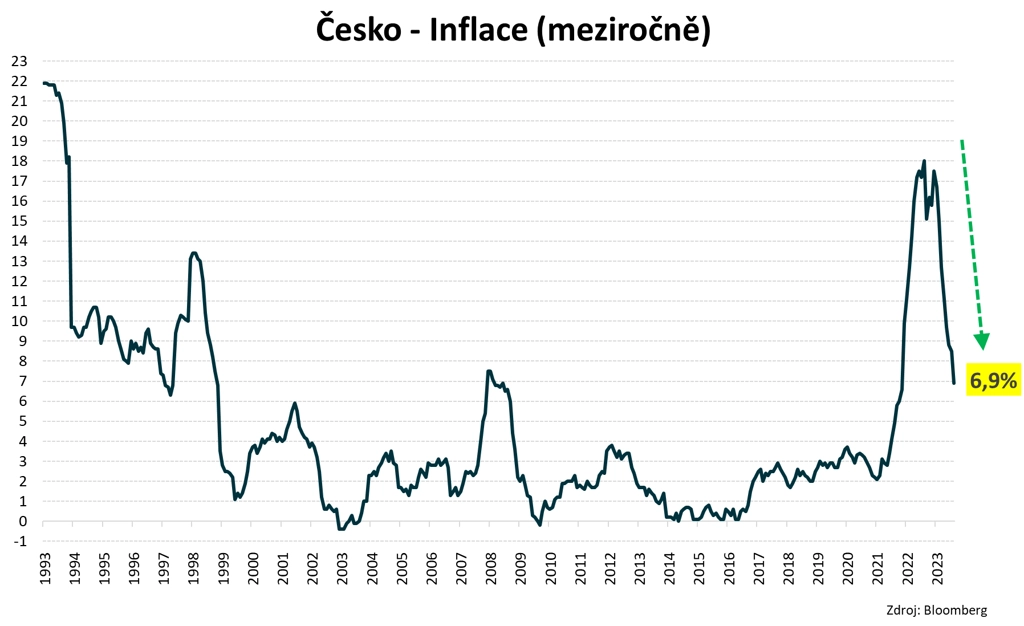

V úterý 10. října byla zveřejněna česká inflace za září. Dezinflační trend klesající z posledního období pokračoval, meziroční míra inflace poklesla ze srpnových 8,5 % na 6,9 %. Zářijové číslo přitom bylo oproti konsenzu trhu výrazně příznivější, když analytici v průměru očekávali 7,5 %.

Česká národní banka a většina trhu v tuto chvíli očekává, že česká inflace v průběhu prvního pololetí příštího roku poklesne až do blízkosti 2% cíle centrální banky. My ale tak pozitivní nejsme a domníváme se, že spotřebitelské ceny v prvním pololetí 2024 ještě porostou nadprůměrným meziročním tempem okolo 4 %. Vnímáme přitom dva klíčové proinflační faktory:

- Stále velice silně zvýšený rozpočtový schodek české vlády, který kumulativně od začátku letošního roku do konce září činil 181 miliard korun.

- Nadále poměrně robustní růst české peněžní zásoby, jejíž meziroční tempo na konci září dosahovalo 8 %.

Vzhledem k tomuto ne tak optimistickému inflačnímu výhledu se domníváme, že by Česká národní banka zatím ještě o snižování základních úrokových sazeb uvažovat neměla. Měla by je držet na stávající úrovni minimálně do konce prvního čtvrtletí 2024. Klíčové centrální banky v čele s Fedem a ECB to ostatně vidí podobně a o snižování základních úrokových sazeb v nejbližším období podle všeho neuvažují. Naopak je celkem dobře možné, že Fed i ECB sazby ještě jednou do konce letošního roku zvýší.

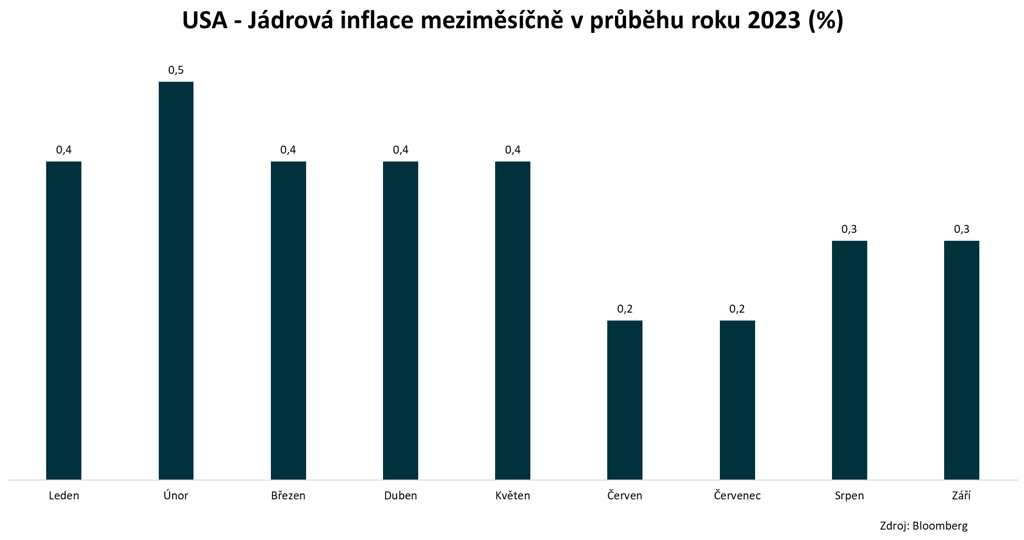

Ve čtvrtek 12. října byla zveřejněna americká spotřebitelská inflace. Celkově byla data mírně vyšší, než očekával trh. Jádrová meziměsíční inflace dosáhla 0,3 %. Pokud bychom tuto hodnotu anualizovali, hodnota by byla oproti 2% cíli Fedu stále o něco vyšší.

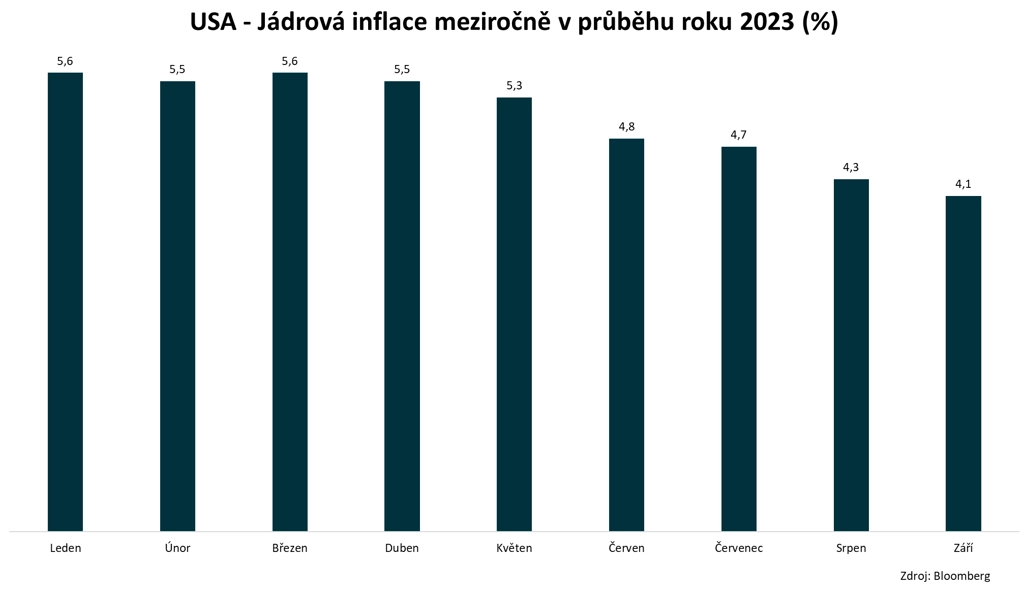

Jádrová meziroční inflace dosáhla 4,1 %, což je hodnota oproti inflačnímu cíli více než dvojnásobná. Zatím tedy rozhodně platí, že americká centrální banka svůj boj s růstem spotřebitelských cen nevyhrála, a bude proto muset udržovat základní úrokovou sazbu na silně zvýšené úrovni ještě poměrně dlouho.

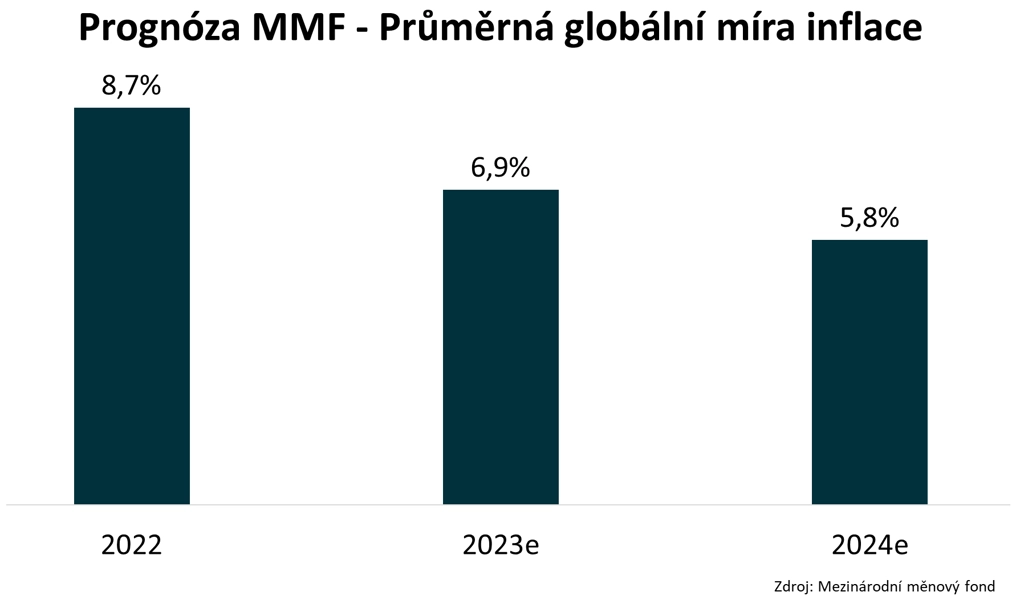

Podívejme se krátce ještě do nové prognózy vývoje světové ekonomiky od Mezinárodního měnového fondu. Pokud jde o inflační výhled, MMF v tuto chvíli očekává, že se míry inflace v klíčových ekonomikách ještě v průběhu příštího roku k 2% cílům centrálních bank ani nepřiblíží. Za celý rok 2024 MMF očekává průměrnou globální míru inflace na stále silně zvýšené úrovni 5,8 %. Tato prognóza je přitom v zřejmém rozporu s očekáváním České národní banky, která očekává dosažení 2% inflačního cíle v české ekonomice již v průběhu prvního pololetí příštího roku.

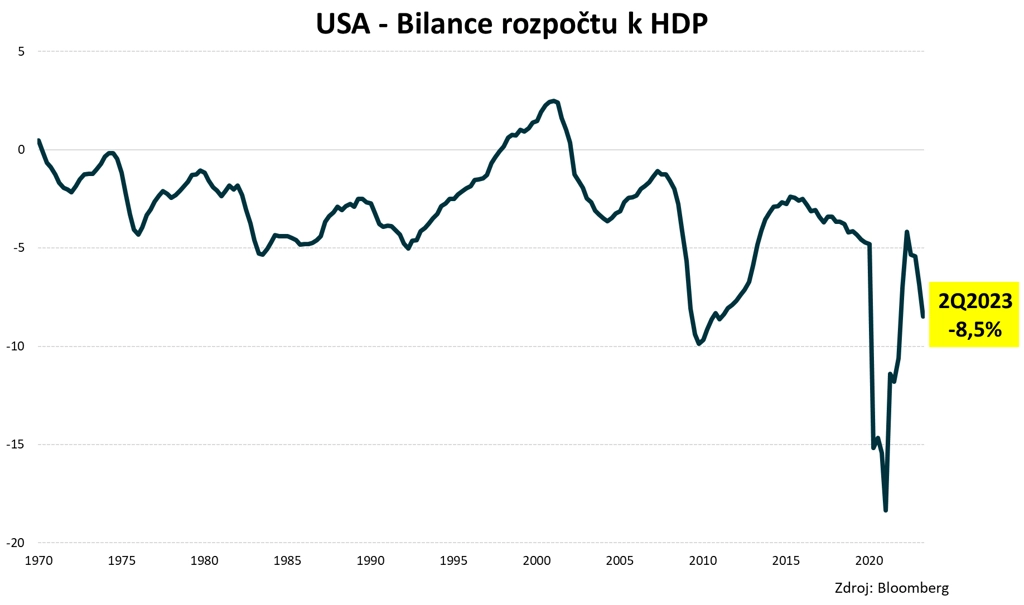

Hlavním globálním proinflačním rizikem jsou přitom podle našeho názoru enormně uvolněné fiskální politiky, jejichž prostřednictvím se do ekonomik dostávají nově vytvářené peníze, a to konkrétně přes mohutnou emisi nových vládních dluhopisů. Například v USA činil schodek vládního rozpočtu na konci druhého čtvrtletí, a to za uplynulých 12 měsíců, extrémně vysokých 8,5 % HDP. A to je přitom americký trh práce stále silně utažený s rekordně nízkou mírou nezaměstnanosti a ekonomika není v recesi. Domníváme se, že až do největší ekonomiky světa recese dorazí, rozpočtový deficit by klidně mohl překročit 15 % HDP.

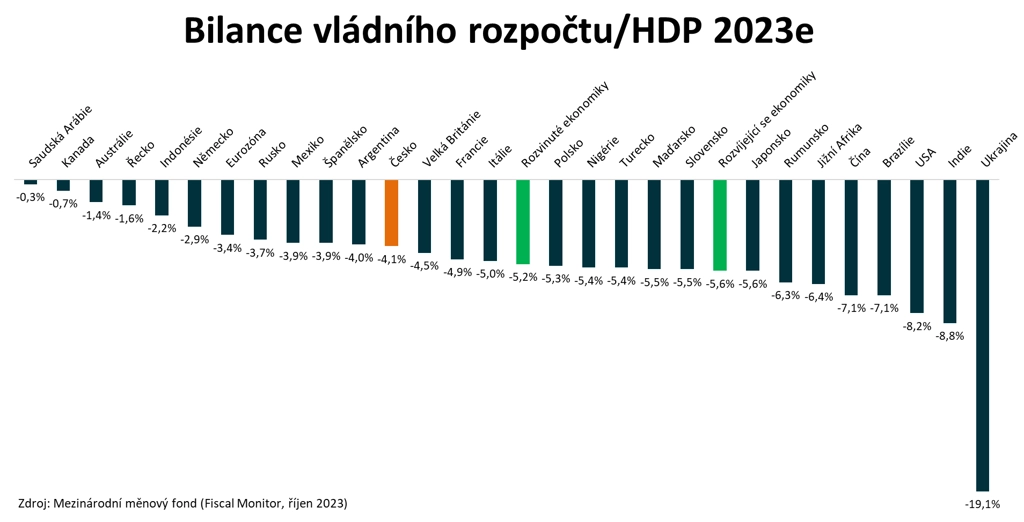

Mezinárodní měnový fond také zveřejnil aktualizovanou analýzu veřejných financí nazvanou Fiskální monitor (Fiscal Monitor). Ta mimo jiné zahrnuje prognózu rozpočtových deficitů v poměru k HDP za celý letošních rok pro hlavní ekonomiky. Český rozpočtový deficit by měl za celý rok 2023 dosáhnout 4,1 %, což je stále silně zvýšená úroveň, nicméně v mezinárodním srovnání nejde o nic výjimečného. Průměrný rozpočtový deficit v rozvinutých ekonomikách by se měl pohybovat kolem 5,2 %.

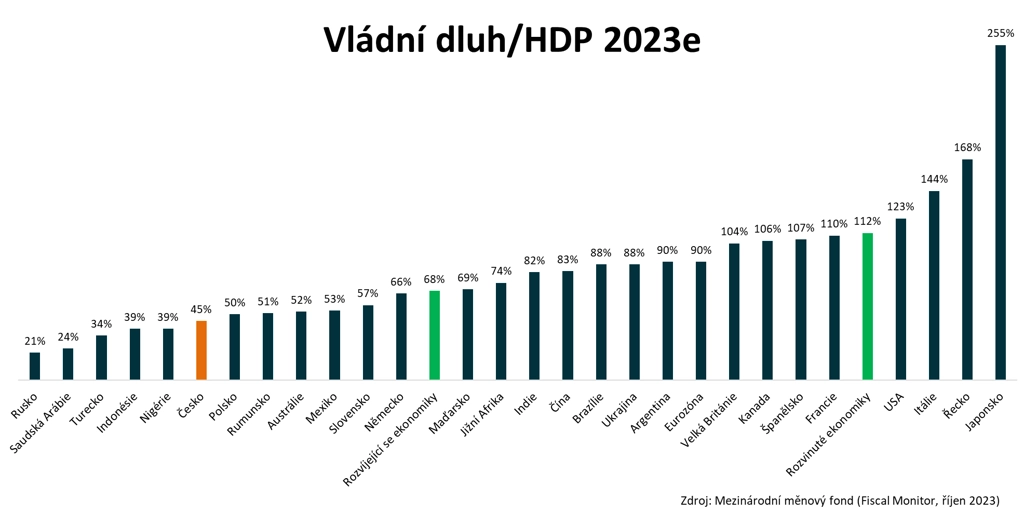

Zaujala mě také očekávaná úroveň celkového vládního dluhu vůči HDP na konci letošního roku. I v tomto ohledu je na tom Česko relativně dobře s očekávanými 45 %. Problémem je nicméně velice silná dynamika růstu ukazatele v posledních letech, když ještě v roce 2019 činil poměr vládního dluhu vůči HDP v případě české ekonomiky "pouhých" 30 %.

Aktualita pro rok 2026

Aktuality