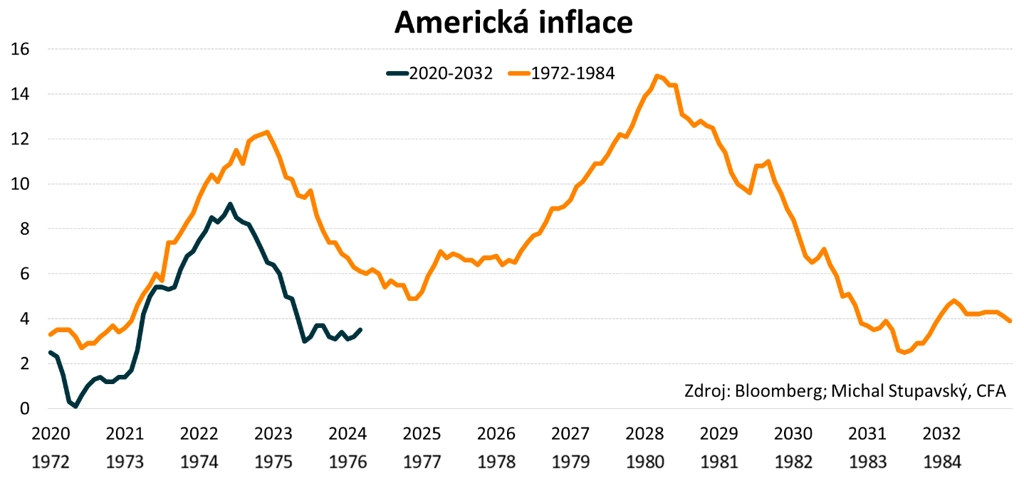

Blíží se v USA druhá velká inflační vlna?

Domnívám se, že pravděpodobnost negativního inflačního scénáře ve Spojených státech je v současnosti poměrně vysoká. V následujícím období by se proto situace mohla přiblížit nechvalně proslulému vývoji ze 70. let 20. století, kdy americká ekonomika prodělala dvě masivní inflační vlny.

Pro vzedmutí druhé inflační vlny v USA vidím hned několik důvodů:

- Jádrová inflace, která očišťuje celkovou inflaci o volatilní položky cen energií a potravin a jež lépe odráží fundamentální poptávkové tlaky v ekonomice, se v USA z krátkodobého hlediska trendově blíží 5 %, což je oproti 2% cíli Fedu výrazně výše.

- Ceny většiny komodit od začátku roku citelně rostou. Například ropa a měď od začátku roku zdražily zhruba o desetinu. Vývoj na komoditním trhu tak v následujících měsících bude zvyšovat inflační tlaky, a to na nabídkové straně ekonomiky.

- Americká vláda hospodaří s gigantickým rozpočtovým deficitem, který se pohybuje okolo bezprecedentní úrovně 6 % HDP. Prostřednictvím rozpočtového deficitu se do americké ekonomiky dostávají nově "vytvořené" peníze, což podporuje inflační tlaky.

- Pokračující deglobalizace, snahy o zkracování dodavatelsko-odběratelských řetězců a přesouvání průmyslových kapacit z Evropy do USA mají pro americkou ekonomiku silný proinflační charakter.

- Inflační očekávání v americké ekonomice v posledních měsících poměrně výrazně vzrostla s tím, že podle takzvaných breakeven sazeb se na horizontu příštích pěti let očekává průměrná míra inflace poměrně výrazně nad 2% cílem Fedu. Inflační očekávání v americké ekonomice nyní rozhodně nejsou ukotvená v blízkosti inflačního cíle.

Finanční trhy v současnosti nadále zaceňují (myslí se derivátové kontrakty Fed funds futures) jedno až dvě snížení úrokových sazeb Fedu po čtvrt procentním bodu do konce letošního roku. Inflační vývoj (a zejména výhled) je nyní ovšem tak nepříznivý, že je snižování sazeb Fedu do konce letošního roku podle mě jen velice málo pravděpodobné.

Současná trajektorie inflace v americké ekonomice je každopádně silně znepokojivá. Inflační 70. léta 20. století by se proto teoreticky mohla do jisté míry zopakovat. A to by mělo nepříznivé dopady na výhledy pro nadále silně nadhodnocené americké akcie, zejména ze sektoru informačních technologií, i pro americké vládní dluhopisy, zejména ty s delšími splatnostmi.

O dalším možném vývoji americké ekonomiky jsem hovořil na konci dubna v pokračování cyklu #VítěznéPortfolio. Více o tomto projektu a výběr toho nejlepšího z debat ve formě podcastů najdete na www.vitezneportfolio.cz.

Aktuality