Tři důvody, proč Fed navzdory všeobecnému očekávání v září nemusí snížit sazby

Páteční americká inflační data (index výdajů na osobní spotřebu, takzvaná PCE inflace) potvrdila příznivý trend vývoje spotřebitelských cen ve Spojených státech a velkou část trhu utvrdila v tom, že by Fed měl poprvé úrokové sazby snížit již na zářijovém zasedání. Analytik z FactSet Pat Reilly ale optimismus mírní. Americká centrální banka podle něj s prvním uvolněním měnové politiky ještě počká.

Index výdajů na osobní spotřebu, což je preferovaný inflační ukazatel americké centrální banky, v červnu meziročně vzrostl o 2,5 %, o měsíc dříve se zvýšil o 2,6 %. Fed cílí na inflaci kolem 2 %, tempo růstu spotřebitelských cen je tak cíli již na dohled. Reilly však tvrdí že Fed má minimálně tři důvody, proč s prvním snížením sazeb nespěchat, byť podle nástroje FedWatch burzovní skupiny CME je trh 100% přesvědčený, že v září sazby půjdou o čtvrt procentního bodu dolů.

Centrální banka Spojených států opakovaně zdůrazňuje, že žádný "jízdní řád" úrokových sazeb neexistuje a že se při rozhodování řídí výhradně ekonomickými údaji. Index spotřebitelských cen se v červnu meziročně zvýšil o 3 %, tempo růstu cen tak výrazně kleslo z 3,3 % v květnu. Na druhou stranu již v listopadu a poté v lednu ceny rostly 3,1% tempem, čísla za následující měsíce ale byla výrazně horší. "Fed chce mít jistotu, že se inflace vrátí na 2 %. Poslední data sice potvrzují příznivý trend, na cíli ovšem stále nejsou. Současně americký trh práce zůstává v dobré kondici a také hospodářský růst Spojených států je slušný. Centrální banka proto ještě vyčká a bude vyhodnocovat další čerstvá data, aby získala jistotu," říká Reilly.

USA - inflace podle CPI a PCE (meziroční změna indexů v %), zdroj: Trading Economics

Snížení úrokových sazeb by podle očekávání ve Spojených státech mělo rozhýbat úvěrový trh. Firmy by díky tomu měly být schopné více investovat a spotřebitelé by měli získat větší pocit jistoty, který by se měl promítnout do jejich útrat. Reilly ale upozorňuje, že hýbání s úrokovými sazbami není tím jediným, co dokáže ovlivnit podmínky na úvěrovém trhu. Již samotná vyjádření představitelů Fedu v tom smyslu, že se uvolňování měnové politiky v USA blíží, stlačuje klíčové výnosy vládních dluhopisů a vytváří na trhu všeobecné očekávání lepší dostupnosti úvěrů v blízké budoucnosti.

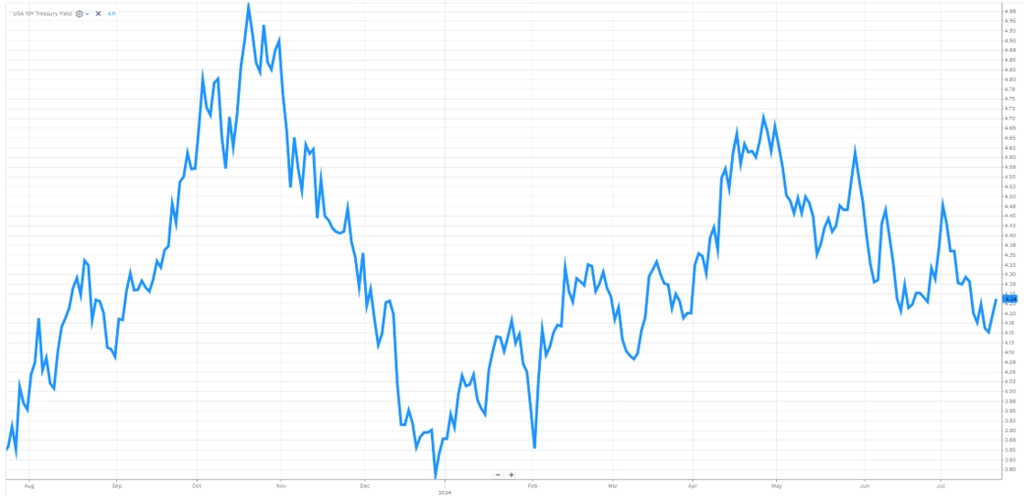

Výnos 10letých vládních dluhopisů USA (v %), zdroj: FactSet

A do třetice Reilly vytahuje téma apolitičnosti Fedu. Není velkým tajemstvím, že Donald Trump je stoupencem politiky nízkých úrokových sazeb. Dříve Trump prohlašoval, že zvítězí-li v letošních prezidentských volbách, bude uvažovat o nahrazení Jeromea Powella v čele Fedu (byť jej do funkce sám jmenoval). Teď Trump rétoriku mírní a tvrdí, že by Powella nechal dokončit funkční období, jež má trvat do května 2026. Dojem Trumpova tlaku na snižování úrokových sazeb nicméně zůstává, takže Fed může zároveň vyčkávání použít jako důkaz své nezávislosti na zvolené, respektive možné budoucí politické reprezentaci.

Zdroj: FactSet

Aktuality