Citigroup: Aktualizovaný ekonomický výhled pro českou i světovou ekonomiku

Analytici ze Citibank v březnu zaktualizovali svůj výhled vývoje největších světových ekonomik. Věnovali se i zemím z našeho regionu.

Světový ekonomický výhled v bodech: Centrální banky jistí situaci

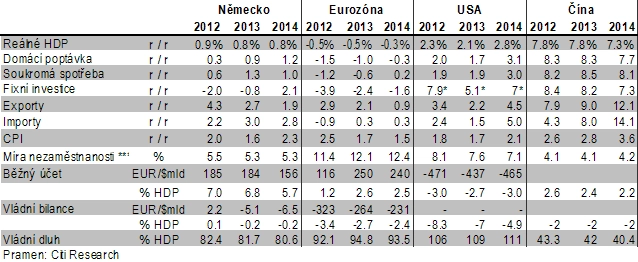

- Globální predikce se výrazně nezměnila, čekáme růst světové ekonomiky o 2,7 % v roce 2013 a 3,1 % v roce 2014 a její další zrychlení na 3,6 % v roce 2015.

- V případě americké ekonomiky bude negativní působení fiskální brzdy patrné zvláště v polovině letošního roku, ale poptávka a finanční podmínky zůstávají silné. Čekáme tedy, že posunou americkou ekonomiku k 3% ročnímu růstu od druhého pololetí letošního roku.

- Čínská domácí ekonomická aktivita byla v prvních dvou měsících letošního roku slabší, než jsme očekávali, ale exporty svou silou překvapily. Čekáme stále růst čínské ekonomiky okolo 8 % v prvním čtvrtletí letošního roku, ve druhém pololetí čekáme zpomalení ekonomiky pod +8 %, jelikož uvolněný charakter hospodářské politiky je postupně tlumen nižšími cíli na úvěrovou expanzi či možnými omezeními na trhu nemovitostí.

- Eurozóna s nezměněnou predikcí poklesu nejen v letošním, ale i v příštím roce, s poklesy hrubého domácího produktu v těchto letech o 0,5 % a 0,3 %. To odráží pokračující slabost na periferii eurozóny i pokračující konsolidaci veřejných financí.

- Očekávání růstu německé ekonomiky zůstává letos i příští rok na 0,8 %, ačkoli jsme snížili odhad růstu HDP v prvním čtvrtletí letošního roku kvůli horším číslům z ekonomiky a nepříznivému počasí. Ale oživení by být podpořeno silnějším očekáváním exportní aktivity a díky domácí spotřebě, na kterou příznivě působí vyšší zaměstnanost a solidní růst mezd. Bodem pozornosti zůstávají celostátní volby 22. září.

- Francouzská ekonomika ochabuje kvůli značné fiskální konsolidaci, nižší konkurenceschopnosti, slabé důvěře podnikatelů a rostoucí nezaměstnanosti. Přísnější fiskální politika, kde čekáme úspěšné vyjednání odložení cíle pro splnění 3% deficitu na rok 2014, dopomůže francouzské ekonomice v letech 2013 až 2014 k pokračujícímu (ne)růstu okolo nuly.

- Jižní křídlo eurozóny (Itálie, Španělsko, Portugalsko a Řecko) zůstane letos i příští rok v recesi.

- Čekáme snížení hlavní úrokové sazby ECB o 50 bazických bodů během roku 2013 na 0,25 %, a to o 25 bodů ve druhém čtvrtletí 2013 a dalších 25 v průběhu druhého pololetí. S ohledem na postoje představitelů ECB nyní nevidíme zavedení negativní depozitní úrokové sazby ECB jako pravděpodobné.

- V případě americké centrální banky s inflací relativně nízko pod cílem a pokračujícími výzvami z trhu práce nečekáme změnu měsíčních nákupů v programu kvantitativního uvolňovaní (nyní 85 miliard USD měsíčně) dříve než v půli letošního roku. Ovšem březnové rozhodnutí Fedu nemění nás výhled, že rozsah kvantitativního uvolňovaní se bude zmenšovat před koncem roku 2013 s tím, jak čekáme pozvolný pokles míry nezaměstnanosti blíže k 7 % koncem roku.

- V případě Bank of England čekáme další uvolnění měnové politiky, což bude doprovázeno slabší librou a možným snížením ratingu vládních závazků kvůli stagnující ekonomice a slabé fiskální pozici.

- Japonská centrální banka na svém dubnovém zasedání zřejmě představí program výrazných nákupů dlouhodobých vládních dluhopisů.

Česká ekonomika

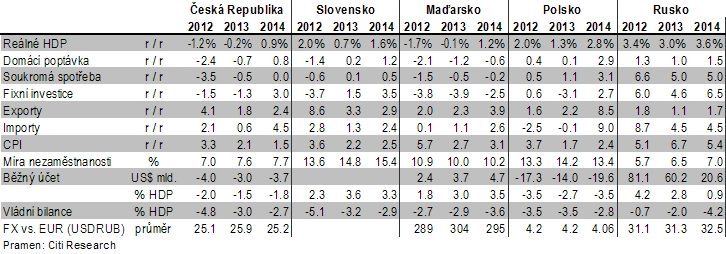

Vidíme o něco větší riziko poklesu HDP v roce 2013 o 0,4 % meziročně, a to kvůli pravděpodobně mírnějšímu pozitivnímu vlivu slabší koruny ve srovnání s naším základním scénářem poklesu o 0,2 %. Pokles v roce 2013 by měl být následován oživením růstu ekonomiky o 0,9 % meziročně v roce 2014, což je méně než předpověď ČNB s 2,1 % růstem.

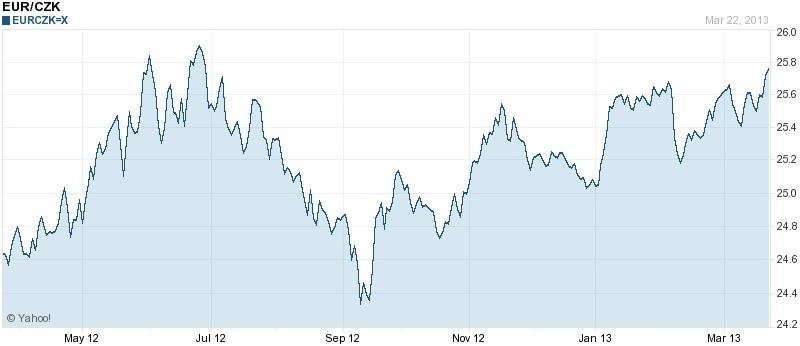

V případě České národní banky čekáme pokračující snahu o uvolnění měnových podmínek skrze měnový kurz. Celkově vnímáme data publikovaná v březnu jako dezinflační, což by mělo uchovat snahu ČNB uvolnit měnovou politiku v průběhu roku 2013. Zatím stále odhadujeme kurz EUR/CZK okolo 26 později v roce 2013.

Čekáme i změnu v komunikaci v porovnání s minulou prezentací po zasedání bankovní rady, která by mohla explicitně zopakovat závazek měnové politiky k nízkým úrokovým sazbám po delší období, dokud se neobjeví znatelné inflační tlaky. Rovněž by ČNB mohla změnit komentář v prezentaci na korunu, kde v prosinci ČNB uváděla, že koruna částečně kompenzovala dezinflační rizika, zatímco nyní je ještě nekompenzovala (koruna je totiž toto čtvrtletí v souladu s predikcí ČNB na 25,5 EUR/CZK, jelikož současné oslabení je zatím krátké). Jelikož ovšem nečekáme podstatnou změnu v nastavení měnové politiky, může to pro některé účastníky trhu představovat zklamání, a koruna tak může dostat prostor k posílení (jestli jí to tedy vývoj v eurozóně dovolí), ale pouze dočasnému, jelikož odhadujeme "vítanou úroveň koruny vůči euru ze strany ČNB" okolo 25,8 ve druhém čtvrtletí 2013 a 26,1 koncem roku 2013.

Měnový výhled

- U české koruny neměníme výhled na EUR/CZK s 25,8 na 3 měsících a s 26,1 na 9měsíčním horizontu, ale zesílili jsme očekávání posílení koruny na 24,5 EUR/CZK na dvouletém horizontu.

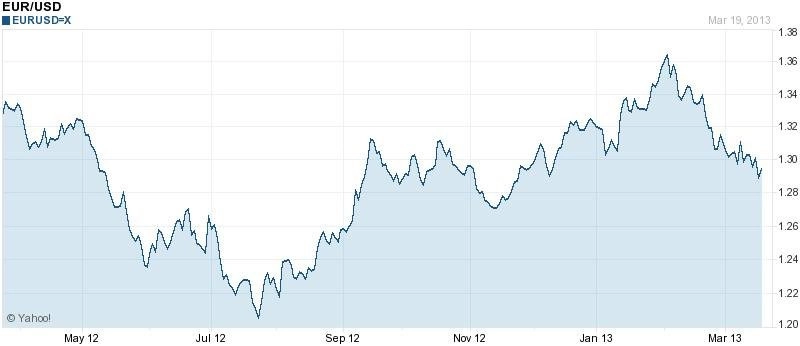

- Silnější USD se stal hlavním faktorem nové predikce. Změna ve výhledu na EUR/USD směrem k silnějšímu dolaru odráží naše očekávání, že americká centrální banka přistoupí koncem roku k zmenšení objemu nakupovaných dluhopisů v rámci svého programu kvantitativního uvolňování. K tomu se přidá stres v eurozóně. Čekáme tak EUR/USD pod 1,30 na 9měsíčním horizontu a návrat k 1,30 na dvouletém horizontu.

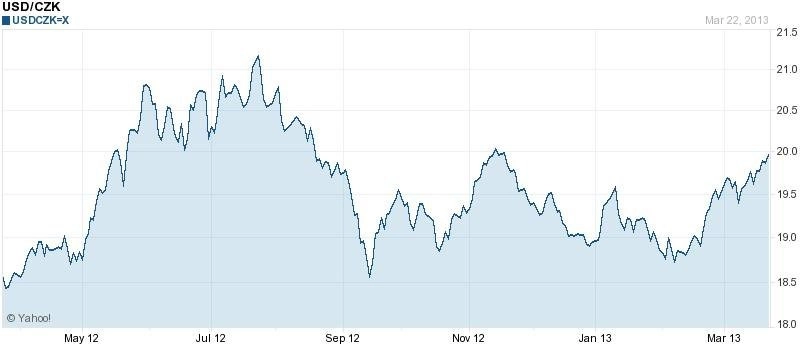

- Samotná změna výhledu na EUR/USD se odráží i v predikci USD/CZK, který nyní čekáme blíže 20 na ročním horizontu díky silnějšímu USD v porovnání s minulou predikcí a pod 19 na dvouletém horizontu díky silnější koruně.

Aktualita pro rok 2026

Aktuality