Čtyři možné ekonomické dopady příměří na Ukrajině

V posledních dvou týdnech se zintenzivnila jednání mezi Spojenými státy, Ukrajinou a Ruskem. K příměří, natož míru je ještě hodně daleko, zkusme se ale krátce zamyslet nad tím, jaký by případné zastavení ruské agrese – bez ohledu na to, za jakou cenu by to bylo – mohlo mít vliv na ekonomiku.

Pondělní návštěva ukrajinského prezidenta Volodymyra Zelenského a evropských lídrů v USA působila poměrně nadějně, zvláště když následoval telefonát Donalda Trumpa s Vladimirem Putinem a oznámení amerického prezidenta, že začíná pracovat na setkání Putin-Zelenskyj. Studená sprcha na sebe ale nenechala čekat dlouho, když ruský ministr zahraničí Sergej Lavrov řekl, že Rusko bude souhlasit s bezpečnostními garancemi pro Ukrajinu pouze v případě, že se na nich bude podílet (jen těžko si představit, jak Moskva garantuje bezpečnost Kyjeva). Pozice všech zúčastněných ohledně dvou klíčových otázek, tedy bezpečnostních garancí a ruských územních zisků, tedy zůstávají velice vzdálené.

Co by nicméně eventuální pokrok v jednáních a případná dohoda o příměří mohly znamenat pro evropskou a českou ekonomiku?

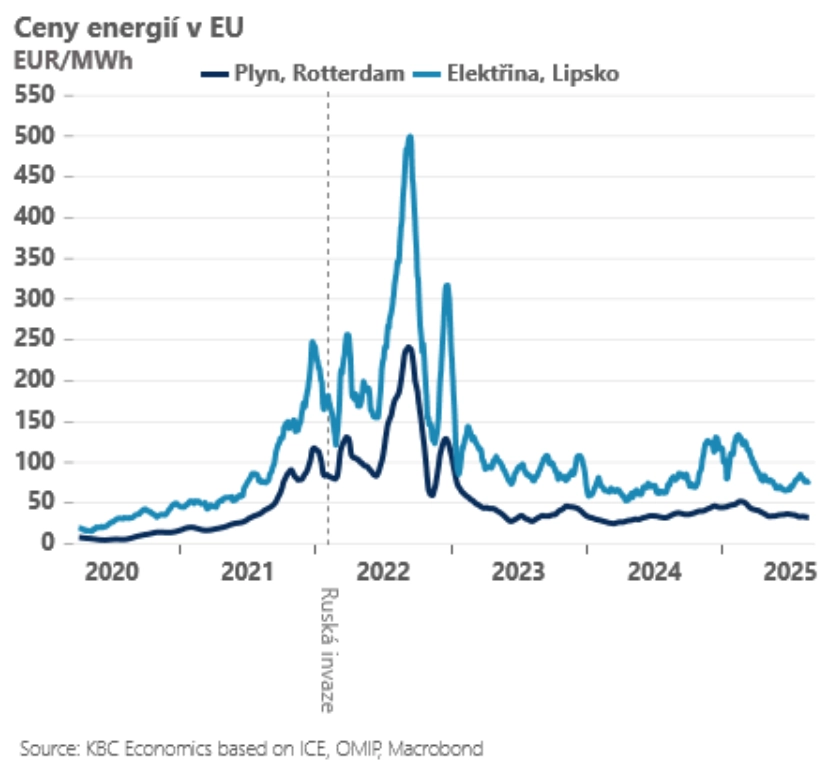

Zaprvé, případné ukončení konfliktu by pravděpodobně mělo pozitivní odezvu na energetických trzích, zejména těch s ropou a zemním plynem. To by se teoreticky zprostředkovaně mohlo projevit i v cenách elektřiny, které jsou v Evropě od začátku konfliktu ve srovnání s USA i Asií nadále výrazně vyšší a poškozují evropská energeticky náročná odvětví (například zpracovatele kovů a chemický průmysl).

To je velice relevantní faktor i pro Česko, které má vysoký podíl energeticky náročného průmyslu. Na druhou stranu, pozitivní dopad na ceny energií by pravděpodobně byl výrazně tlumen velice malou ochotou evropských států obnovovat obchodní vztahy s Ruskem.

KBC

Zadruhé, došlo by pravděpodobně k poklesu geopolitického napětí, zejména ve východní a částečně i střední Evropě. To by se zprostředkovaně mohlo projevit zejména v nižších nákladech na kapitál v těchto regionech a větší ochotě zahraničních investorů v regionu investovat.

Zatřetí, pokud by dohoda o příměří zahrnovala skutečně věrohodné bezpečnostní záruky pro Ukrajinu, mohlo by to oslabit tlak na evropské bezpečnostní rozpočty a plnění nových výdajových cílů, pokud jde o podíl obranných výdajů na HDP. To by teoreticky mohlo znamenat o něco nižší hospodářský růst, ale i menší zadlužování, nižší inflační tlaky a menší tlak na dlouhodobém konci výnosové křivky.

Takový scénář ale považujeme za málo pravděpodobný. Jednak proto, že je složité si v dohledné době představit shodu na věrohodných bezpečnostních zárukách pro Ukrajinu, jednak proto, že i tak se budou na těchto zárukách muset evropské země významně podílet. A to samozřejmě bude vyžadovat dodatečné rozpočtové výdaje.

A začtvrté, jakékoli trvalejší příměří by pravděpodobně nastartovalo obnovu Ukrajiny, která by měla efekt přesně opačný. Vedla by k nárůstu soukromých i veřejných investic v evropském prostoru a zintenzivnila by tržní soutěž o vzácné zdroje (práce, kapitál, suroviny). Šlo by tedy o inflační impulz, který by dlouhodobější výnosy evropských dluhopisů jen těžko netlačil vzhůru.

Aktuality