Utekly vám sazby? Ještě (zdaleka) není pozdě

Úrokové sazby mají za sebou dva nejsvižnější růstové měsíce za hodně dlouhou dobu. Uvažujete-li o zajištění úrokového rizika a sazby vám "utekly", máte dvě možnosti: čekat na hlubší korekci, (a) nebo přizpůsobit svou zajišťovací strategii strmější úrokové křivce.

Úrokové trhy se zastavily po zběsilé jízdě posledních dvou měsíců, kdy sazba kótovaného 10letého korunového swapu vyskočila o více než 100 bazických bodů. Uvažujete o zajištění úrokového rizika a sazby, které jsou na trhu k dostání, se vám nezdají už dost výhodné?

Sazby jsou stále nízké

Je potřeba vzít v potaz, že sazby vyskočily, ale historicky jsou stále nízko, i když ne rekordně dole. Jsou zhruba na úrovni první poloviny roku 2012. Nechcete-li zajišťovat na aktuálně vyšších sazbách, nabízejí se v zásadě dvě možnosti:

1. čekat na hlubší korekci;

2. přizpůsobit zajišťovací strategii.

Skok v sazbách během května a června byl opravdu masivní a vývoj si říká o korekci. Od posledního červnového úterý sazby korigovaly 20 až 25 % předchozího pohybu. Obvykle korekce vymažou 38,2 až 61,8 % předchozího pohybu, než se obnoví původní trend. V případě kótovaného 10letého swapu by učebnicová korekce poslala sazbu do rozmezí 1,50 až 1,80 %, zhruba na úroveň sazeb ze začátku června a podzimu 2012. U 5letého swapu by korekce dosáhla 1,10 až 1,35 % ze současných 1,50 %.

Korekce předchozího skoku v sazbách je nejpravděpodobnější scénář pro prázdninové obchodování. Má to ale háček. Korekce může skončit bez varování a sazby mohou ustřelit výše. A to hodně, dojde-li na nucené prodeje dluhopisovými fondy či rebalancování dluhopisových portfolií ve finančních institucích. Babo raď!

Čekat, či nečekat na hlubší korekci?

Baba radí, zvažte alternativní řešení: Přizpůsobte strategii tržní situaci, tedy strmé a do budoucna strmější úrokové křivce. Dlouhý konec úrokové křivky má po případné korekci prostor k dalšímu růstu, a to kvůli dolarovým a eurových sazbám a výhledu uvolnění domácí rozpočtové politiky. Na druhou stranu, zvyšování sazeb centrálními bankami asi není v dohledné době na pořadu dne. Naši ekonomové nepředpokládají zvýšení hlavní sazby ČNB z nuly dříve než ke konci roku 2014.

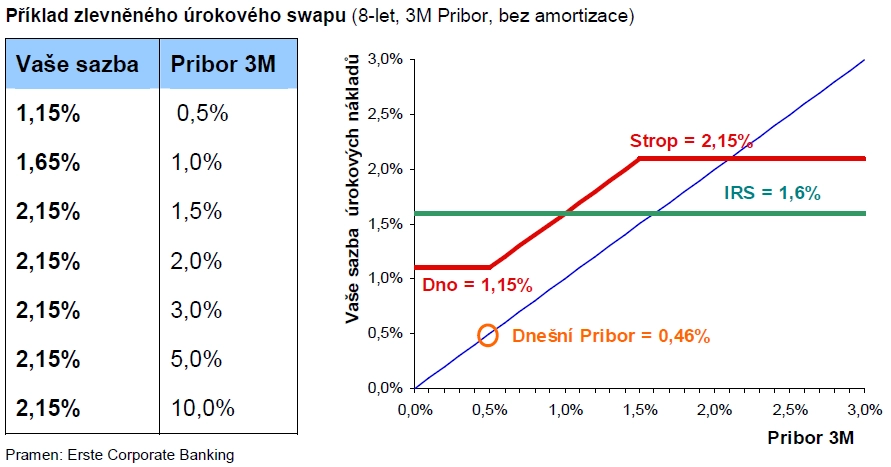

Do takové situace nabízíme alternativu zlevněného úrokového swapu. Jak to funguje? Místo zajištění prostým swapem, který vám zajistí jednu sazbu (bez ohledu na budoucí Pribor), zlevněný swap sníží zajištěnou sazbu na úroveň potenciální učebnicové korekce. Tím ušetříte na zajištění během období, než ČNB začne zvyšovat sazby, tedy zhruba do konce roku 2014 podle předpovědí ekonomů.

Cenou za toto zlevnění je nárůst zajištěné sazby v počáteční fázi zvyšování úrokových sazeb (viz příklad zajištění 8letého úvěru na 3M Priboru a porovnání s prostým swapem).

Zvýšená sazba však bude s vysokou pravděpodobností výrazně níže než dostupné swapové sazby v době začátku utahování měnové politiky. Připomeňme, že dlouhé swapové sazby vyskočily za dva měsíce o 1 procentní bod v době, kdy centrální banky znějí jako holubičky. ČNB a ECB slibují nízké sazby na velmi dlouho a americký Fed pouze zvažuje, že možná pomalu zastaví bezprecedentní "tisk peněz" (QE3). Až se do centrálních bank vrátí jestřábi a začnou utahovat šrouby měnové politiky, dlouhé swapové sazby těžko zůstanou na současných úrovních na dohled historických minim.

Poznámka: Data jsou aktuální k 3. červenci 2013.

Aktualita pro rok 2026

Aktuality