Konec bezstarostné jízdy? Těchto pět rizik dává tušit, že rok 2026 bude výzva

Rok 2026 podle hlavního ekonoma Apollo Global Management Torstena Sløka rozhodně nebude jednoduchý. Toto je podle něj pět největších rizik.

1. Zrychlení růstu americké ekonomiky vytvoří dodatečný inflační tlak

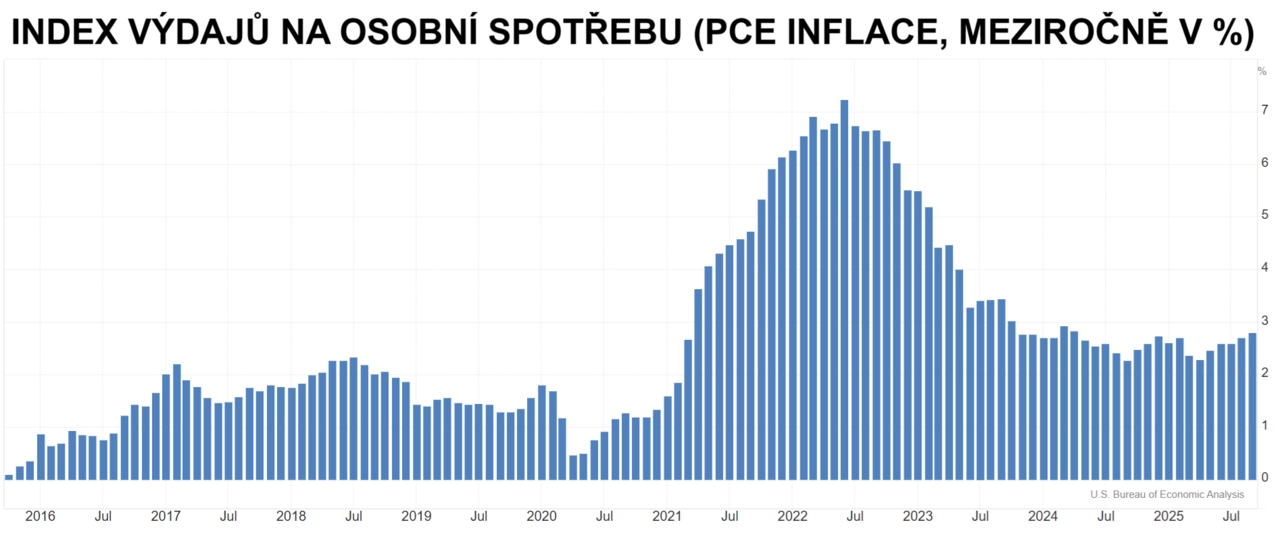

Sløk očekává, že růst ekonomiky Spojených států v roce 2026 zrychlí. Z většiny podle něj odezní dopady obchodních sporů a nová fiskální opatření včetně rozsáhlých investičních programů podpoří poptávku. Silnější hospodářská dynamika ale může být dvousečná, rychlejší růst totiž vytvoří dodatečný inflační tlak. A pokud inflace opět začne růst, Fed bude slaběji pociťovat potřebu dalšího uvolňování měnové politiky. To by přitom pro trhy mohlo znamenat zásadní komplikaci.

Trading Economics

2. Globální výrobní boom rozptýlí pozornost investorů

Oživení podle Sløka nečeká jen americkou ekonomiku. Růstový trend podle něj bude vidět napříč kontinenty, hlavně díky průmyslu a investicím do infrastruktury, energetiky nebo obrany. To podle něj budou ve svých strategiích reflektovat také investoři, kteří budou v portfoliích uplatňovat širší diverzifikaci napříč sektory i regiony. Pozitivní to bude pro dosud spíše přehlížené trhy a odvětví, méně už pro ty trhy a oblasti, které doteď de facto neměly konkurenci a u kterých byli investoři ochotni akceptovat prakticky jakékoli ocenění.

3. Nový šéf Fedu zpolitizuje měnovou politiku

Po třetím snížení sazeb Fedu v řadě se teď pozornost trhu stáčí k tomu, jak se bude měnová politika ve Spojených státech vyvíjet v roce 2026, a to hlavně v kontextu konce mandátu Jeromea Powella v čele Fedu v polovině května. Americký prezident Donald Trump vybírá Powellova nástupce a netají se tím, že chce do čela instituce nominovat takzvanou holubici, člověka nakloněného dalšímu uvolňování měnové politiky.

Trading Economics

Ti, kdo sázejí na další pokles sazeb, často zmiňují také možnou politizaci Fedu s ohledem na tlak Bílého domu na uvolňování měnové politiky (i) kvůli řízení nákladů na obsluhu vysokého státního dluhu. Takový postup by oslabil kredibilitu Fedu a výrazně by oslabil ukotvení inflačních očekávání v americké ekonomice.

4. AI bublina splaskne

Otázka ocenění společností z technologického sektoru (konkrétně pak z oblasti umělé inteligence) se stala jedním z nejžhavějších témat závěru roku 2025. Sløk nevylučuje, že současné nadšení kolem AI je částečně projevem bubliny, v roce 2026 tak podle něj může dojít ke korekci. Jeho pesimistický scénář počítá s možným propadem cen akcií největších technologických firem a s omezením kapitálových výdajů, což by oslabilo růstový motor amerického akciového trhu.

AI je nadhodnocená, investice do energetiky a vody mají větší perspektivu

5. Vlna nového dluhu může zvednout úroky

Hluboké deficity státních rozpočtů řady zemí zvyšují potřebu dluhového financování. Ve firemním sektoru zase mohou zadlužování firem urychlit objemné investice do nových technologií. Otázkou je, nakolik trh bude schopný případné zvýšené emise dluhu vstřebat. Pokud by se přesytil, hrozil by nárůst tržních sazeb, a tedy potenciální problémy se splácením dluhů i se samotným novým financováním firem i vládních výdajů.

Zdroj: Apollo Global Management

Aktuality