Korekce o 10 %? Žádný problém. Kass ale varuje, že trh má vrchol za sebou

Americké akciové indexy ze svých maxim 2. srpna klesly zhruba o 2 %. Čekání na další "velký" impulz pokračuje, utlumení QE a lepší stav ekonomiky jsou podle většiny analytiků v trhu již zahrnuty. Známý investor Doug Kass je pesimistou, podle něj trh mí již maximum za sebou a čeká ho další pokles. Ne všichni s ním souhlasí.

Optimisty najdeme především mezi stratégy na Wall Street. Například Thomas Lee z JPMorgan i Savita Subramanianová z Bank of America mají cílové ceny pro index S&P 500 o několik procent výše, než jsou aktuální hodnoty. Argumenty pro další rok býčího trhu našel nedávno i uznávaný stratég a blogger Ed Yardeni.

Vzývání korekce

Část analytiků a investorů čeká na výraznější korekci, při níž bude možné nakupovat levněji. Kdo by se hrnul na trh na historických rekordech (že by "retail"? - pozn. red.). Pokles alespoň o 10 % ovšem index S&P 500 nezaznamenal od června 2012, tedy 14 měsíců. To je nejdelší období od roku 2009. To může investory čekající s penězi na nákup akcií znepokojovat, nemluvě o těch, kteří nakupovali draze.

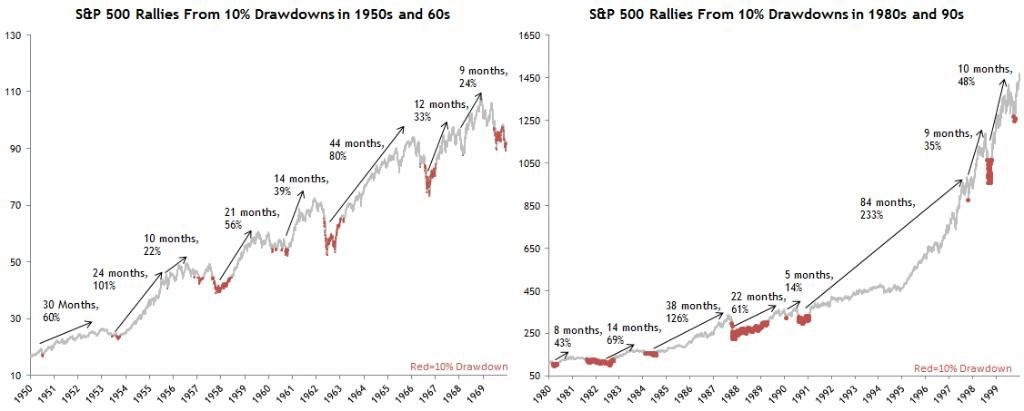

Jak další nákupy načasovat? Historie není předobrazem budoucnosti, ale určitou představu o chování trhu nabídnout může. V 50. a 60. letech trvaly rally po alespoň 10% poklesu cen v průměru 20 měsíců. V 80. a 90. letech to bylo v průměru dokonce 24 měsíců, ovšem tento údaj je zkreslený 84měsíčním obdobím 90. let bez alespoň 10% korekce.

Od roku 2009 došlo zatím ke čtyřem korekcím o alespoň 10 %, v průměru rally mezi nimi trvaly 11 měsíců. "Ačkoli pouze 7 z 16 rally po korekcích během býčích trhů v posledních desetiletích bylo delších než současná rally, 12 z 16 těchto rally bylo silnějších než současná zhruba 35% etapa růstu. Historie tedy tak úplně nefandí tomu, že by současný býčí trend (od června 2012) měl v dohledné době skončit 10% poklesem," píše ve své aktuální poznámce Scott Krisiloff, investiční ředitel Avondale Asset Management.

Pesimistické stádo roste

Kontrariáni. Jdou proti trhu, a to jak svými názory, tak samotnými obchody. Mezi ty, kterým média nejvíce naslouchají, patří Marc Faber, podle kterého akciový trh může odepsat ještě letos 20 %. Ale není sám, minimálně krátkodobý sestup z maxim předpokládají i další zkušení investoři.

Aktuálně se k takovým přidal Doug Kass ze Seabreeze Partners Management. Ve svém aktuálním článku vyjmenovává hned 10 důvodů, proč hodnoty S&P 500 nad 1 700 jsou na delší dobu poslední rekordní. Některé z nich můžeme vyjmenovat:

Rostoucí výnosy z dluhopisů jsou větším nebezpečím, než si mnozí připouštějí. Politika Fedu nenapomohla vytvořit dostatek pracovních míst ani nepodporovala inovace.

Americká ekonomika neroste dostatečně robustně. Dražší financování na dluh bude problém, realitní trh si podle všeho dává pauzu v oživení, maloobchodní tržby v podstatě stagnují, prodeje aut mají daleko k vrcholu růstu z konce loňského roku. Na podzim se navíc vrátí politická témata jako dluhový strop, s tím související vládní výdaje, daně a podobně.

Ekonomický růst Číny zpomaluje. Motor globálního hospodářského růstu chladne.

Utlumení QE přichází brzy. Kass je přesvědčen, že bankéři z Fedu vycházejí z mylných představ o síle ekonomického oživení Spojených států. Za důležitý považuje i výběr Bernankeho nástupce. "Zatímco Summers nebo Geithner by v případě zvolení pravděpodobně vyvolali negativní reakci akciového trhu, Yellenová nebo Kohn mírně pozitivní. Summersovo zvolení by vedlo k vyšší volatilitě, protože není tak čitelný jako Yellenová," tvrdí Kass. Sám favorizuje právě Larryho Summerse.

Býčí trh trvá déle než průměrný býčí trh za posledních 60 let. Konkrétně 54 měsíců, průměr je 43 měsíců. A to v historii býčí trhy doprovázely většinou strukturálně pozitivní trendy v ekonomice, rally většinou nebyla hnána tak mimořádnými opatřeními, jako je kvantitativní uvolňování.

Akcie jsou překoupené, valuace vysoké a objemy obchodů nízké. Kass předpokládá letos a v příštím roce růst zisků v rámci indexu S&P 500 o 2 až 4 %. Pokračování rally proto podle něj není pravděpodobné, protože by znamenalo další zvýšení již tak vysokých valuací akcií. Zmiňuje především Shillerovo P/E (10letý očištěný průměr), které bylo na konci července nejvyšší od roku 2008.

Aktualita pro rok 2026