Bublina, nebo férové ocenění akcií? Jak se to vezme

Americké akcie jsou podle mnohých příliš drahé, rekordní hodnoty indexů jsou neudržitelné a korekce je na spadnutí. Bez křišťálové koule to lze vyvrátit jen velice těžko, ale některá fakta mohou alespoň napovědět, zda se to s těmi černými scénáři tak trochu nepřehání.

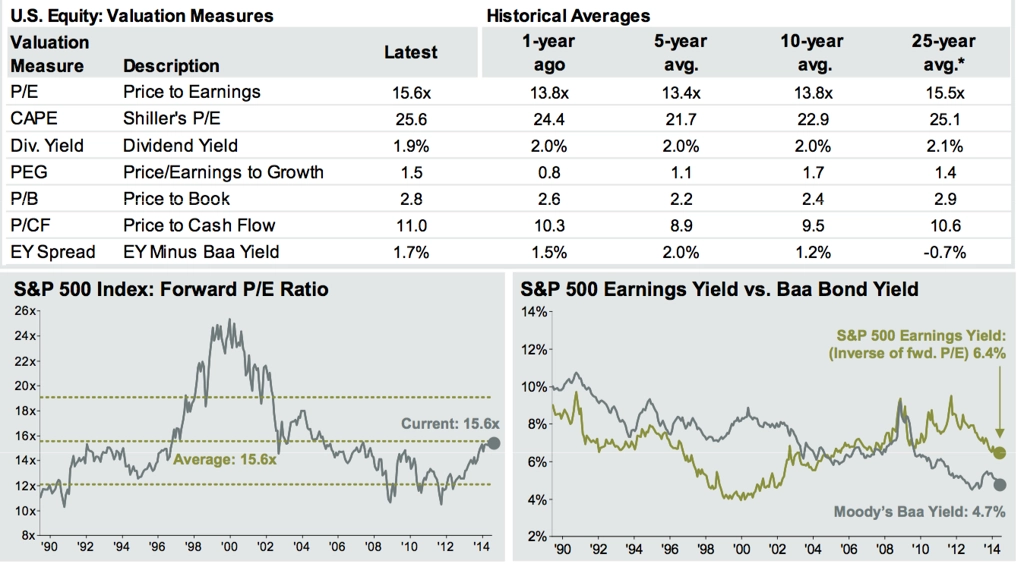

Analytici z JPMorgan na začátku třetího kvartálu upozorňují na to, že v podstatě veškeré používané indikátory ocenění pro index S&P 500 sice jsou nejvyšší za dobu trvání současného býčího trhu, ale i tak se teprve vyrovnaly, respektive jen velice těsně překonaly 25leté průměry. Z historického pohledu tedy index S&P 500 stále ještě nemusí být "v bublině". (V tabulce jsou údaje ke konci druhého čtvrtletí, tedy těsně před sérií čerstvých akciových maxim, která valuace opět mírně zvýšila).

Čím se však současná situace podstatně liší od průměru uplynulých 25 let, je bezprecedentní několikaleté "zalévání" trhu likviditou z centrální banky. Kvantitativní uvolňování dodalo do systému hodně přes 3 biliony USD (nemluvě o penězích z dalších centrálních bank), které spolu se současně udržovanými minimálními sazbami vehnaly na akciový trh i řadu investorů, kteří by jinak možná vybírali z bezpečnějších tříd aktiv.

Pokud tedy americká, potažmo světová ekonomika nepotvrdí očekávání postupně zrychlujícího růstu, mohou se současné valuace ukázat jako přemrštěné. V případě, že ekonomika dožene náskok, který trhy získaly díky dopingu z centrálních bank, mohou se americké i další akciové trhy - zřejmě po jedné nebo i několika korekcích spíše technického charakteru - opět vydat výše.

Je ale pravda, že tak silná rally, a přitom tak odtržená od reálného růstu ekonomiky (poháněná spíše bohatými investory a profesionálními tradery, účast drobných investorů byla dosud podprůměrná), není pro americké akcie typická. Centrální banky v čele s Fedem budou muset v každém případě být velice opatrné při zpřísňování měnové politiky.

Za všechny, kdo americkým akciím aktuálně nevěří ani nos mezi očima, vedle trvalek typu Marca Fabera jmenujme například Irwina Kellnera, hlavního ekonoma MarketWatch. Ten v úterý napsal, že když jsou dobré zprávy dobré a špatné také dobré, je načase sebrat alespoň část peněz z trhu a počkat, co se bude dít. Zdůrazňuje vysoké valuace (vzhledem k dlouhodobějším průměrům) a také nepříznivou sezónnost - akciím se v létě a na podzim většinou příliš nedaří.

Upozorňuje také na to, že od začátku roku klesly výnosy amerických dluhopisů, což prý signalizuje nedůvěru dluhopisových investorů v dlouhodobost ekonomického oživení USA. "Fed uměle udržuje výnosy dluhopisů nízké a sazby na minimu. Co se stane s nafouknutými cenami akcií, až Fed sešlápne brzdu? Být vámi, nechodím pak pod otevřenými okny makléřských firem na Wall Street," varuje s nadsázkou.

Nejbližším významným katalyzátorem vývoje cen akcií bude nejspíše výsledková sezóna za druhý kvartál, která má ukázat, zda se americké firmy po tuhé zimě otřepaly a začaly opět zvyšovat zisky a tržby.

Na závěr dvě tabulky, které ilustrují míru dosavadního více než 5letého býčího trhu. Další grafy z výhledu JPMorgan najdete například na našem Facebooku.

Zdroj: JPMorgan, MarketWatch