Burzovní kalendář (28. 9. - 2. 10. 2015)

Rok se v polovině nadcházejícího týdne přehoupne do posledního kvartálu, který burzám i díky takzvané Santa Claus rally tradičně přeje. Letos to ale akcie nebudou mít kvůli nejistotě na trzích lehké. V pátek se dozvíme, jak je na tom americký trh práce. Pokud zpráva vyzní příznivě, zvýší se šance na začátek růstu úrokových sazeb v USA ještě v letošním roce. Týden ale nebude jen o americké nezaměstnanosti, sledované budou též indexy nákupních manažerů a další důležitá data.

Ohlédnutí

Světové burzy v týdnu ztrácely, od výraznějších poklesů je ale zachránila pozitivní nálada na trzích během páteční obchodní seance. "Z pohledu zájmu investorů a médií byly ovšem všechny události zastíněny obřím skandálem automobilky Volkswagen okolo manipulace s emisemi. Akcie společnosti spadly o více než 30 %, což mělo negativní vliv nejen na cenné papíry ostatních automobilek, ale i na celé evropské indexy," říká k dění na trzích v uplynulém týdnu Pavel Ryska, analytik z J&T Banky.

Skandál kolem automobilky Volkswagen vypukl v pátek 18. září poté, co firmu americká Agentura pro ochranu životního prostředí obvinila, že u vozů s naftovými motory používala software umožňující při testování emisí skrývat vysoce nadlimitní hodnoty toxických oxidů dusíku. Volkswagenu za tyto podvody v USA hrozí pokuta až 18 miliard dolarů. Skandál navíc začaly vyšetřovat také některé evropské země a na firmu byla podána řada hromadných žalob. Volkswagen přiznal, že software umožňující manipulovat s měřením emisí instaloval v celém světě do zhruba 11 milionů aut, a oznámil, že ze zisku za třetí čtvrtletí kvůli skandálu vyčlení 6,5 miliardy eur.

Kámen na kameni po propuknutí skandálu nezůstal ani ve vedení Volkswagenu a jeho dceřiných firem. Dosavadního šéfa podniku Martina Winterkorna, který ve středu rezignoval, v pátek nahradil Matthias Müller, který dosud řídil dceřinou společnost Porsche. Změny se dotkly i české součásti Škoda Auto. Její dosavadní šéf Winfried Vahland od listopadu povede aktivity koncernu v USA, Kanadě a Mexiku, v čele podniku v Mladé Boleslavi jej nahradí Bernhard Maier.

Akcie Volkswagenu se kvůli skandálu od minulého pátku propadly o více než 33 %. Zažily tak nejhorší týden od vrcholu světové finanční krize v říjnu 2008, kdy zkrachovala americká investiční banka Lehman Brothers. Tržní hodnota Volkswagenu se v důsledku skandálu snížila asi o 27 miliard eur.

Z makrodat investoři věnovali pozornost středečním předběžným indexům nákupních manažerů ve zpracovatelském sektoru. Zaujal je zejména čínský PMI, který klesl na historické minimum 47 bodů. Pokračující snižování ukazatele naznačuje, že pokles aktivity ve zpracovatelském sektoru v Číně zrychluje, což mezi investory zintenzivňuje obavy z dalšího vývoje největší asijské ekonomiky.

Neslavně skončilo další kolo cíleného dodání likvidity (TLTRO) evropským bankám za strany ECB. Evropské finanční ústavy si od ECB půjčily jen 15,5 miliardy eur, v předchozím kole TLTRO si řekly o 73,8 miliardy eur.

V zámoří v pátek vyšla finální zpráva o vývoji amerického HDP ve druhém čtvrtletí. Ukázala, že ekonomika USA rostla rychleji, než se předpokládalo - HDP podle konečných údajů vzrostl anualizovaně o 3,9 %, předchozí zpráva z konce srpna růst odhadovala pouze na 3,7 %. Spotřebitelské výdaje, které se na HDP podílejí dvěma třetinami, se ve druhém čtvrtletí podle revidovaných údajů zvýšily o 3,6 %, předchozí odhad hovořil o růstu jen o 3,1 %.

"Poslední pravidelná revize amerického HDP za druhé čtvrtletí přinesla další zvýšení tempa jeho růstu, což je potěšující, ale asi ještě lepší jsou zdroje tohoto zrychlení. Jde především o osobní spotřebu (tam pomohly nižší ceny benzínu) a stavebnictví. Osobní spotřeba je pro americkou ekonomiku klíčová, představuje zhruba dvě třetiny HDP. Silná spotřeba má tendenci povzbuzovat investice, a přispívat tak k dalšímu urychlení růstu ekonomiky. Dobrá výkonnost stavebnictví pak potvrzuje, že se trh s nemovitostmi už plně zotavil z hypoteční krize a může v dalším období podpořit růst ekonomiky jako celku. Už relativně brzy se dozvíme z prvního odhadu, jaká byla výkonnost americké ekonomiky ve třetím čtvrtletí, a nástupní pozice ze druhého ukazuje, že pravděpodobně opět slušná. Fed dostal další indikaci, že si muže dovolit zvýšit sazby, takže by to snad skutečně mohl stihnout do konce roku, jak ostatně opakovaně naznačuje i jeho šéfka Janet Yellenová," okomentoval data Ľuboš Mokráš, analytik z České spořitelny.

Pozornost trhy věnovaly také projevům šéfa ECB Maria Draghiho a guvernérky Fedu Janet Yellenové. Mario Draghi ve středu řekl, že Evropská centrální banka bude potřebovat více času, aby posoudila, zda posílí svůj program nákupů dluhopisů. Jeho slova podle agentury Reuters hatí očekávání, že ECB v nejbližší době zintenzivní pumpování peněz do ekonomiky formou nákupů státních dluhopisů, aby podpořila hospodářský růst a zvedla příliš nízkou inflaci.

Yellenová pak ve svém čtvrtečním projevu na Massachusettské univerzitě v Amherstu uvedla, že Fed je na cestě ke zvýšení úrokových sazeb poprvé za téměř desetiletí. V závěru svého projevu měla ale zdravotní potíže, údajně kvůli dehydrataci, a svoji řeč tak ukončila předčasně. Otázky na zdraví Yellenové, šéfky nejmocnější centrální banky světa, by mohly vyvést z míry finanční trhy, které jsou nyní nervózní kvůli obavám o zdraví globální ekonomiky.

V ČR bylo nejzajímavější události týdne zasedání ČNB, na němž se ale nestalo nic nečekaného. Banka ve čtvrtek rozhodla, že ponechá úrokové sazby beze změny. Současně bankovní rada potvrdila, že hodlá pokračovat v režimu devizových intervencí s cílem udržet kurz koruny poblíž hodnoty 27 EUR/CZK. "ČNB je připravena v souladu se svým závazkem i bez rozhodnutí bankovní rady zasahovat na devizovém trhu, aby se kurz koruny udržel kolem 27 EUR/CZK," řekl na tiskové konferenci po zasedání banky její guvernér Miroslav Singer s tím, že očekává používání měnového kurzu jako nástroje měnové politiky do druhého pololetí 2016. "Rizika pro několik příštích čtvrtletí vyhodnocujeme jako protiinflační. Inflace je stále pod 2% cílem," dodal.

"Důležitou zprávou je, že bankovní rada ČNB diskutovala o možném prodloužení kurzového závazku, nicméně pro konkrétní rozhodnutí vidí ještě dost času. Podle slov guvernéra Singera byla také diskutována možnost záporných sazeb, nicméně bankovní rada nevidí potřebu je zavádět," zdůraznil hlavní ekonom České spořitelny David Navrátil. "Příběh se tak oproti minulému zasedání zásadně nemění. Banka se drží strategie, kterou si vytyčila, a chce si počkat na udržitelné plnění inflačního cíle, než bude zpřísňovat měnovou politiku. Podle nás ČNB dříve nebo později změní rétoriku časování na '... neukončí používání kurzu (koruny jako nástroje měnové politiky) dříve než v roce 2017'." Základní úroková sazba činí 0,05 %. Devizové intervence spustila banka v listopadu 2013. Již před časem bankovní rada oznámila, že neukončí režim devizových intervencí dříve než ve druhém pololetí 2016.

Shrnutí dění uplynulého týdne na hlavních trzích

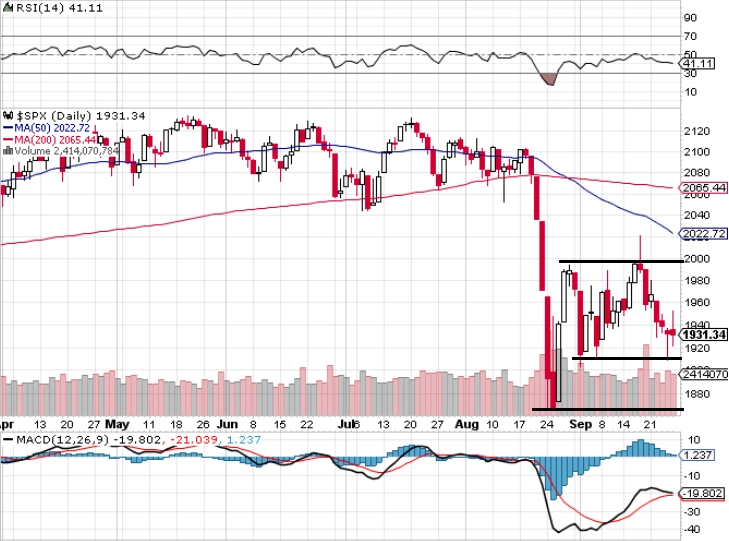

Akcie v USA v úvodu poslední seance uplynulého týdne zamířily vzhůru, a přerušily tak třídenní sérii ztrát. Náladu investorů podpořily solidní údaje o vývoji americké ekonomiky, finanční společnosti navíc těžily z vyhlídek růstu úrokových sazeb. V druhé polovině obchodování ale příznivý sentiment vyprchal a indexy obchodování zakončily smíšeně. Celý týden tak byl pro americké burzy ztrátový. Dow za celý týden klesl o 0,43 % na 16 314,67 bodu, S&P 500 odepsal 1,36 % na 1 931,34 bodu a Nasdaq Composite oslabil o 2,92 % na 4 686,50.

Evropské akcie v pátek ožily z osmiměsíčního minima poté, co šéfka Fedu Janet Yellenová ve čtvrtek večer prohlásila, že je Fed připravený zvýšit sazby ještě letos, čímž naznačila, že nedávný chaos na trzích nijak nevykolejil americkou ekonomiku. Celý týden byl ale pro západoevropské burzy s výjimkou trhu v Londýně ztrátový. Britský index FTSE 100 za pět obchodních dní posílil o 0,22 % na 6 109,01 bodu, francouzský CAC 40 ale odepsal rovné procento na 4 480,66 bodu, německý DAX klesl o 2,3 % na 9 688,53 bodu a regionální STOXX Europe 600 uzavřel slabší o 1,55 % na 349,28 bodu. Pátek ale umazal výraznou část ztrát z předchozích dní. FTSE 100 v pátek přidal 2,47 %, CAC 40 posílil o 3,07 %, DAX vzrostl o 2,77 % a STOXX Europe 600 zpevnil o 2,84 %.

Index PX v pátek připsal 1,17 % na 962,35 bodu, za celý týden ale pražská burza o 2,2 % klesla. Nejvíce za pět obchodních dní klesla cena akcií petrochemického podniku Unipetrol (-4,8 %), naopak největší růst vykázaly akcie slovenského správce sportovních zařízení Tatry Mountain Resorts (+9,2 %). Akcie TMR podpořily hospodářské výsledky z konce předchozího týdne, cenné papíry Unipetrolu naopak srážela nejistota kolem vyhlášení stávkové pohotovosti odborářů České rafinérské a pokračující neplánované odstávky v provozu firmy u Litvínova. Nedařilo se ale ani akciím ČEZ, které za týden odepsaly 3,4 %. Firma padá s cenou elektřiny na burze a prodlužováním neplánovaných odstávek jaderných bloků, které mohou ohrozit celoroční cíle.

Euro k americkému dolaru za týden oslabilo o 0,9 % na 1,1194 EUR/USD a dolar k japonskému jenu zpevnil o 0,33 % na 120,60 USD/JPY. Americkou měnu podpořila zejména čtvrteční slova Janet Yellenové, která potvrdila, že se blíží zvyšování sazeb v USA.

Nedařilo se norské koruně, kterou stáhlo rozhodnutí norské centrální banky snížit základní úrokovou sazbu na 0,75 %. Banka navíc uvedla, že by v příštích 12 měsících mohla ve snižování úroků pokračovat. Norges Bank, jak se norská centrální banka nazývá, snížila sazbu již podruhé za čtyři měsíce. Z 18 analytiků dotázaných agenturou Reuters jich přitom snížení sazby čekalo pouze šest, ostatní počítali s tím, že se úroky měnit nebudou.

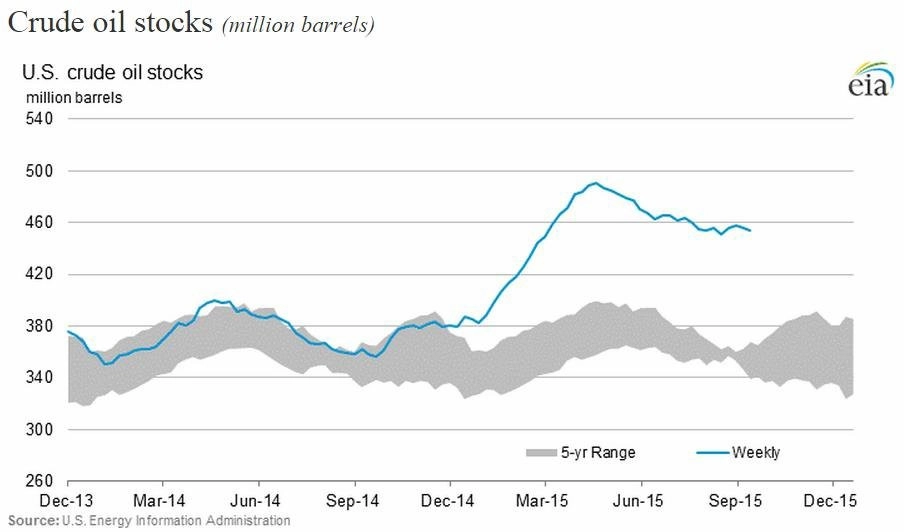

Ceny ropy pokračovaly v konsolidaci a výrazně se nezměnily. Barel Brentu zlevnil o necelé procento na 48,42 USD a ropa WTI zlevnila taktéž zhruba o procento na 45,56 USD za barel.

Středeční zotavení cen ropy způsobené snížením zásob druhý týden v řadě mělo krátké trvání. Obrat vývoje cen způsobilo zjištění, že činnost rafinerií zpomalila nejvýrazněji od ledna. Čtvrteční zpráva o vývoji zásob ukázala, že v týdnu do 18. září se zásoby snížily o 1,9 milionu barelů.

Zlato za týden přidalo zhruba 0,7 % na přibližně 1 146 dolarů za trojskou unci a cena stříbra klesla o 0,45 % na 15,10 USD za trojskou unci.

Výhled

V nadcházejícím týdnu budou investoři sledovat důležitá data ze Spojených států, Evropy i Asie. Ve světě budou vycházet indexy nákupních manažerů, které naznačí, jak se vyvíjí aktivita v globální ekonomice. Důležitá budou ale zejména americká data. V pondělí vyjde zpráva o vývoji jádrových výdajů na osobní spotřebu. Tento údaj ostře sleduje Fed, který jej označuje za preferovaný inflační ukazatel. V červenci tento PCE index vzrostl meziročně o 1,2 %, Fed by jeho růst přitom rád viděl poblíž 2 %. V pátek pak ukazatel ze začátku týdne doplní data z trhu práce. V srpnu americká ekonomika mimo zemědělství vytvořila 173 tisíc pracovních míst, odhady pro září hovoří o 203 tisících nových míst. Míra nezaměstnanosti v srpnu klesla na 5,1 %, v září by se podle odhadů změnit neměla.

V Evropě budou mezi důležitá makrodata patřit údaje o německé inflaci, maloobchodních tržbách či nezaměstnanosti nebo index spotřebitelské důvěry, který vydá Eurostat za celou eurozónu. Sledovat budou trhy též vývoj inflace v eurozóně či zprávu o britském HDP.

Zajímavé bude bezesporu také dění kolem německé automobilky Volkswagen. Investoři čekají, zda ze skříně nevypadne nějaký další kostlivec, případně zda se kauza nerozšíří i na další automobilky mimo tento koncern.

"Na denním grafu indexu S&P 500 je ze sedmi posledních svíček šest červených. Ve čtvrtek se benchmark přiblížil k hladině 1 900 bodů, ale odrazil se výše a denní ztráta byla minimální. V pátek byla situace opačná, když počáteční růst vyprchal a index zakončil na červené nule. Bude následovat růst, nebo pokles? Index je po korekci na mrtvém bodě a čeká se na katalyzátor, který ho vychýlí ze současného rozpětí. Případný průraz pod 1 870 bodů by byl velice negativním signálem, na opačné straně je klíčová hladina 2 000 bodů," píše v pravidelném technickém komentáři pro Investiční web opční obchodník a zakladatel serveru Optionslock.cz Josef Koštál.

Výhled pro jednotlivé dny

Pražská burza v pondělí kvůli oslavám Dne české státnosti zůstane zavřená a nevyjdou ani žádná česká data. Žádná zásadní data se nečekají ani v Evropě, pouze v Itálii budou zveřejněny indexy spotřebitelské a podnikatelské důvěry. Ze zámoří přijde zpráv více. Investoři budou sledovat statistiku osobních příjmů a výdajů včetně jádrových výdajů na osobní spotřebu, což je preferovaný inflační ukazatel Fedu. Ekonomové z České spořitelny čekají, že tento PCE index vykáže za srpen stejně jako za červenec meziroční růst o 1,2 %. Fed by růst ukazatele rád viděl kolem úrovně 2 %. Dále vyjdou údaje o pokračujících prodejích domů a zveřejněn bude také index aktivity dallaského Fedu. Kromě toho ještě veřejně vystoupí šéf chicagské pobočky Fedu Charles Evans a šéf sanfranciského Fedu John Williams a ve Spojených státech se sejdou Vladimir Putin a Barack Obama, aby jednali o situaci v Sýrii. Putin zastává názor, že Sýrii není možné stabilizovat bez toho, aby byla posílena pozice syrského prezidenta Bašára Asada.

V úterý budou investoři na starém kontinentu vyhodnocovat výsledek německého indexu dovozních cen, statistiku španělských maloobchodních tržeb či portugalské indexy spotřebitelské a podnikatelské důvěry. Nejzajímavější ale budou zprávy o vývoji důvěry spotřebitelů a podnikatelů v eurozóně a předběžná zpráva o německé inflaci za září. V zámoří si trhy nenechají ujít index spotřebitelské důvěry od organizace Conference Board a index cen domů S&P/Case-Shiller. Hospodářské výsledky bude reportovat v USA Costco Wholesale.

Středa bude daty nabitá. Série důležitých statistik vyjde v noci na středu v Japonsku, zveřejněny budou maloobchodní prodeje a údaje o průmyslové výrobě, zahájené výstavbě, stavebních objednávkách a výrobě aut. Statistika maloobchodních tržeb dopoledne vyjde také v Německu, kde bude navíc zveřejněna ještě míra nezaměstnanosti za září. Ta vyjde dopoledne také v Itálii a zveřejněna bude i za celou eurozónu. Itálie navíc na trh pošle ještě index výrobních cen a zprávu o inflaci, kterou vydá také evropský Eurostat. Řecko na trh pošle údaje o vývoji maloobchodních tržeb a index výrobních cen a ve Spojeném království budou odtajněny index cen domů, výsledek běžného účtu a údaje o HDP, které budou na pořadu dne také v ČR. Ve Francii na řadu přijde index výrobních cen a údaje o výdajích spotřebitelů a ve Španělsku výsledek běžného účtu. V zámoří budou odpoledne investoři sledovat zprávu agentury ADP o počtu vytvořených pracovních míst v americkém soukromém sektoru, index nákupních manažerů pro oblast Chicaga, pravidelné týdenní zprávy o počtu žádostí o hypotéku a vývoji zásob ropy na území USA a ujít si nenechají ani projevy šéfa newyorské pobočky Fedu Williama Dudleyho a guvernérky americké centrální banky Janet Yellenové.

Také předposlední den obchodního týdne bude hodně živý. V noci na čtvrtek vyjdou v Japonsku a Číně indexy nákupních manažerů ve zpracovatelském sektoru, v Číně navíc vyjde i ukazatel pro oblasti mimo zpracovatelský sektor. Také v Evropě bude čtvrtek dnem PMI, ukazatel vyjde mimo jiné ve Španělsku, ČR, Itálii, Francii, Německu, Řecku či Spojeném království a zveřejněn bude i za celou eurozónu. Kromě PMI budou investoři v Evropě sledovat ještě britský index cen domů od banky Halifax a v ČR bilanci rozpočtu za září. Ve Spojených státech vydají PMI ve zpracovatelském sektoru jak společnost Markit, tak institut ISM a dále v USA vyjdou statistiky stavebních výdajů a prodejů aut a pravidelné týdenní zprávy o počtu nových a pokračujících žádostí o podporu v nezaměstnanosti a vývoji zásob zemního plynu. Investory bude zajímat také projev šéfa sanfranciské pobočky Fedu Johna Williamse a trh bude sledovat i výsledky firmy Micron Technology.

Pátek bude v Evropě z pohledu zveřejňovaných dat klidný, v USA si ale investoři neodpočinou. Burzy v Číně zůstanou kvůli státnímu svátku zavřené. V Japonsku vyjde míra nezaměstnanosti a údaje o výdajích domácností. Ve Španělsku budou zveřejněny údaje o změně počtu nezaměstnaných, ve Spojeném království vyjde index nákupních manažerů ve stavebnictví a za celou eurozónu bude zveřejněn index výrobních cen. Ve Spojených státech budou investoři sledovat údaje o podnikových objednávkách, ISM index aktivity pro oblast New Yorku a ujít si nenechají ani projev viceprezidenta Fedu Stanleyho Fischera. Nejdůležitější nicméně budou data z trhu práce - celková míra nezaměstnanosti, počet nově vytvořených míst, míra participace a údaje o vývoji výše mezd. Zaktualizovány budou také ratingy některých zemí, mimo jiné Bulharska (Moody's), Finska (Moody's), Gruzie (Fitch), Kataru (Moody's) či Španělska (S&P).

O výhled na další obchodní týden jsme požádali ekonoma z České spořitelny Jiřího Polanského.

Kompletní výhled analytiků z České spořitelny:

Začíná říjen, takže na konci týdne dorazí na trh důležité údaje z amerického trhu práce. Fed by měl do konce roku zvednout sazby, ale pokud by mu v tom mohlo něco zabránit, jsou to především data z trhu práce, pokud by naznačovala významné zhoršení ekonomických vyhlídek. Na začátku týdne budou také důležité údaje o vývoji osobních příjmů a výdajů a PCE deflátory, mezi nimi preferovaný inflační ukazatel Fedu PCE jádrový deflátor. Očekávaný růst jak u příjmů, tak u výdajů je solidní, a pokud se očekávání potvrdí, bude to znamenat udržení solidního tempa růstu celé ekonomiky. Čím nižší bude PCE jádrový deflátor, tím nižší lze očekávat tempo růstu sazeb v USA. V USA bude zveřejněno ještě několik zajímavých růstových ukazatelů – spotřebitelská důvěra podle Conference Board, chicagský PMI a celostátní výrobní index ISM. Měly by potvrdit stabilně solidní kondici ekonomiky.

V Evropě budou nejzajímavější předběžné údaje o zářijové inflaci za Německo a eurozónu. Hodně nízké hodnoty by přiživily spekulace na další uvolnění měnové politiky ECB.

Kurz dolaru k euru živě reaguje na zprávy týkající se možného vývoje měnové politiky Fedu a ECB. Kombinace blížícího se zvýšení sazeb v USA a možného zintenzivnění kvantitativního uvolňování ECB je příznivá pro dolar, nedá se ale říci, že by z ní nějak obzvlášť těžil. Usadil se nyní bezpečně nad 1,1 EUR/USD a k poklesu pod tuto hladinu patrně bude potřebovat nějaký silný impulz.

Výnosy dluhopisů se poté, co Fed nezvedl sazby, drží velice nízko, zatím nepomohlo ani ujištění Janet Yellenové, že úroky půjdou nahoru ještě letos. Výnosy by mohla zvednout dobrá čísla z USA, naopak nízká inflace v eurozóně by je mohla posunout dolů.

Cena ropy se vyvíjí bez větších změn a mělo by to tak zůstat. Zlato posiluje, to by se naopak mělo otočit.

V České republice budou nejzajímavější zářijový výsledek výrobního PMI a druhá revize HDP za druhé čtvrtletí. U PMI nečekáme žádnou výraznou změnu, předpokládáme pokračování silného růstu. Ani u HDP nelze očekávat výraznou změnu příběhu. Spíše může dojít k revizím historických dat a přeskládání mezi položkami (spotřeba vs. investice, fixní investice vs. zásoby a podobně). V rámci regionu budou zajímavé hodnoty PMI i pro ostatní země a také polská inflace.

Koruna vůči euru v posledním týdnu v reakci na zasedání ČNB oslabila nad 27,2 EUR/CZK. Lze očekávat, že by se na zhruba podobných úrovních měla držet i v následujících týdnech. Silná ekonomika by sama o sobě tlačila na posílení pod 27 korun za euro, částečně by to ale vyvažoval silný dovoz. Krátkodobě může ovšem česká měna oslabit z důvodu uzavírání některých spekulativních pozic a také výplaty části zadržených dividend do zahraničí.

Výnosy 10letých českých vládních bondů v posledním týdnu zůstaly zhruba stabilní. Díky poklesu výnosů německých bondů se aktuálně vrátily nad německé benchmarky. Výnosy by měly zůstat nízké, když jejich růstu bude bránit nízká inflace a přebytek korunové likvidity na trzích. Růst výnosů se tak dá očekávat spíše až v příštím roce spolu s rostoucí inflací.

Aktualita pro rok 2026

Aktuality