Burzovní kalendář (12. 10. - 16. 10. 2015)

Investoři si po delší době v klidu užívají víkendu. Burzy za sebou mají vydařený týden, hlavní indexy ve Spojených státech dokonce nejlepší v letošním roce. Dění na trzích podporuje holubičí Fed a také pokračující zdražování ropy, která je nejvýše za zhruba deset měsíců. Ve Spojených státech odstartovala výsledková sezóna, do níž v následujících dnech přispějí hlavně velké investiční banky. Investoři čekají, jak hospodaření firem ovlivnily prázdninové turbulence vyvolané slabými daty z Číny. V týdnu vyjdou i důležité makroekonomické údaje, mimo jiné americká, evropská a čínská inflace.

Ohlédnutí

Americké akcie za sebou mají nejlepší týden od začátku letošního roku. Dařilo se také burzám v Evropě. Zdá se, že investory již tolik netrápí rizika vyplývající ze zpomalování ekonomického růstu Číny a chtějí se nyní plně soustředit na výsledkovou sezónu za třetí čtvrtletí. Podle expertů bude také důležité v rámci výsledkové sezóny sledovat výhledy společností na rok 2016.

Náladu na trzích podpořil v týdnu mimo jiné zápis ze zasedání americké centrální banky, který vyzněl spíše ve prospěch setrvání úrokových sazeb na rekordně nízkých úrovních. Banka by sazby mohla teoreticky zvýšit již na svém říjnovém zasedání, trh ale takový krok rozhodně nečeká. Výrazně navíc klesla i pravděpodobnost, že se sazbami Fed začne hýbat v prosinci, kdy bude banka zasedat naposledy v letošním roce. Pravděpodobnost růstu sazeb v říjnu je podle dat CME Group jen 8%, pravděpodobnost, že Fed sazby zvýší v prosinci, je pak asi 34% (před měsícem pravděpodobnost 39 %).

Ze zápisu ze zasedání Fedu vyplynulo, že banka pozorně sleduje slábnoucí růst světového hospodářství, avšak nepředpokládá, že slabost světové ekonomiky bude mít negativní vliv na samotné Spojené státy. Členové měnového výboru dospěli k závěru, že se americká ekonomika již téměř dostala do stavu, který by opravňoval zvýšení úroků, rozhodli se však s tímto krokem ještě raději počkat.

Mezinárodní měnový fond v týdnu předpověděl, že tempo růstu světové ekonomiky v letošním roce zpomalí na 3,1 % z loňských 3,4 %. Fond tak zhoršil svou červencovou prognózu, podle níž měl růst letos činit 3,3 %. Odhad růstu ve Spojených státech však fond pro letošní rok zvýšil na 2,6 % z červencových 2,5 %.

Z ekonomických dat investoři sledovali v pondělí sérii indexů nákupních manažerů ve službách, jejichž výsledky byly převážně mírně horší, než čekal trh. Lépe vyzněl PMI z francouzského sektoru služeb. Index ze sektoru služeb za celou eurozónu v září klesl na 53,7 bodu z 54 bodů (čekala se stagnace) a kompozitní PMI eurozóny (služby a zpracovatelský sektor) se snížil na 53,6 bodu z 53,9 bodu, když se čekala opět stagnace. Ve Spojených státech PMI v sektoru služeb klesl na 55,1 bodu z 55,5 bodu (čekal se naopak růst na 55,7 bodu) a kompozitní index se snížil na 55 bodů z 55,3 bodu.

V úterý investory nepříjemně překvapil nečekaný srpnový pokles německých průmyslových objednávek (meziměsíčně -1,8 % při očekávání +0,5 % po revidovaných -2,2 % v předchozím měsíci). Zklamala také středeční data o průmyslové výrobě v Německu (v srpnu meziměsíčně -1,2 % při očekávání +0,2 % po revidovaném údaji +1,2 % v předchozím měsíci).

Čtvrteční zasedání britské centrální banky žádné překvapení nepřineslo. Banka ponechala úrokové sazby beze změny, stejně tak nezměnila ani program odkupů aktiv v objemu 375 miliard liber. Pro zachování sazeb hlasoval měnový výbor v poměru 8:1.

Důležitá data vyšla také v České republice. Ve středu na trh dorazily údaje o maloobchodních tržbách a průmyslové výrobě, ve čtvrtek zpráva o vývoji nezaměstnanosti a v pátek inflační statistika.

Tržby v maloobchodě po očištění o sezónní vlivy klesly v srpnu reálně meziměsíčně o 0,9 %. Meziročně se tržby očištěné o vliv počtu pracovních dní zvýšily o 3,3 %, shodně jako bez očištění.

"Slušný růst tržeb očekáváme i v následujících měsících, protože se díky nízké nezaměstnanosti a růstu reálných mezd zvyšuje spotřeba domácností. Navíc také očekávání domácností a firem ohledně budoucího ekonomického vývoje jsou výrazně kladná, což se projevuje v ochotě nakupovat také zboží dlouhodobé spotřeby," okomentoval data Jiří Polanský, ekonom z České spořitelny.

Průmyslová výroba v ČR v srpnu meziročně vzrostla reálně o 6,3 %. Ve srovnání s předchozím měsícem byla po vyloučení sezónních vlivů nižší o 4,3 %. Hodnota nových zakázek meziročně vzrostla o 7,9 %.

"Podobně jako v minulých měsících byl nejvýznamnější příspěvek odvětví výroby motorových vozidel (+1,5 procentního bodu), nicméně růst pokračuje napříč většinou sektorů české ekonomiky. Rizikem pro český průmysl je současná situace kolem skandálu Volkswagenu a také zpomalení v Číně, které by ekonomický vývoj v ČR ovlivnilo zprostředkovaně přes pokles exportů do zemí eurozóny. Tato rizika ale nepovažujeme za natolik výrazná, aby zásadněji zpomalila růst v ČR. Ten oslabí příští rok především z důvodu vypadnutí současného efektu EU fondů," řekl Polanský.

Nezaměstnanost v ČR v září klesla ze srpnových 6,2 % na rovných šest procent. Navázala tak na srpnový pokles po mírném nárůstu nezaměstnanosti v červenci. Lidí bez práce bylo 441 892, což je nejméně od března 2009. Meziročně byl pokles nezaměstnanosti ještě výraznější, loni v září totiž činila 7,3 %.

"V říjnu by měla míra nezaměstnanosti setrvat ještě na obdobné nízké úrovni, její růst lze tradičně očekávat až v závěru roku, kdy začnou být utlumovány sezónní práce. Letošní rok se však z pohledu trhu práce vyvíjí nadmíru dobře a průměrná míra nezaměstnanosti by měla letos dosáhnout 6,6 %, což je o 1,1 procentního bodu nižší hodnota než v předchozím roce a zároveň nejnižší nezaměstnanost od roku 2009, kdy dosáhla 6,2 %. V příštím roce by měl podíl nezaměstnaných osob již poklesnout pod 6 %," uvedl Jakub Seidler, hlavní ekonom ING pro ČR.

Spotřebitelské ceny klesly v září proti srpnu o 0,2 %. Vývoj ovlivnilo zejména snížení cen v oddíle rekreace a kultura a v oddíle doprava. Meziročně však vzrostly spotřebitelské ceny o 0,4 %, což bylo o 0,1 procentního bodu více než v srpnu.

"Ceny tlačí dolů pohonné hmoty a potraviny. K tomu se přidává také nízký cenový růst v zemích eurozóny, protože si nízkou zahraniční inflaci přes vývoj importních cen dovážíme. Oproti těmto efektům působí vývoj domácí ekonomiky, který se postupně projevuje v růstu poptávkové inflace. Ve zbytku letošního roku zůstane inflace nízká. Na začátku příštího roku dojde k vypadnutí loňského poklesu cen pohonných hmot, který bude stát za skokovým zvýšením inflace. Ta nicméně i tak zůstane nízká a bude se vracet ke svému cíli jen postupně. I aktuální vývoj na trhu práce není příliš inflační a mzdový růst začne výrazněji ovlivňovat míru inflace až ve druhé polovině příštího roku. Celkově se tak inflace dostane na cíl České národní banky (2 %) až na začátku roku 2017, kdy očekáváme opuštění kurzového závazku ČNB," uvedl Polanský.

Shrnutí dění uplynulého týdne na hlavních trzích

Akcie ve Spojených státech v pátek dopoledne posilovaly a nakonec i přes několik zakolísání uzavřely seanci v mírném plusu. Pro index S&P 500 byl uplynulý týden nejlepší od loňského prosince. Investoři po zveřejnění zápisu ze zářijového zasedání měnového výboru centrální banky USA sázejí na to, že se úroky v USA do konce letošního roku nebudou měnit. Index Dow za celý týden posílil o 3,72 %, S&P 500 přidal 3,26 % a Nasdaq Composite zpevnil (i díky obnovenému zájmu o biotechnologické tituly) o 2,61 %. Díky oživení cen ropy se dařilo například ropným společnostem či firmám ze sektoru základních materiálů.

Obchodování na hlavních evropských akciových trzích v pátek skončilo v zelených číslech. Náladu na trzích podpořilo holubičí vyznění zápisu ze zářijového zasedání americké centrální banky (Fed), zveřejněného ve čtvrtek večer, a další růst cen ropy. Index STOXX Europe 600 za týden stoupl dokonce nejprudším tempem od ledna. FTSE 100 za celý týden vzrostl o 4,67 %, DAX přidal 5,69 %, CAC 40 zpevnil o 5,42 % a STOXX Europe 600 od pondělí posílil o 4,3 %. Také na akcie na evropských trzích příznivě působily dále rostoucí ceny ropy, severoamerická ropa WTI ve čtvrtek večer poprvé od července zdražila na 50 USD za barel poté, co společnost PIRA Energy Group předpověděla, že se ceny ropy do konce roku 2016 vrátí na 70 USD za barel. Dokonce i akcie Volkswagenu vyskočily v pátek o 2,7 %, Daimleru o 2,6 % a BMW o 2,1 %. "Zdá se, že 'dieselgate' se již vypařuje. Evropští politici jsou k automobilkám vstřícní," říká analytik z Next Finance Vladimír Pikora.

Index PX v pátek vzrostl o 1,09 % na 981,18 bodu a za celý týden přidal 1,8 %. Z jednotlivých titulů za týden nejvíce posílily akcie pojišťovnické skupiny Vienna Insurance Group (+7,7 % na 781 Kč), nejvýrazněji zlevnily cenné papíry Pegasu Nonwovens (-5 % na 830,10 Kč). "I přes probíhající zpětný odkup akcií je patrné, že investoři využívají vysoké ceny pro realizaci své investice," řekl analytik z J&T Banky Milan Vaníček k poklesu ceny akcií Pegasu. "Titul byl dříve ovlivněn několika faktory, které způsobily zvýšený zájem," dodal. Cenné papíry VIG podle Vaníčka korigovaly předešlé propady, které byly zřejmě zapříčiněny rušením větší pozice po vyřazení titulu z některých srovnávacích indexů.

Z korporátních událostí investoři sledovali zejména čtvrteční výsledky americké hliníkárenské společnosti Alcoa, která svým kvartálním reportem neoficiálně odstartovala výsledkovou sezónu za třetí čtvrtletí. Trh čekal, že firma poprvé za šest kvartálů vykáže pokles zisku, což se potvrdilo. Alcoa oznámila, že ve třetím čtvrtletí hospodařila s upraveným ziskem na akcii 0,07 USD při tržbách 5,57 miliardy dolarů. Analytici odhadovali, že Alcoa vykáže zisk na akcii 0,13 USD a tržby 5,66 miliardy dolarů. Výsledky tak pro ně byly zklamáním. Bez očištění o jednorázové položky společnost vykázala zisk na akcii 0,02 USD, loni to bylo 0,12 USD. Akcie Alcoy ve čtvrtek v after-marketu na zveřejněná čísla reagovaly poklesem.

Dolar byl v uplynulém týdnu spolu s japonským jenem nejslabší z hlavních měn. Americkou měnu ovlivňoval zejména holubičí postoj Fedu, který dolaru brání v růstu. Euro k dolaru za celý týden posílilo téměř o dvě procenta na 1,136 EUR/USD a k jenu přidalo takřka tři procenta. V páru USD/JPY posílila americká měna, a to o procento na 120,22 JPY.

Fantastický týden za sebou má ropa, jejíž ceny vyskočily téměř o devět procent. Cena severomořské ropy Brent vzrostla za týden ze zhruba 48,50 USD za barel na 52,80 USD za barel a cena americké ropy WTI vzrostla od pondělí do pátku ze 46 USD na 50 USD za barel. Týdenní maximum ropa Bent stanovila nad 54 USD a WTI nad 51 USD za barel.

Počet aktivních ropných vrtů v USA v uplynulém týdnu pošesté v řadě klesl, tentokrát o 9 na 605, zařízení těžících ropu a plyn v součtu ubylo 14 na 795, což je nejnižší počet od května 2002.

Zlato za pět obchodních dní zdražilo o tři procenta na 1 157,53 USD za trojskou unci a cena stříbra za týden vzrostla o 8,5 % na 15,84 USD za trojskou unci.

Výhled

Nadcházející týden by měl být ve Spojených státech v první řadě o hospodářských výsledcích firem za třetí čtvrtletí. Čísla zveřejní mimo jiné Intel, Johnson & Johnson, Delta Air Lines, JPMorgan Chase, Wells Frago, Bank of America, Goldman Sachs či Citigroup.

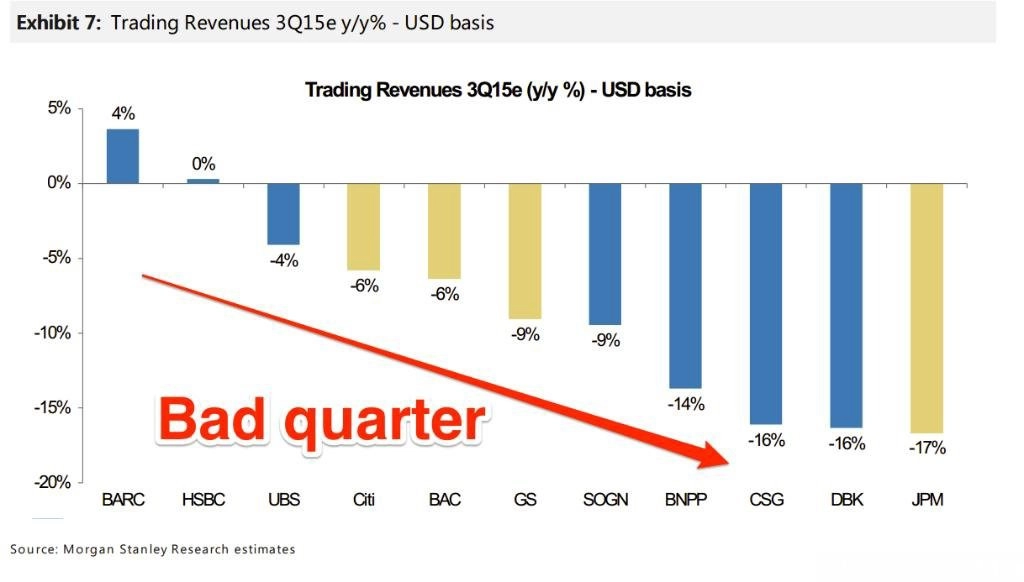

Investiční banky by měly vykázat výrazně horší výsledky kvůli propadu zisků z obchodování s dluhopisy, komoditami a měnami. Podle analýzy Morgan Stanley banky čeká pokles zisků z tohoto obchodování o 10-25 %. Příznivě třetí kvartál podle Morgan Stanley nevyzní ani z pohledu celkových výnosů z obchodování s dluhopisy, měnami a komoditami, meziročně by se výnosy finančních domů z tohoto segmentu měly snížit až o 17 %. Analýza navíc upozorňuje, že slabý výsledek nebude problémem jen jednoho kvartálu, ale půjde zřejmě o dlouhodobější trend.

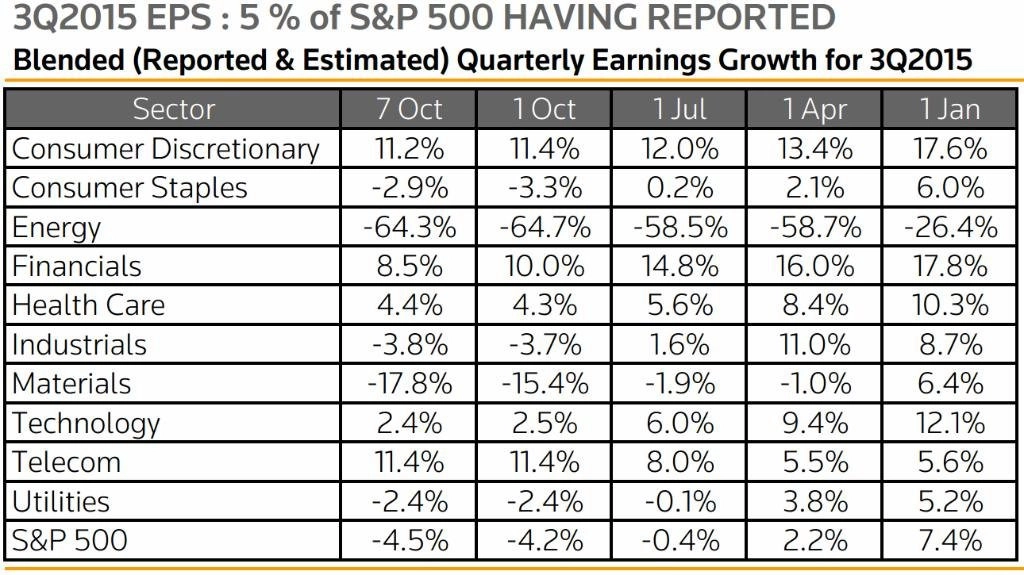

Podle dat Thomson Reuters by měly zisky firem z indexu S&P 500 ve třetím čtvrtletí meziročně klesnout v průměru o 4,5 %. Nejhůře by se měly vyvíjet zisky firem z energetického sektoru (v důsledku prudkého propadu cen ropy) a sektoru základních materiálů, růst zisku by naopak měly vykázat například telekomunikační firmy či společnosti z finančního odvětví nebo sektoru zdravotní péče.

Z ekonomických dat budou investoři věnovat pozornost zejména německé a britské inflaci (úterý), výsledku průzkumu institutu ZEW, který ukáže, jak se vyvíjí důvěra analytiků a investorů v ekonomiku Německa a eurozóny (úterý), dále čínské inflaci (středa), průmyslové výrobě eurozóny (středa), americkým maloobchodním tržbám (středa), americké inflaci (čtvrtek), inflaci v eurozóně (pátek) a americké průmyslové výrobě (pátek).

V České republice zásadní data nevyjdou, na pražské burze ale bude ve středu zahájena povinná nabídka odkupu akcií skupiny Pivovary Lobkowicz a středa bude také rozhodným dnem pro výplatu dividendy společnosti Pegas Nonwovens ve výši 1,15 EUR na akcii. Akcie Pegasu jsou v poslední době pod prodejním tlakem, od 19. srpna, kdy se vyšplhaly na historické zavírací maximum 953 Kč jejich cena klesla na aktuálních zhruba 830 Kč.

Zajímavý bude i další vývoj ceny akcií pojišťovnické skupiny Vienna Insurance Group. Akcie VIG se po zářijovém poklesu k 700 Kč odrazily a míří výše. Aktuálně se jejich cena pohybuje kolem 780 Kč. Titul během propadu z téměř 1 200 Kč klesal výrazně rychleji než celý sektor pojišťoven indexu STOXX Europe 600, nyní naopak roste výrazně vyšším tempem než tento sektor.

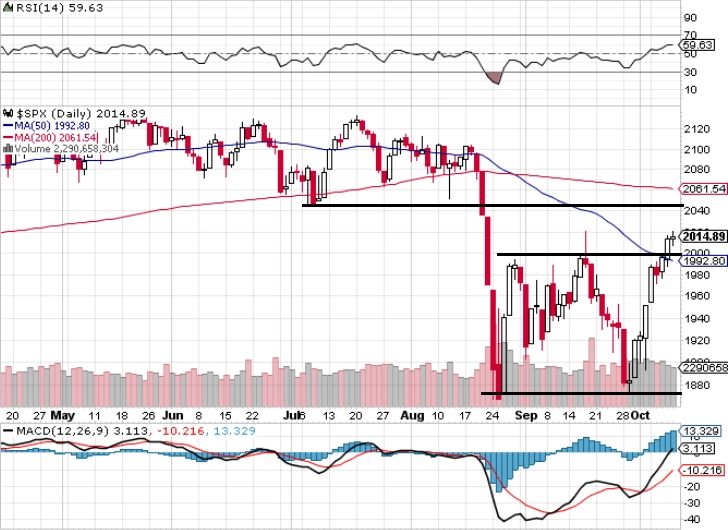

"Graf indexu S&P 500 je v pozitivním nastavení. Po případné korekci silné rally z uplynulého týdne se zřejmě můžeme těšit na pokračování růstu. Určitou brzdou by mohly být případně horší než očekávané výsledky firem za třetí kvartál a další nepříznivé zprávy z Číny. Index volatility VIX je nyní pod 20 body a pro akcie vysílá býčí signál," píše v pravidelném technickém komentáři pro Investiční web opční obchodník a zakladatel serveru Optionslock.cz Josef Košťál.

Výhled pro jednotlivé dny

Pondělí bude z pohledu zveřejňovaných údajů tradičně klidné. Francie odtajní výsledek běžného účtu a Portugalsko na trh pošle inflační statistiku. Burzy v Japonsku, Španělsku a Kanadě zůstanou zavřené a nevyjdou ani žádná americká data. S projevem nicméně vystoupí šéf chicagské pobočky Fedu Charles Evans a také guvernér kanadské centrální banky Stephen Poloz.

V USA budou investoři v úterý sledovat index optimismu malých firem NFIB či měsíční zprávu o bilanci státního rozpočtu a ujít si nenechají ani slova šéfa saintlouiského Fedu Jamese Bullarda. Již v noci na úterý vyjde v Číně výsledek obchodní bilance a v Japonsku budou zveřejněny index spotřebitelské důvěry a zápis z posledního zasedání tamní centrální banky. V Německu dopoledne vyjde index spotřebitelských cen a institut ZEW zveřejní, jak se vyvíjí důvěra analytiků a investorů v německou ekonomiku. Živo bude také ve Spojeném království. Investory čekají stejně jako v Německu inflační data a k tomu ostrovní království přidá indexy výrobních a maloobchodních cen a index cen domů DCLG. ZEW zprávu o důvěře analytiků a investorů vydá i pro celou eurozónu a hospodářské výsledky za třetí čtvrtletí zveřejní v USA Johnson & Johnson, JPMorgan Chase, CSX či Intel.

Také polovina týdne bude na makrodata poměrně bohatá. Z Číny, Španělska, Itálie a Francie na trh ve středu přijdou zprávy o inflaci, v ČR bude zveřejněn výsledek běžného účtu, Spojené království odtajní tříměsíční míru nezaměstnanosti ILO a vývoj průměrné mzdy. V eurozóně budou investoři sledovat data o průmyslové výrobě a ve Spojených státech si nenechají ujít maloobchodní tržby, index výrobních cen ani údaje o podnikových zásobách. Sledovat budou též týdenní zprávu o počtu žádostí o hypotéku a Fed navíc zveřejní pravidelnou situační zprávu o vývoji americké ekonomiky, takzvanou Béžovou knihu. Čísla za třetí kvartál zveřejní BlackRock, Bank of America, Wells Fargo, Netflix nebo Delta Air Lines a Xilinx.

Ve čtvrtek bude živo hlavně v zámoří. USA vydají zprávu o inflaci, index podnikatelské nálady newyorského Fedu (Empire State index), index aktivity filadelfského Fedu a pravidelné zprávy o počtu nových a pokračujících žádostí o podporu v nezaměstnanosti a vývoji zásob ropy a zemního plynu. S projevy vystoupí šéf saintlouiského Fedu James Bullard, šéf newyorské pobočky Fedu William Dudley a šéfka Fedu v Clevelandu Loretta Mesterová a hospodářské výsledky zveřejní UnitedHealth Group, BB&T, KeyCorp, Philip Morris International, Goldman Sachs, Citigroup, Mattel, Schlumberger či Charles Schwab. Již v noci na čtvrtek vyjdou v Japonsku údaje o průmyslové výrobě a v Austrálii data o nezaměstnanosti. V Evropě budou investoři sledovat výsledek německé obchodní bilance a údaje o švýcarské nezaměstnanosti.

Závěr týdne bude v Evropě pestřejší. Německo v pátek vydá index velkoobchodních cen, v ČR vyjde index výrobních cen, v Itálii a eurozóně výsledek obchodní bilance a za celou eurozónu ještě ostře sledovaná zpráva o inflaci. V noci na pátek také Nový Zéland vydá inflační zprávu. Ve Spojených státech na investory budou čekat zpráva o průmyslové výrobě, předběžný index spotřebitelské důvěry Michiganské univerzity a oblíbený indikátor Janet Yellenové JOLTS (otevřené pracovní pozice). Výsledky za třetí kvartál zveřejní Honeywell International či General Electric.

O výhled na další obchodní týden jsme požádali analytičku z České spořitelny Renátu Ďurčovou.

Aktualita pro rok 2026

Doporučujeme

Aktuality