Burzovní kalendář (26. 10. - 30. 10. 2015)

Burzy v Evropě i USA za sebou mají další vydařený týden. Západoevropské akciové indexy se vyšplhaly na dvouměsíční maxima, index STOXX Europe 600 posílil třetí týden v řadě a americký S&P 500 zpevnil dokonce čtvrtý týden za sebou. Burzy podpořily holubičí centrální banky a výsledková sezóna. Růst trhů by mohl pokračovat i v nadcházejícím týdnu, obzvláště pokud americká centrální banka nechá první zvýšení sazeb po více než devíti letech na později. Výsledek zasedání Fedu bude znám ve středu. Investoři budou sledovat také výsledky firem, čísla zveřejní například Apple, Twitter, Chevron, ExxonMobil, Deutsche Bank, Volkswagen či Airbus.

Ohlédnutí

Hlavními událostmi uplynulého týdne byly zasedání ECB, opětovné snížení úrokových sazeb v Číně, zmírnění požadavků na minimální rezervy čínských komerčních bank a pokračující výsledková sezóna.

ECB na říjnovém zasedání, které se konalo ve čtvrtek, ponechala dle očekávání základní úrokovou sazbu na 0,05 %, depozitní sazbu na -0,20 % a zápůjční sazbu na 0,30 %. Kvantitativní uvolňování, které banka zahájila 9. března, ponechala v nezměněném objemu 60 miliard eur měsíčně. Šéf ECB Mario Draghi ale zdůraznil, že je banka připravená svoji měnovou politiku přehodnotit na dalším zasedání, které je naplánované na prosinec.

"Plán nákupů aktiv postupuje hladce a má nadále příznivý dopad," řekl Draghi na tiskové konferenci. Další pokles cen komodit a obavy o vývoj rozvíjejících se ekonomik ale snižují inflační tlaky, což znamená, že se současná měnová politika bude muset přehodnotit, dodal. Poukázal rovněž na přetrvávající rizika oslabování ekonomického růstu. Draghi také řekl, že se na zasedání diskutovalo o dalším snížení depozitní sazby. Tu banka loni v červnu srazila poprvé do záporného pásma a nyní je na -0,2 %, takže komerční banky musejí za své úložky u ECB platit.

Někteří členové ECB ale ohledně inflace dávají najevo, že její nynější pokles je odrazem propadu cen energií, které ECB nemůže ovlivnit. Šéf německé centrální banky Jens Weidmann dokonce řekl, že pokles cen ropy má stimulační účinek, protože podporuje útraty spotřebitelů.

Čínská centrální banka úrokové sazby snížila v pátek s účinností od 24. října. Banka snížila jednoletou zápůjční sazbu o 0,25 procentního bodu na 4,35 % a jednoletou depozitní sazbu taktéž o čtvrt procentního bodu na 1,5 %. Povinný podíl peněz, které musejí čínské komerční banky držet na účtu u centrální banky, se snížil o půl procentního bodu na 17,5 %. Ke snížení rezerv, které komerčním bankám uvolňuje více peněz na úvěry, přikročila centrální banka letos počtvrté. Čína tak uvolňuje měnovou politiku nejrazantnějším tempem od globální finanční krize z roku 2008.

"Centrální banka dodala ekonomice další dávku stimulace," uvedli podle agentury Reuters analytici z Capital Economics. Podle nich přistoupí banka k dalším takovým krokům do konce roku ještě jednou a pak znovu počátkem příštího roku. "Stále čekáme na jasný důkaz ekonomického obratu," uvedl Mark Williams z Capital Economics. "Předpokládáme ale, že s další chystanou stimulací ekonomika brzy zesílí," dodal.

Do výsledkové sezóny zatím přispěla zhruba třetina firem z indexu S&P 500. Kvartální čísla zveřejnily mimo jiné American Airlines, McDonald's, Caterpillar, Alphabet, Microsoft, Amazon, General Motors, Biogen, Coca-Cola, Boeing, American Express, eBay, Verizon Communications, Lockheed Martin či Morgan Stanley.

Americkému softwarovému gigantu Microsoft vzrostl v prvním fiskálním čtvrtletí čistý zisk o 1,7 % na 4,6 miliardy dolarů. Příjmy sice klesly, slabší výsledky však způsobil hlavně silnější dolar. Společnost zveřejnila čísla poprvé podle nové struktury, kterou představila minulý měsíc. Celkové příjmy se snížily o 12 % na 20,4 miliardy USD. Důvodem byl hlavně silný dolar, který snížil příjmy ze zahraničí při přepočtu na domácí měnu. Příjmy ze zahraničí měly na celkových příjmech firmy podíl 54 %.

Holding Alphabet, který je novou mateřskou firmou internetové společnosti Google, ohlásil ve čtvrtek 13% růst příjmů v letošním třetím čtvrtletí. Výsledek ovlivnila zejména reklama na videoserveru YouTube a v mobilním vyhledávači. Ve čtvrtletí, které skončilo 30. září, dosáhl čistý zisk Alphabetu 3,98 miliardy USD, zatímco v předchozím kvartálu to bylo 3,93 miliardy USD. Celkový příjem firmy se zvýšil na 18,68 miliardy USD, přičemž loni ve stejném období to bylo 16,52 miliardy USD. Ve druhém letošním čtvrtletí příjem společnosti stoupl na 17,73 miliardy USD.

Firma Google dokončila svou reorganizaci do nového holdingu Alphabet počátkem října. V rámci reorganizace se do samostatných firem oddělily některé projekty, například samořídící auta či aktivity v oblasti prodloužení lidského života, a Alphabet se stala mateřskou firmou všech těchto menších společností. Jednou z nich je také Google.

Největší světový internetový obchod Amazon dosáhl ve třetím čtvrtletí zisku 79 milionů dolarů. Amazon už podruhé za sebou nahradil ztráty ziskem. Loni za stejné období od začátku července do konce září hlásila firma ztrátu 437 milionů dolarů. Zatímco nynější výsledky představují pro podílníky společnosti zisk 17 centů na akcii, loni na každou ztráceli bez pěti centů rovný dolar. K nečekaně optimistickým výsledkům firmě pomohlo zvláště zvýšení prodeje na severoamerickém trhu, který je pro společnost klíčový, a další rozvoj cloudových služeb, uvedla agentura Reuters.

*Z makrodat investoři v uplynulém týdnu věnovali pozornost údajům o vývoji HDP a maloobchodních tržeb Číny a předběžným evropským indexům nákupních manažerů.

Hospodářský růst Číny ve třetím čtvrtletí zpomalil pod 7 %. Hrubý domácí produkt druhé největší ekonomiky světa se v meziročním srovnání zvýšil o 6,9 % po růstu o 7 % v předešlém kvartálu, což představuje nejpomalejší tempo růstu od světové finanční krize. Ukázaly to pondělní údaje čínského statistického úřadu. Další pondělní data ukázala, že růst čínských maloobchodních tržeb zrychlil ze srpnových 10,8 % na zářijových 10,9 %.

Čínská ekonomika tak v období od července do září vykázala nejpomalejší růst od prvního čtvrtletí 2009, kdy vzrostla o 6,2 %. Výsledek ale mírně překonal odhady. Ekonomové dotázaní agenturou Reuters očekávali zpomalení růstu hrubého domácího produktu na 6,8 %. V mezičtvrtletním srovnání stoupla čínská ekonomika v období od července do září o 1,8 %, tedy stejným tempem jako v předešlém kvartálu. Trh očekával růst o 1,7 %.

"Údaj potvrdil, že si čínská vláda na kolísavost statistických údajů příliš nepotrpí. Současný růst čínské ekonomiky je sice nejpomalejší od roku 2009, v porovnání s očekáváním analytiků byl však mírně vyšší. I s ohledem na opětovné zrychlení investiční aktivity čínské vlády a slabou čínskou měnu k výraznějšímu zpomalení čínské ekonomiky nejspíše nedojde ani v nadcházejících čtvrtletích, minimálně tedy na papíře ne," uvedl analytik Jan Šedina z České spořitelny.

Předběžný index nákupních manažerů pro celou eurozónu, který byl zveřejněn v pátek, stagnuje na zářijových 52 bodech, očekával se pokles na 51,7 bodu. V sektoru služeb se index naopak zvýšil na 54,2 bodu z 53,7 bodu, čekal se pokles na 53,5 bodu. Zpráva od společnosti Markit současně ukázala, že spotřebitelské ceny v eurozóně budou zřejmě dále klesat, protože firmy stále snižují ceny.

Shrnutí dění uplynulého týdne na hlavních trzích

Americké akcie za sebou mají čtvrtý ziskový týden v řadě. Index Dow za celý týden posílil o 2,5 %, S&P 500 získal 2,1 % a Nasdaq Composite zpevnil o 3 %. V pátek index Dow posílil o 0,9 % na 17 646,70 bodu, S&P 500 přidal 1,1 % na 2 075,15 bodu a Nasdaq Composite vystřelil o 2,27 % na 5 031,86 bodu.

V pátek akcie výrazně zpevnily díky nečekaně dobrým výsledkům hospodaření předních technologických společností Alphabet, Amazon a Microsoft. Náladu na Wall Street povzbudilo také další snížení úrokových sazeb v Číně. Index volatility VIX v závěru týdne zůstal prakticky beze změny na 14,46 bodu a výnos 10letých vládních dluhopisů USA v pátek stoupl o šest bazických bodů na 2,087 %.

Americké akcie v týdnu vedle některých výsledkových zpráv a snížení úrokových sazeb v Číně pozitivně reagovaly především na možnost prohloubení podpory ekonomiky ze strany ECB. Zprávy z centrálních bank podle analytiků pomohly alespoň krátkodobě zapomenout na jinak spíše střízlivé vyznění dosavadní výsledkové sezóny, kdy především na úrovni tržeb firmy v mnoha případech nenaplňují očekávání.

Evropské akcie se vyšplhaly na dvouměsíční maxima, když je v závěru týdne stejně jako akcie v USA pozitivně ovlivnil krok čínské centrální banky, která opět snížila sazby. Společně se čtvrtečním prohlášením Evropské centrální banky akcie na evropských trzích dostaly potřebnou munici k tomu, aby dosáhly největšího dvoudenního zisku od roku 2011. V pátek k růstu trhů přispěly rovněž dobré hospodářské výsledky některých podniků, například norské pojišťovny Gjensidige. Britský index FTSE 100 v pátek připsal 1,06 %, francouzský CAC 40 2,53 %, německý DAX 2,88 %, regionální STOXX Europe 600 zpevnil o 2 % a panevropský index FTSEurofirst 300 posílil o 1,95 % na 1 490,63 bodu.

Za celý týden FTSE 100 stoupl o 1,01 %, CAC 40 připsal 4,61 %, DAX zpevnil o 6,83 % a STOXX Europe 600 vzrostl o 3,92 %. DAX zaznamenal nejvýraznější týdenní nárůst od února 2011 a index STOXX Europe 600 posiluje už tři týdny v řadě, což je nejdelší série od března letošního roku. Za celý říjen je index v plusu už přes osm procent, a je tedy na cestě k nejlepšímu měsíci od roku 2009.

"Rozhodnutí čínské centrální banky trhy pořádně nakoplo," řekl Keith Bowman, analytik z Hargreaves Lansdown. "Čína očividně investorům doteď působila obavy a objevovaly se spekulace, že by centrální banka mohla trhům poskytnout další stimul. A to jsme v pátek viděli."

Index PX, hlavní benchmark pražské burzy, za celý uplynulý týden stoupl o 1,6 % na 986,39 bodu. Technicky nejvíce rostoucí akcií týdne byla Stock Spirits s růstem o 5,3 % na 71,70 Kč. Nicméně u ní se neobjevily žádné relevantní informace. Druhou nejvíce rostoucí akcií týdne byla VIG s růstem o 4 % na 797,90 Kč.

Kromě akcií uhelné firmy NWR (-5,3 % na 0,18 Kč), jejichž pohyb byl jen technického rázu, na pražské burze v uplynulém týdnu nejvíce zlevnily akcie Unipetrolu. Jejich cena klesla o 1,8 % na 149,50 Kč. Společnost ve čtvrtek zveřejnila solidní hospodářská čísla za třetí čtvrtletí, která ale srážely důsledky srpnové nehody a následného dosud trvajícího omezení výroby v areálu v Chemparku Záluží u Litvínova. Delší prostoje, ušlé zisky v prostředí vysokých marží a nejasné pojistné pokrytí znamenaly prodejní tlak na akcie Unipetrolu.

Provozní zisk Unipetrolu před úroky, daněmi, odpisy a amortizací (EBITDA LIFO) dosáhl ve třetím čtvrtletí 3,002 miliardy Kč, před rokem to ve stejném období bylo 2,248 miliardy korun. Zisk EBITDA se meziročně zvýšil na 2,471 miliardy Kč z 1,926 miliardy Kč a zisk EBIT firmě stoupl na 1,975 miliardy Kč z 1,426 miliardy Kč v loňském třetím kvartálu. Čistý zisk Unipetrolu ve třetím čtvrtletí dosáhl 1,582 miliardy Kč při celkových tržbách 29,452 miliardy Kč. Ve druhém čtvrtletí byl čistý zisk 3,277 miliardy Kč a tržby 32,523 miliardy Kč. Loni firma za 3Q vykázala čistý zisk 1,399 miliardy Kč a tržby 33,975 miliardy Kč.

"Čtvrtletní výsledky byly zatíženy nehodou v Chemparku Záluží, ke které došlo téměř v polovině čtvrtletí. Proto firma nebyla schopna naplno využít vyšších marží. Nově zveřejněné datum očekávaného restartu etylénové jednotky je pozdější, než jsme očekávali (1Q2016). Na druhou stranu odstávky, které budou trvat déle než dva měsíce, by měly být kryty pojištěním a vykázaný odpis je relativně mírný. I když očekáváme ještě další odpisy v příštím čtvrtletí, tak to vypadá, že celkové škody vyplývající z této nehody by mohly být nižší než náš odhad 5-7 miliard Kč. Celkově hodnotíme výsledky neutrálně," okomentoval zprávu Martin Krajhanzl, analytik z České spořitelny.

Hospodářské výsledky v týdnu zveřejnila také telekomunikační společnost O2 Czech Republic. Zisk EBITDA O2 dosáhl za období od července do září 2,692 miliardy Kč a čistý zisk činil 1,401 miliardy Kč. Meziročně byly výsledky výrazně lepší, ukazatel EBITDA se proti loňskému třetímu čtvrtletí zvýšil o 24,7 %, čistý zisk stoupl dokonce o 40,7 %. Společnost navíc oznámila plán vyplatit akcionářům 90-110 % čistého zisku ve formě dividendy a uvedla, že plánuje skupovat vlastní akcie prostřednictvím programu zpětného odkupu.

"Výsledky za 3Q2015 a výhled na celý rok jsou z fundamentálního pohledu pozitivní, firma by mohla vyplatit dividendu okolo 16 Kč na akcii," uvedl analytik Petr Bártek z České spořitelny. "Oznámený zpětný odkup by mohl znamenat, že firma nevyplatí extra dividendu, jak se dříve spekulovalo. Pokud se navíc zpětného odkupu nezúčastní majoritní akcionář PPF, free float O2 časem klesne pod 15% hranici, která je nutná pro zařazení akcie do několika regionálních indexů včetně MSCI," vysvětlil Bártek.

Euro se během pátečního obchodování na devizových trzích propadlo na dvouměsíční minimum k americkému dolaru. Jednotné evropské měně se nedaří vzpamatovat se po vyjádření Evropské centrální banky, která ve čtvrtek naznačila možnost dalšího uvolnění měnové politiky.

Světové ceny ropy v pátek dále klesaly a potvrdily druhý ztrátový týden v řadě. Trh zůstává pod tlakem přetrvávajícího globálního přetlaku nabídky. Naději na oživení světové ekonomiky nicméně poskytla čínská centrální banka, která pošesté za poslední rok snížila úrokové sazby.

"Snížení úroků poskytlo určitou podporu očekávanému zlepšení poptávky," řekl agentuře Reuters Hans van Cleef z nizozemské banky ABN Amro. "Jakmile ale přijdou údaje o nabídce a lidé znovu uvidí, že trh je nadměrně zásoben, optimistická nálada se vytratí," dodal.

Výhled

V nadcházejícím týdnu bude pokračovat výsledková sezóna v USA i Evropě. Ve Spojených státech zveřejní kvartální čísla například Xerox, Merck, Pfizer, Ford, Apple, Twitter, Newmont Mining, Barrick Gold, MasterCard, LinkedIn, Chevron nebo ExxonMobil. V Evropě se čísly pochlubí BP, Novartis, Heineken, Volkswagen, Fiat Chrysler, Bayer, Deutsche Bank, Eni, Royal Dutch Shell, Barclays, BNP Paribas, Anheuser-Busch InBev či Airbus a v Číně výsledky zveřejní mimo jiné China Construction Bank, Bank of China nebo PetroChina.

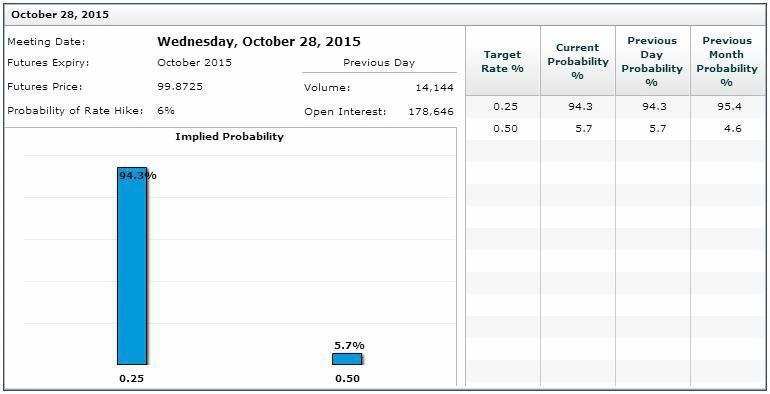

Pozornost investorů by se ale měla upínat hlavně k dvoudennímu zasedání americké centrální banky, které začne v úterý a skončí ve středu. Po konci zasedání tentokrát není naplánovaná tisková konference, což snižuje pravděpodobnost zvýšení úrokových sazeb, šéfka banky Janet Yellenová ale na druhou stranu již dříve upozornila, že naplánovaná tisková konference není nezbytná. Fed by podle ní mohl po zasedání svolat telekonferenci, během které by své případné rozhodnutí sazby zvýšit vysvětlil. Trh ale růstu sazeb v říjnu nevěří. Podle CME Group je pravděpodobnost tohoto kroku Fedu aktuálně jen 5,7 %.

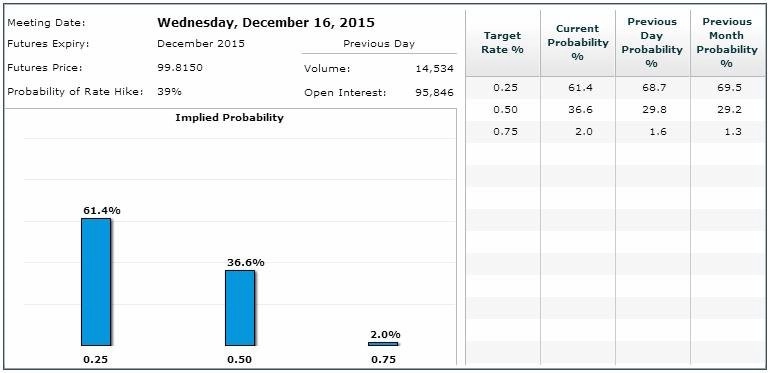

Pravděpodobnost růstu sazeb v prosinci dosahuje 38,6 %.

"Graf indexu S&P 500 je v pozitivním nastavení a technické indikátory jsou býčí. Tím pádem je i střednědobý výhled růstový. Ale pozor, například v pátek táhly indexy vzhůru hlavně těžké váhy jako Alphabet nebo Microsoft, poměr posilujících a oslabujících titulů byl zhruba vyrovnaný. Výsledková sezóna a centrální banky eurozóny a Číny pomohly trhu vzhůru, v dalším týdnu bude vycházet řada makroekonomických ukazatelů s potenciálem ovlivnit náladu na trhu oběma směry," píše v pravidelném technickém komentáři pro Investiční web opční obchodník a zakladatel serveru Optionslock.cz Josef Košťál.

"Celkově očekáváme nervózní obchodní týden s vyčkáváním na výsledek zasedání Fedu. Potvrzení holubičí rétoriky by mělo být pozitivním signálem pro akciové trhy," odhaduje hlavní analytik J&T Banky Milan Vaníček. Domácí trh zůstane ve středu zavřený z důvodu státního svátku.

Výhled pro jednotlivé dny

V pondělí dopoledne v Německu vyjde index podnikatelského klimatu Ifo a centrální banka (Bundesbank) vydá pravidelnou měsíční zprávu o stavu ekonomiky a výhledu dalšího vývoje. Španělsko na trh pošle index výrobních cen, Spojené království zveřejní údaje o počtu schválených žádostí o hypotéku a ve Spojených státech budou investoři zvažovat čísla o prodejích nových domů. V zámoří dále vyjde index aktivity dallaského Fedu. Kvartální výsledky zveřejní v USA například Xerox či Broadcom a v Evropě Koninklijke Philips nebo TNT Express.

Úterý bude v Evropě z pohledu makrodat klidné. Vyjdou pouze předběžné údaje o britském HDP za třetí čtvrtletí. Ve Spojených státech vyjde ekonomických údajů více. Zveřejněny budou objednávky zboží dlouhodobé spotřeby, index cen domů S&P/Case-Shiller, předběžný index nákupních manažerů v sektoru služeb a předběžný kompozitní PMI, index spotřebitelské důvěry od organizace Conference Board a index průmyslové aktivity richmondského Fedu. Do výsledkové sezóny přispějí v USA Merck, Pfizer, Ford Motor, Apple nebo Twitter a v Evropě BP či Novartis.

V noci na středu na trhy dorazí japonské maloobchodní tržby a Austrálie zveřejní inflační data. V Německu dopoledne společnost GfK zveřejní index spotřebitelské důvěry a údaje o důvěře spotřebitelů v ekonomiku posléze vyjdou i ve Francii a Itálii, kde navíc bude aktualizován index podnikatelské důvěry. V zámoří budou odpoledne na pořadu dne výsledek obchodní bilance a pravidelné týdenní zprávy o počtu žádostí o hypotéku a vývoji zásob ropy na území USA. Středeční data ale budou zastíněna výsledkem zasedání americké centrální banky. Růst sazeb se sice nečeká, banka by ale mohla naznačit, zda další utahování měnové politiky nezačne v prosinci. Po konci zasedání Fedu se tentokrát nebude konat tisková konference, banka vydá pouze písemné prohlášení. Pokud by nicméně Fed přece jen sazby zvýšil, měla by se podle dřívějších náznaků šéfky banky Janet Yellenové konat telefonická konference. Trhy v ČR a Řecku zůstanou zavřené. Hospodářskými čísly za uplynulé tři měsíce se pochlubí v USA Newmont Mining nebo Barrick Gold a v Evropě Statoil, GlaxoSmithKline, Heineken, Volkswagen či Fiat Chrysler Automobiles.

Čtvrtek bude na makrodata z celého týdne nejbohatší. Nad ránem vyjdou v Japonsku údaje o průmyslové výrobě a Austrálie zveřejní zprávu o dovozních a vývozních cenách. Dopoledne čekají investory v Evropě španělské maloobchodní tržby a údaje o inflaci, britský index cen domů, francouzská data o spotřebitelských výdajích a německá statistika nezaměstnanosti. Trhy na starém kontinentu budou hýbat také zprávy o důvěře spotřebitelů a průmyslových podniků v eurozóně nebo index podnikatelského klimatu a ukazatel ekonomického sentimentu za společenství zemí platících eurem. Důležitá budou i německá data o inflaci a odpolední údaje o americkém HDP. Kromě toho v zámoří vyjdou ještě statistika pokračujících prodejů domů a pravidelné týdenní zprávy o počtu nových a pokračujících žádostí o podporu v nezaměstnanosti a vývoji zásob zemního plynu na území USA. Také promluví prezident atlantského Fedu Dennis Lockhart a výsledky za třetí kvartál zveřejní v USA CME Group, MasterCard, Starbucks či LinkedIn, v Evropě Bayer, Deutsche Bank, Eni, Royal Dutch Shell nebo Barclays a v Číně China Construction Bank, Bank of China nebo PetroChina.

V noci na pátek odtajní Japonsko index spotřebitelských cen, míru nezaměstnanosti, údaje o výdajích domácností, stavebních objednávkách a započaté výstavbě a čísla o produkci aut. Trhy se navíc dozví výsledek zasedání japonské centrální banky a zvažovat budou také zaktualizovaný ekonomický výhled banky. Dopoledne vyjdou v eurozóně míra nezaměstnanosti a inflační data, která zveřejní i Španělsko. Také Itálie odtajní inflační data a míru nezaměstnanosti a přidá ještě index výrobních cen. Řecko na trh pošle výsledek maloobchodních tržeb a odpoledne vyjde v zámoří statistika osobních příjmů a výdajů včetně jádrových výdajů na osobní spotřebu, preferovaného inflačního ukazatele Fedu. Sledovat trhy budou také americkou zprávu o nákladech na práci, index nákupních manažerů pro oblast Chicaga a finální říjnový index spotřebitelské důvěry Michiganské univerzity a pozornost budou věnovat i slovům šéfa sanfranciské pobočky Fedu Johna Williamse a výsledkům Chevronu a ExxonMobilu v USA, BNP Paribas, Anheuser-Busch InBev, Royal Bank of Scotland a Airbusu v Evropě a Toshiby v Japonsku. V noci na sobotu Čína vydá index nákupních manažerů ve zpracovatelském sektoru i mimo něj.

O výhled na další obchodní týden jsme tentokrát požádali Davida Navrátila, hlavního ekonoma České spořitelny.

Aktualita pro rok 2026

Doporučujeme

Aktuality