Svatá prostoto, tohle má být "téměř" rovnovážná měnová politika ČNB?!

Guvernér České národní banky Miroslav Singer v pondělí na blogu banky napsal, že jsme uprostřed hospodářského cyklu. Uvolněná měnová politika ČNB ale něčemu takovému neodpovídá.

"[...] česká ekonomika se nyní nachází zhruba uprostřed mezi koncem nejdelší a [...] abnormálně hluboké recese a stavem před Velkou recesí, kdy naposledy vysílala alespoň nějaké vnitřní signály přehřívání," napsal Singer. Takže jsme někde mezi recesí a nadměrným růstem. To se nedá chápat jinak, než že jsme blízko rovnováhy.

Na začátku příspěvku Singer ještě epicky píše: "Evergreenem při debatách o měnové politice se v tomto roce stává argument, že ekonomika rostoucí meziročně o více než 4 % nepotřebuje další měnové uvolnění. Chtělo by se povzdechnout: 'Svatá prostoto, tady si někdo plete změnové a stavové veličiny.'" Tak určitě!

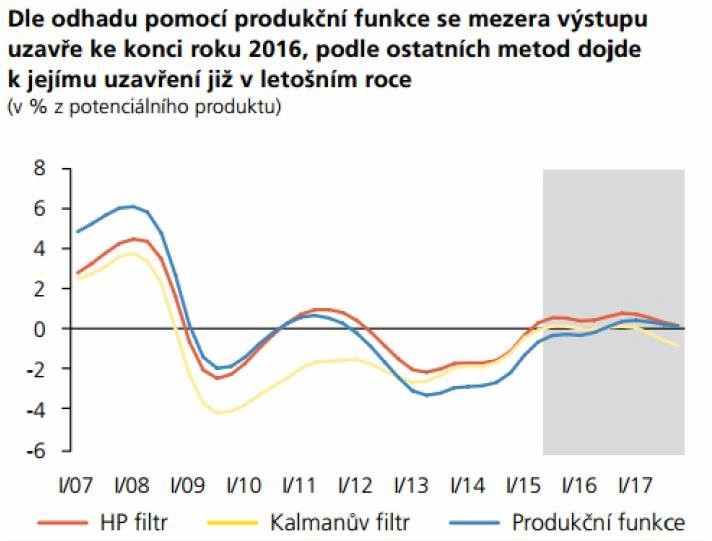

Pro zhodnocení toho, v jaké fázi hospodářského cyklu je česká ekonomika, lze použít i takzvanou mezeru výstupu. Ta říká, nakolik se ekonomika odchyluje od rovnovážného stavu. Záporná mezera výstupu říká, že ekonomika by mohla vyrábět více zboží a poskytovat více služeb, aniž by to znamenalo růst inflace nad inflační cíl. Má prostě nevyužité kapacity.

Další pasáž Singerova příspěvku ukazuje odhady mezery výstupu z dílny ČNB. "Dle odhadu pomocí produkční funkce se mezera výstupu uzavře ke konci roku 2016, podle ostatních metod dojde k jejímu uzavření již v letošním roce." Takže, "svatá prostoto", jsme blízko rovnováhy.

Čas na jízlivost. Jsme blízko rovnováhy. Neměla by tedy i měnová politika ČNB být blízko rovnováhy? ČNB nám vtlouká do hlavy, že její měnová politika je vpřed hledící a příští rok dojde k návratu na rovnováhu dle všech jejích měření ekonomického cyklu. Takže vpřed hledící ČNB nám říká, že sazby na 0,05 % a kurzový závazek na hladině 27 EUR/CZK jsou blízko rovnovážné měnové politiky?

Singer pokračuje: "Poněkud sofistikovanější argument v daném směru zní zhruba tak, že se česká ekonomika může přehřívat, aniž by se to projevovalo v růstu inflace." A o tom to je.

Zaprvé, ještě když jsem před mnoha lety pracoval v ČNB, tak jsme s kolegou Jaromírem Hurníkem spočítali, že přehřívání české ekonomiky a růst poptávkových tlaků zvyšuje dovozy. Jednoduše řečeno, nemusí tolik růst inflace, když máme nadměrnou poptávku, ale prostě zvýšíme dovozy, aniž by to mělo efekt na globální ceny zboží. Vítejte v malé otevřené ekonomice.

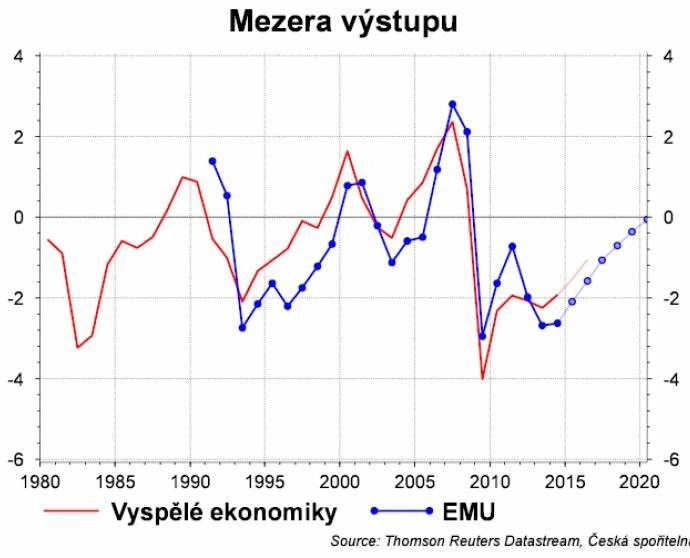

A zadruhé, existuje mnoho důvodů, proč je nejen ČNB překvapena nízkou inflací v zahraničí. Budeme-li chtít vypadat podobně sofistikovaně jako ČNB, můžeme ukázat, že mezera výstupu ve vyspělých ekonomikách je stále záporná a bude záporná nadále. Například data pro eurozónu ukazují, že mezera výstupu bude záporná až do roku 2020 (odhad MMF). A to neznamená nic jiného, než že v zahraničí jsou nevyužité kapacity, které čekají na nové zakázky. A tudíž nadměrná poptávka a přehřívání české ekonomiky skutečně nemusejí být a nebudou spojeny s nadměrným růstem inflace.

Ve výsledku to znamená, že česká ekonomika se může přehřívat a ČNB sledující především inflaci stejně bude udržovat měnovou politiku uvolněnou. A proto očekáváme, že současná bankovní rada by mohla udržovat kurzový závazek klidně i několik dalších let. Problém je, že po únoru 2017 budou v bankovní radě sedět čtyři noví členové, o kterých zatím nic nevíme.

Aktualita pro rok 2026

Doporučujeme

Aktuality