Burzovní kalendář (7. 12. - 11. 12. 2015)

Uplynulý týden byl především o zasedání ECB a amerických datech z trhu práce. V nadcházejícím týdnu se budou investoři připravovat na zasedání Fedu, které je naplánované na polovinu prosince. Kromě toho budou trhy sledovat také důležitá data a doznívat budou reakce na slabší než očekávané uvolnění měnové politiky v eurozóně.

Ohlédnutí

Dvěma hlavními událostmi uplynulého týdne byly čtvrteční zasedání Evropské centrální banky a páteční data z amerického trhu práce. Zatímco ECB investory v Evropě zklamala, data z amerického trhu práce udělala obchodníkům v zámoří radost.

Evropská centrální banka na svém prosincovém zasedání ponechala dle očekávání základní úrokovou sazbu na 0,05 %, depozitní sazbu však snížila na -0,3 % z -0,2 % a zápůjční sazbu ponechala na 0,3 %. Šéf ECB Mario Draghi na tiskové konferenci navíc oznámil, že banka prodlouží program nakupování dluhopisů minimálně do konce března 2017. Rozšíří se také struktura nakupovaných aktiv, nově přibudou například dluhopisy regionálních a lokálních vlád.

Záporná depozitní sazba znamená, že finanční ústavy musejí za své peníze uložené u centrální banky platit. ECB tak tlačí komerční banky k většímu poskytování půjček.

Draghi během tiskové konference uvedl, že ECB měnovou politiku dále uvolňuje nikoli proto, že by selhala, nýbrž proto, že funguje, pouze je potřeba zesílit její účinnost. "Bez našeho zásahu by tempo inflace bylo minimálně o půl procentního bodu nižší v příštím roce a o třetinu procentního bodu nižší v roce 2017," řekl Draghi.

ECB současně oznámila mírné snížení odhadu růstu inflace. Letos podle centrální banky ceny porostou tempem 0,1 %, příští rok tempem 1 % (předchozí odhad: 1,1 %) a v roce 2017 1,6% tempem (předchozí odhad: 1,7 %).

Investoři další uvolnění měnové politiky v eurozóně čekali, odhadovali ale, že ECB bude odvážnější a politiku uvolní více.

"ECB zklamala v navýšení měsíčních nákupů aktiv v rámci QE. Trh čekal zvýšení objemu z 60 na 75 miliard eur měsíčně. ECB k tomu nepřistoupila, ale protože nechtěla, aby toto očekávání skončilo úplným fiaskem, zkusila něco podobného, ale složitějšího a méně efektivního - reinvestice stávajícího portfolia, což při průměrné maturitě nakupovaných aktiv 8 let povede (velmi pomalu) k navýšení z 60 na 68 miliard eur," okomentoval krok centrální banky David Navrátil, hlavní ekonom České spořitelny.

Euro na rozhodnutí ECB ve čtvrtek zareagovalo výrazným posílením k americkému dolaru. Před oznámením výsledku zasedání oslabovalo, poté ale vůči dolaru zpevňovalo až o 2,6 %, což byl jeden z jeho 15 největších pohybů v denním obchodování od vytvoření společné evropské měny v roce 1999, napsal list Financial Times.

Neméně důležitá byla páteční statistika z amerického trhu práce, podle které ekonomika USA v listopadu vytvořila 211 tisíc pracovních míst. Výsledek tak překonal očekávání 200 tisíc míst. Míra nezaměstnanosti v listopadu zůstala na 7,5letém minimu 5 %, jak se čekalo. Data zvyšují pravděpodobnost, že Fed za dva týdny poprvé za více než devět let posune úrokové sazby výše.

"Překonali jsme poslední překážku zvýšení úrokových sazeb," uvedl analytik Chris Gaffney z EverBank World Markets. "Tato zpráva neobsahuje vůbec nic, co by Fedu bránilo sazby zvýšit."

Šéfka Fedu Janet Yellenová ve čtvrtek prohlásila, že situace americké ekonomiky je celkově příznivá a splňuje podmínky k tomu, aby mohl Fed sazby zvýšit. Upozornila, že další odklady tohoto kroku by už mohly být riskantní. Fed od konce roku 2008 drží základní úrokovou sazbu na rekordně nízké úrovni 0-0,25 %, aby podpořil růst ekonomiky.

S napětím v pátek investoři očekávali také výsledek zasedání Organizace zemí vyvážejících ropu (OPEC). Ropný kartel rozhodl, že těžbu černého zlata nesníží. Podle prezidenta kartelu hodlá OPEC pokračovat v těžbě kolem 31,5 milionu barelů denně.

Objem těžby navíc nezahrnuje surovinu z Indonésie, která se do kartelu OPEC vrátila po téměř 7leté pauze, uvedl podle zpravodajské agentury Reuters zdroj, který se jednání kartelu zúčastnil, ale nepřál si být jmenován. Stejný zdroj ještě před koncem zasedání uvedl, že se kartel dohodl na zvýšení stropu těžby z 30 milionů barelů denně na 31,5 milionu barelů denně, prezident OPEC ale později uvedl, že bude OPEC pokračovat v těžbě dosavadním tempem kolem 31,5 milionu barelů denně bez toho, aby se oficiální kvóta 30 milionů barelů zvýšila. Úroveň 31,5 milionu barelů přitom odmítl označit za oficiální nebo neoficiální limit. Jde podle něj pouze o aktuální stav.

V listopadu těžba ropy v rámci kartelu podle průzkumu agentury Reuters činila 31,77 milionu barelů denně, a zvýšila se tak z říjnových 31,64 milionu.

Z významných makrodat byly v uplynulém týdnu zveřejněny v Německu inflace a míra nezaměstnanosti, v Asii, Evropě i USA indexy nákupních manažerů, v eurozóně index spotřebitelských cen a v USA ještě Béžová kniha Fedu.

Ze situační zprávy o stavu americké ekonomiky zvané Béžová kniha vyplynulo, že ekonomika Spojených států na podzim pokračovala v mírném růstu a na trhu práce se objevily známky výraznějšího tlaku na růst mezd. Zpráva, která pokrývá období od začátku října do poloviny listopadu, bude jedním ze základů pro jednání měnového výboru Fedu na jeho příštím zasedání. To se bude konat 15. a 16. prosince. Všeobecně se předpokládá, že Fed na tomto zasedání přikročí k prvním zvýšení úrokových sazeb za téměř deset let.

Shrnutí dění uplynulého týdne na hlavních trzích

Americké akcie v uplynulém týdnu zdražily, z červených čísel je ale dostala až páteční obchodní seance. V pondělí a úterý se cena amerických akcií výrazně nezměnila, ve středu a ve čtvrtek ale indexy klesly. Páteční obchodování však všechny předchozí ztráty smazalo, když náladu investorů podpořila velmi slušná data z amerického trhu práce. Index Dow za celý týden zpevnil o 0,28 %, S&P 500 vzrostl o 0,08 % a Nasdaq Composite stoupl o 0,29 %.

Evropské akcie za celý uplynulý týden výrazně zlevnily. Britský index FTSE 100 odepsal 2,29 %, francouzský CAC 40 klesl o 4,08 % a německý DAX odepsal 4,8 %. Západoevropský STOXX Europe 600 od pondělí do pátku ztratil 3,41 %. Od pondělí do středy evropské trhy stagnovaly, ve čtvrtek ale akciové indexy zasáhlo zklamání investorů ze slabého uvolnění měnové politiky ECB.

Hlavní index pražské burzy za celý uplynulý týden klesl o 2,8 %. Nejvíce klesající akcií byl výrobce alkoholických nápojů Stock Spirits (-39,7 % na 40,60 Kč), který již předchozí pátek po zavření českého trhu zveřejnil varování před svými výsledky. Nepříznivě se do nich nadále promítá především ostré konkurenční prostředí v Polsku.

Nejvíce v Praze stoupla cena akcií Pivovarů Lobkowicz (+1,9 % na 205,80 Kč). Důvodem bylo zveřejnění dlouho očekávané povinné nabídky odkupu akcií pro minoritní akcionáře. Většinový vlastník skupiny Pivovary Lobkowicz, společnost Lapasan, nabízí minoritním akcionářům odkup akcií za 208 korun za kus. Závaznost povinné nabídky odkupu akcií pivovaru končí 15. ledna 2016. Nabídka byla zveřejněna v pátečních Hospodářských novinách.

Ve středu se na pražské burze začalo obchodovat s akciemi Kofoly ČeskoSlovensko. Společnost ve veřejné nabídce prodala 1,5 milionu akcií při ceně 510 Kč za kus. Stávající investor CED Group (Enterprise Investors) prodal 1,225 milionu stávajících akcií, zbylých 275 tisíc akcií firma nově vydala.

Rozpětí nabídkové ceny bylo stanoveno na 500 až 650 korun. Firma původně plánovala prodat nejvýše 1,1 milionu akcií, z toho 275 tisíc akcií mělo být vydáno nově. CED Group se však nakonec rozhodla, že původní nabídku prodeje 825 tisíc stávajících akcií rozšíří až na 1,9 milionu stávajících akcií. Uvedla přitom, že bude záležet na ceně, kterou budou investoři ochotni za akcie zaplatit. Celkem tak Kofola mohla prodat až 2,175 milionu akcií.

První týden na burze akcie Kofoly zakončily na 502,50 Kč, proti upisovací ceně tedy zlevnily o 1,47 %.

Další vybrané události z pražské burzy:

- Po konci pondělního obchodování vstoupily v platnost změny v indexech MSCI. Změny se tentokrát týkaly i indexu MSCI Czech Republic v třídě MSCI Global Standard Indexes, v němž byly akcie výrobce netkaných textilií Pegas Nonwovens nahrazeny akciemi telekomunikační společnosti O2 Czech Republic.

- J&T Banka zvýšila doporučení na akcie Pegasu Nonwovens na "kupovat" z "prodávat" s cílovou cenou 796 Kč.

- Investiční skupina PPF v pondělí prodala prostřednictvím pražské burzy 0,84 % akcií telekomunikačního operátora O2 Czech Republic, její podíl ve firmě tak klesl na 84,06 %.

- Analytik Petr Bártek z České spořitelny ve středu snížil doporučení na akcie výrobce netkaných textilií Pegas Nonwovens na "držet" z "akumulovat". Současně mírně zvýšil 12měsíční cílovou cenu akcií firmy na 729 korun ze 719 korun.

- Telekomunikační společnost O2 Czech Republic získala alternativního dodavatele, který bude zajišťovat část její internetové konektivity, kterou jí doteď dodávala výhradně společnost CETIN. Prvním partnerem v této oblasti se staly České Radiokomunikace, které budou O2 dodávat datové linky pro služby korporátním zákazníkům.

- Šéf rakouské pojišťovny Vienna Insurance Group Peter Hagen kvůli neshodám ohledně strategie podniku na konci roku odstoupí z funkce. Nahradí ho Elisabeth Stadlerová, která nyní řídí divizi Donau Versicherung. Podle agentury APA se tak poprvé do čela některého z předních rakouských pojišťovacích koncernů dostane žena.

- Unipetrol zahájil rekonstrukci etylénové jednotky v Záluží u Litvínova. Hlavní práce svěřil německé společnosti Linde Engineering. Požár a výbuch poškodil etylénovou jednotku v chemickém areálu v Záluží 13. srpna. Opětovně by ji firma chtěla uvést do plného provozu příští rok v říjnu.

- Investiční skupina PPF ve čtvrtek na valné hromadě telekomunikační firmy CETIN prosadila vytěsnění menšinových akcionářů podniku, který letos vznikl vyčleněním české telekomunikační infrastruktury a datových center z O2 Czech Republic. Akcionářům firmy CETIN zaplatí PPF 172,40 koruny za jednu akcii. Kvůli dotazům a žádostem o vysvětlení menšinových akcionářů se valná hromada protáhla na více než sedm hodin.

- Výrobce netkaných textilií Pegas Nonwovens uvedl, že v uplynulém týdnu koupil 36 283 kusů vlastních akcií za průměrnou cenu 706,24 Kč za kus.

- Modelové marže Unipetrolu za listopad stouply. Rafinérská marže dosáhla 5,60 USD na barel, rozdíl mezi cenou ropy Brent a Ural dosáhl 3,20 USD na barel a společná petrochemická marže dosáhla 827 eur na tunu.

Výhled

Nadcházející týden by měl být z pohledu očekávaných událostí a makrodat zejména v USA pověstným klidem před bouří. Investoři se podle analytiků nebudou pouštět do velkých a rizikových obchodů, ale spíše budou vyčkávat na zasedání Fedu, které se bude konat 15. a 16. prosince, tedy přespříští týden.

Fed od konce roku 2008 drží základní úrokovou sazbu na rekordně nízké úrovni 0-0,25 % ve snaze podpořit růst ekonomiky. Všeobecná očekávání, že banka začne zvyšovat úroky již v září, vzala zasvé, když obavy ze zpomalování růstu čínské ekonomiky vyvolaly v létě otřesy na světových finančních trzích. Poslední makrodata z USA ale vyznívají dobře a investoři čekají, že banka sazby zvýší ještě letos.

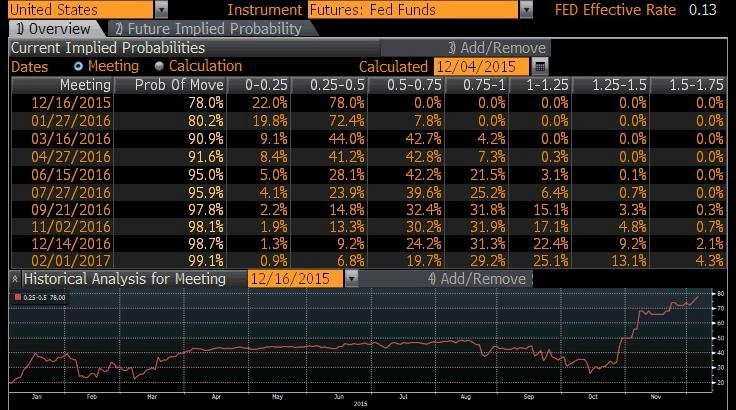

Pravděpodobnost, že Fed sazby zvýší již tento měsíc, je podle dat agentury Bloomberg aktuálně 78%. Data burzovní skupiny CME Group pravděpodobnost zvýšení sazeb na prosincovém zasedání Fedu stanovují na 79,1 %.

Šéfka Fedu Janet Yellenová ve čtvrtek ve společném hospodářském výboru Kongresu prohlásila, že je situace americké ekonomiky celkově příznivá a splňuje podmínky pro to, aby mohl Fed sazby zvýšit. Upozornila, že další odklady tohoto kroku by už mohly být riskantní. "Domnívám se, že hospodářský růst v USA bude během příštího roku nebo dvou pravděpodobně dostatečný na to, aby vedl k dalšímu zlepšování situace na trhu práce," řekla Yellenová zákonodárcům. "Další přírůstky na pracovním trhu spolu s předpokladem dobře zakotvených dlouhodobých inflačních očekávání posilují mé přesvědčení, že inflace směřuje ke dvěma procentům," dodala Yellenová podle agentury Reuters.

Investoři by v nadcházejícím týdnu měli také nadále zvažovat oznámená opatření Evropské centrální banky na podporu inflace a ekonomiky v eurozóně. Lze tedy očekávat volatilnější vývoj kurzu eura k dolaru, kolísání již by ale nemělo být tak dramatické jako v druhé polovině uplynulého týdne.

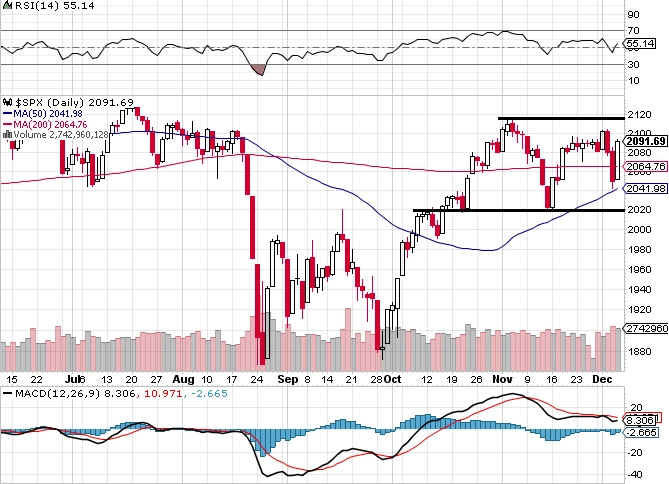

"Negativní fundamentální zprávy a obavy ze zvyšování sazeb Fedu ve čtvrtek vyústily v propad indexu S&P 500 o 1,1 %, aby o den později trh po zvýšení pravděpodobnosti zvýšení úroků posílil o více než 2 %. Díky tomu se S&P 500 vrátil k silné rezistenci v pásmu okolo 2 100 bodů, kterou atakuje od poloviny listopadu. Další hladina odporu je pak na letošních maximech okolo 2 135 bodů. Support zůstává v zóně okolo 2 020 bodů (listopadová minima). Bude letos fungovat sezónnost? Případné prolomení rezistence 2 100 bodů pravděpodobně potvrdí další růst a testování letošních maxim," píše v pravidelném technickém komentáři pro Investiční web opční obchodník a zakladatel serveru Optionslock.cz Josef Košťál. "Připomínám, že loni skončil prosinec zhruba půlprocentní ztrátou. Letos by mohl být opravdu ve znamení loučení se s býčím trendem."

Z důležitých makrodat vyjdou v druhém adventním týdnu v Německu průmyslová výroba a inflace, v Japonsku údaje o HDP, v Číně výsledek obchodní bilance a inflační statistika, v EU zpřesněná zpráva o vývoji HDP a v USA maloobchodní tržby. O nastavení měnové politiky navíc bude rozhodovat britská centrální banka a investoři v ČR si nenechají ujít údaje o průmyslové a stavební výrobě, výsledek obchodní bilance, zprávu o inflaci ani míru nezaměstnanosti.

Výhled pro jednotlivé dny

V noci na pondělí vystoupí s projevem šéf japonské centrální banky Haruhiko Kuroda, dopoledne vyjdou v Německu statistika průmyslové výroby, ve Spojeném království index cen domů banky Halifax, v eurozóně index důvěry investorů od společnosti Sentix a v ČR zprávy o stavební a průmyslové výrobě a výsledek mezinárodního obchodu. V USA bude odpoledne zveřejněn index podmínek na trhu práce, promluví šéf saintlouiského Fedu James Bullard a hospodářské výsledky zveřejní H&R Block.

V noci na úterý vyjdou důležitá data v Japonsku. Země vycházejícího slunce zveřejní zpřesněnou zprávu o vývoji HDP ve třetím čtvrtletí a dále výsledek běžného účtu a obchodní bilance. Výsledek obchodní bilance zveřejní i Čína a investory v Evropě budou dopoledne čekat zprávy o české nezaměstnanosti a průmyslové výrobě nebo zpřesněná zpráva o vývoji HDP eurozóny ve třetím kvartálu. Burzy v Itálii, Španělsku a Portugalsku zůstanou kvůli státnímu svátku zavřené. V zámoří odpoledne vyjdou NFIB index optimismu malých firem a statistika volných pracovních pozic (JOLTS) a výsledky hospodaření zveřejní AutoZone.

Středu zahájí japonské objednávky strojních zařízení a Čína doplní index výrobních cen a inflační statistiku. Dopoledne se v Evropě ponese v duchu německé obchodní bilance a české inflace. V USA pak budou investoři odpoledne zvažovat zprávu o vývoji velkoobchodních zásob a ujít si nenechají ani pravidelnou týdenní zprávu o vývoji zásob ropy na území USA nebo výsledky Costco Wholesale.

V noci na čtvrtek bude novozélandská centrální banka rozhodovat o nastavení měnové politiky (čeká se snížení základní úrokové sazby na 2,5 % z 2,75 %). V Austrálii vyjde série dat z trhu práce, Francie dopoledne přidá údaje o průmyslové výrobě a inflační statistiku, kterou zveřejní později i Řecko, a Spojené království vydá výsledek obchodní bilance. Zasedat navíc budou centrální banky Švýcarska a Spojeného království. Bank of England by měla potvrdit stávající nastavení měnové politiky, tedy základní úrokovou sazbu na úrovni 0,5 % a odkupu aktiv v objemu 375 miliard liber. Ve Spojených státech budou investoři odpoledne zvažovat indexy vývozních a dovozních cen, měsíční zprávu o federálním rozpočtu a pravidelné týdenní statistiky o nových a pokračujících žádostech o podporu v nezaměstnanosti a vývoji zásob zemního plynu na území USA. Kromě toho vyjdou ještě výsledky společností Adobe Systems a Ciena. Odpoledne ještě Kanada zveřejní index cen nových domů a večer promluví šéf německé centrální banky Jens Weidmann.

V pátek vyjdou v Evropě německá a portugalská inflace a italská průmyslová výroba a ECB zveřejní výsledek dalšího kola cíleného dodání likvidity komerčním bankám (TLTRO). V zámoří investory čekají maloobchodní tržby, index výrobních cen, podnikové zásoby a předběžný prosincový ukazatel spotřebitelské důvěry Michiganské univerzity. Maloobchodní tržby odtajní v sobotu brzy ráno i Čína, která přidá ještě zprávu o průmyslové výrobě.

O výhled na další obchodní týden jsme tentokrát požádali Danu Hájkovou, ekonomku z České spořitelny.

Aktualita pro rok 2026

Doporučujeme

Aktuality