Burzovní kalendář (21. 12. - 25. 12. 2015)

Investory čeká zkrácený obchodní týden a oslavy Vánoc. Index S&P 500 od začátku roku klesá zhruba o 2,6 %, do konce roku již ale zásadní data s potenciálem odstartovat Santa Claus rally nepřijdou. Nadcházející týden by tak zásadní zvrat přinést neměl, několik zajímavých statistik v Evropě i USA ale přece jen vyjde.

Ohlédnutí

Nejdůležitější událostí uplynulého týdne a možná i celého letošního roku bylo středeční rozhodnutí měnového výboru americké centrální banky zvýšit poprvé po více než devíti letech základní úrokovou sazbu v USA. FOMC jednohlasně odsouhlasil zvýšení sazby z rekordního minima 0-0,25 %, na němž byla od konce roku 2008, o 25 bazických bodů na 0,25-0,5 %. Naposledy Fed sazbu zvýšil v roce 2006.

V tiskové zprávě, kterou měnový výbor vydal bezprostředně po konci zasedání, stojí, že by se ekonomika USA měla vyvíjet způsobem, který bude vyžadovat pozvolný růst sazeb. Dále FOMC uvedl, že krátkodobě nyní sazby zůstanou pod hodnotami, které jsou očekávány v delším horizontu, a že další vývoj sazeb bude záviset na širokém spektru ekonomických dat.

Šéfka Fedu Janet Yellenová posléze na tiskové konferenci uvedla, že krátkodobě by měla inflace setrvat pod 2% cílem Fedu, avšak ve střednědobém horizontu by se k této úrovni měla přibližovat. Americká ekonomika podle Yellenové dále ožívá, situace na trhu práce se stále zlepšuje a negativní efekty plynoucí z poklesu cen ropy by měly postupně odeznívat.

"Rozhodli jsme se sazbu zvýšit nyní, protože podmínky jsou podle nás pro tento krok dostačující. Zejména kvůli přesvědčení, že inflace se bude přibližovat k cíli a situace na trhu práce se nadále zlepšuje. Jistá rizika sice přetrvávají, celkově ale pokračuje zotavování americké ekonomiky. Uvědomujeme si, že měnová politika působí se zpožděním, proto jsem se rozhodli, že sazbu zvýšíme, abychom se přesvědčili, jaký tento krok bude mít efekt," shrnula Yellenová na tiskové konferenci postoj centrální banky.

Americké akcie krátce po zveřejnění rozhodnutí Fedu kolísaly, nakonec se ale vydaly vzhůru a tři nejsledovanější benchmarky nakonec přidaly od 1,3 % do 1,5 %.

Dolar začal po rozhodnutí Fedu výrazně oslabovat, primárně kvůli holubičímu vyznění tiskové zprávy i následné tiskové konference Janet Yellenové, později ale většinu ztrát smazal a nakonec mírně zpevnil.

"Klíčovou otázkou je nyní tempo a rozsah dalšího růstu sazeb. Jak prohlášení po zasedání FOMC, tak Janet Yellenová na tiskové konferenci hodně zdůrazňovaly postupnost dalšího růstu sazeb. Trh počítá se třemi dalšími růsty sazeb o 0,25 procentního bodu v příštím roce (tedy na 1,25 % pro horní hranu rozmezí), průměrné očekávání členů FOMC je 1,375 % na konci příštího roku. Vzhledem k trvajícímu globálnímu deflačnímu prostředí (jak vlivem poklesu cen komodit, tak vlivem spíše pomalejšího růstu světové ekonomiky a trvající relativně slabé poptávky) i vzhledem ke stále nízké inflaci v USA lze očekávané hodnoty považovat za spíše poněkud vyšší než nižší. Lehce se může stát, že Fed bude zvyšovat sazby ještě pomaleji," řekl po zasedání Fedu Ľuboš Mokráš, ekonom z Fio banky.

Zasedání Fedu zastínilo všechny ostatní události. V týdnu nicméně vyšla i některá důležitá makrodata, například britská inflace, americká inflace, německé indexy ZEW a Ifo a v Evropě i Spojených státech předběžné indexy nákupních manažerů.

Meziroční tempo inflace v USA se v listopadu zvýšilo na 0,5 % z předchozích 0,2 %. Meziměsíčně ceny stagnovaly po říjnovém růstu o 0,2 %. Inflace očištěná o ceny potravin a energií zrychlila na 2 % meziročně z 1,9 %. Meziměsíčně se jádrové ceny zvýšily o 0,2 %, stejně jako v říjnu.

V závěru týdne ze Spojených států přišla ještě jedna důležitá zpráva týkající se ropy. Americká Sněmovna reprezentantů v pátek schválila návrh rozpočtového zákona, který zahrnuje zrušení 40 let starého zákazu vývozu ropy ze Spojených států. Návrh, zajišťující také financování vládních úřadů do září příštího roku, nyní poputuje do Senátu. Zákaz vývozu, který byl zaveden kvůli ochraně strategických zájmů USA, je v posledních letech jednou z příčin, proč je americká lehká ropa WTI dlouhodobě levnější než severomořská ropa Brent. Někteří demokraté se obávají, že zrušení zákazu povede k růstu cen americké ropy na mezinárodní úroveň, a poškodí tak americké rafinérie. Podle serveru CNBC ale bude mít zrušení zákazu exportu pouze malý bezprostřední dopad na americký ropný průmysl.

Kromě Fedu zasedaly v týdnu ještě centrální banky Japonska a ČR. Česká národní banka ve středu potvrdila pokračování režimu, v rámci kterého chce kurz české koruny udržovat poblíž 27 EUR/CZK při ponechání úrokových sazeb na rekordních minimech. Základní úroková sazba je 0,05 %. Devizové intervence spustila ČNB v listopadu 2013. Již před časem banka oznámila, že jejich konec může přijít na přelomu let 2016 a 2017, zároveň ale upozornila, že konec intervenčního režimu může zkomplikovat politika Evropské centrální banky. Ta nedávno dále snížila svou depozitní sazbu a prodloužila program nákupů dluhopisů minimálně do března 2017.

Japonská centrální banka během zasedání, které se konalo v noci na pátek, rozhodla o pokračování uvolněné měnové politiky. Zároveň Bank of Japan oznámila některé dílčí změny v programech na podporu ekonomiky. Banka schválila nový program skupování ETF v ročním objemu 300 miliard jenů, který doplní již probíhající program s ročním objemem tři biliony jenů. Zároveň centrální banka oznámila, že bude dále skupovat dluhopisy s průměrnou maturitou 7-12 let, dosud to bylo 7-10 let.

Shrnutí dění uplynulého týdne na hlavních trzích

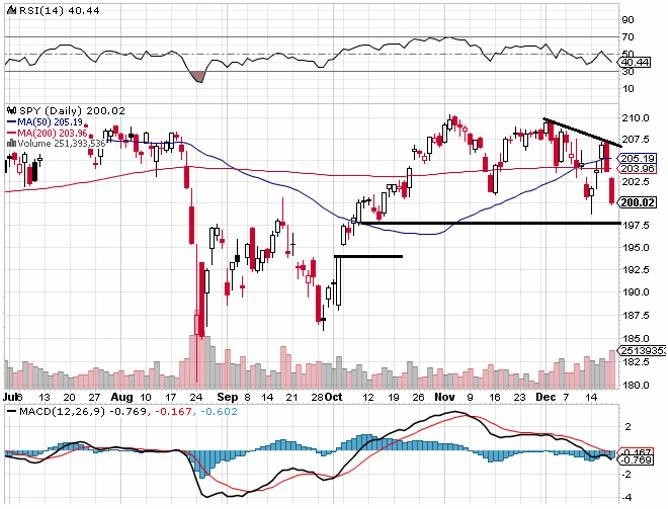

Americké akcie za sebou mají nejednoznačný týden. Jeho první polovina investory navnadila, ve čtvrtek se ale situace otočila, všechny tři nejsledovanější indexy spadly do červených čísel a propad pokračoval i v pátek. Dow v pátek ztratil 2,1 % (více než 367 bodů) na 17 128,55 bodu, širší S&P 500 odepsal 1,78 % na 2 005,55 bodu a Nasdaq Composite uzavřel se ztrátou 1,59 % na 4 923,08 bodu. Na pátek připadl takzvaný quadruple witching, tedy den, kdy končí kontrakty čtyř různých derivátů, a to akciových opcí, indexových opcí, futures na jednotlivé akcie i futures na celé indexy. "Myslím si, že páteční pokles byl spojený s expirací opcí. Nedomnívám se, že byl významný, obzvláště pokud začnou růst ceny ropy," říká Peter Cardillo, hlavní tržní ekonom ve společnosti First Standard Financial. "Nemyslím si, že by pokles naznačoval začátek nějakého trendu," dodává. Za celý týden Dow klesl o 0,79 %, S&P 500 odepsal 0,34 % a Nasdaq Composite přišel o 0,21 %.

Také evropské akcie v závěru uplynulého týdne oslabily, na rozdíl od amerických benchmarků však hlavní západoevropské indexy za celý týden skončily v plusu. Britský index FTSE 100 v pátek odepsal 0,82 %, francouzský CAC 40 1,12 %, německý DAX 1,21 % a regionální STOXX Europe 600 odevzdal 1,01 %. Pozornost investorů se nejen v závěru týdne kvůli propadu cen komodit upírala na sektor základních materiálů. Za celý týden britský FTSE 100 vzrostl o 1,74 % na 6 052,42 bodu, CAC 40 připsal 1,72 % na 4 625,26 bodu a německý DAX posílil o 2,59 % na 10 608,19 bodu. Západoevropský STOXX Europe 600 od pondělí do pátku připsal 1,53 % na 361,23 bodu.

Pražská burza za celý uplynulý týden posílila o 0,4 %. Nejvíce v týdnu zdražily akcie mediální firmy CME (+13,3 % na 66,20 Kč), naopak nejvíce klesla cena akcií O2 C.R. (-4,5 % na 239 Kč).

O2 Czech Republic oznámila úspěšné refinancování předešlého dluhu a zároveň jeho navýšení na 12 ze 7 miliard Kč. "Potenciálně se někteří investoři mohou obávat, že nedošlo k navýšení zadlužení na 15 miliard Kč, což bylo dříve avizováno, my ale daný názor nesdílíme," uvedl Milan Vaníček, analytik z J&T Banky.

Akcie CME dále těžily ze zprávy z předminulého týdne, podle které investor TCS Capital Management, jenž je po Time Warner druhým největším akcionářem firmy, nakoupil asi 1,08 milionu akcií CME za průměrnou cenu 2,34 USD za kus. "Navyšování pozice významnými akcionáři je trhem většinou bráno pozitivně vzhledem k poukázané důvěře ve společnost," říká Vaníček.

Výhled

Příští týden by měl být kvůli vánočním svátkům ve znamení nižší likvidity. "Očekáváme, že investoři budou s blížícím se koncem roku dolaďovat svá portfolia, nečekáme však žádný výrazný trend," říká Vaníček.

Z důležitých dat budou investoři sledovat index důvěry německých spotřebitelů od GfK, finální revizi zprávy o americkém HDP za třetí kvartál, dále údaje o osobních příjmech a výdajích amerických spotřebitelů, finální index spotřebitelské důvěry v USA od Michiganské univerzity nebo japonská data o inflaci a nezaměstnanosti.

Čtvrtletní hospodářské výsledky v nadcházejícím týdnu zveřejní Nike, Micron Technology či ConAgra Foods.

"Situace se mění každým okamžikem. Volatilita S&P 500 po zasedání Fedu neklesla, příští týden by nicméně mohl proběhnout příjemněji. V médiích mají výraznou převahu negativní komentáře, ale medvědí trend na trhu ještě není. Index v prosinci několikrát posílil při silném objemu a stejnou situaci investoři zažili i v opačném směru. Většině asi tak rychlé zvraty nevyhovují, není nad to, když je alespoň trochu jasno. Od začátku prosince S&P 500 ztrácí 4 %. Na to, že je příští týden zkrácený a 24. prosince se na trzích obvykle nic neděje, má index co dohánět," píše v pravidelném technickém komentáři pro Investiční web opční obchodník a zakladatel serveru Optionslock.cz Josef Košťál.

Od pondělí do středy se bude na světových trzích obchodovat jako jindy. Ve čtvrtek zůstanou zcela zavřené burzy v ČR a Německu. Ve Francii a Británii bude ve čtvrtek obchodování zkrácené, stejně jako v USA. V pátek budou burzy zavřené v celé Evropě i USA.

Výhled pro jednotlivé dny

V pondělní vyjdou v Německu index výrobních cen a pravidelná měsíční zpráva centrální banky, v Řecku výsledek běžného účtu a investoři se také dozvědí, jak se vyvíjí spotřebitelská důvěra v eurozóně. Ve Spojených státech bude zveřejněn index aktivity chicagského Fedu.

V úterý dopoledne odtajní Itálie a Švýcarsko obchodní bilanci a v Německu bude zveřejněn index spotřebitelské důvěry od GfK. Odpoledne pak budou investoři zvažovat údaje z amerického trhu práce, a to index cen domů FHFA a prodeje starších domů či index aktivity richmondského Fedu. Většinu pozornosti by na sebe ale měla strhnout finální zpráva o vývoji amerického HDP a údaje o výdajích Američanů na osobní spotřebu za třetí kvartál. Výsledky hospodaření zveřejní Nike, ConAgra Foods a Micron Technology.

Středa bude z celého týdne z pohledu makrodat nejnabitější. Ve Spojeném království vyjde index cen domů, v Itálii data o průmyslových objednávkách a maloobchodních tržbách, ve Francii zpráva o HDP a spotřebitelských výdajích. Zprávu o vývoji ekonomiky vydá i Spojené království, kde vyjdou ještě podnikové investice a výsledek běžného účtu. Ostře sledovaná bude americká zpráva o osobních příjmech a výdajích za listopad. Zveřejněn bude i index jádrových výdajů na osobní spotřebu, preferovaný inflační ukazatel Fedu. Kromě toho budou investoři zvažovat ještě prodeje nových domů, objednávky zboží dlouhodobé spotřeby, finální index spotřebitelské důvěry Michiganské univerzity a také pravidelnou týdenní zprávu o vývoji zásob ropy na území USA. Kanada odpoledne přidá ještě zprávy o HDP a maloobchodních tržbách a hospodářské výsledky zveřejní v USA Lindsay Corporation.

Poslední dva dny nadcházejícího týdne se ponesou v duchu vánočních svátků, a dění na trzích proto bude utlumené.

V noci na čtvrtek zveřejní japonská centrální banka zápis ze svého posledního zasedání a promluví šéf Bank of Japan Haruhiko Kuroda. Spojené království dopoledne zveřejní zprávu o počtu schválených žádostí o hypotéku a v USA odpoledne vyjdou pravidelné týdenní zprávy o počtu nových a pokračujících žádostí o podporu v nezaměstnanosti a vývoji zásob zemního plynu. Pražská burza zůstane ve čtvrtek zavřená, stejně jako většina ostatních trhů v Evropě. V Británii, Francii a Spojených státech bude obchodování zkrácené.

V noci na pátek přijde série důležitých dat z Japonska. Země vycházejícího slunce zveřejní inflační údaje, zprávu o výdajích domácností, míru nezaměstnanosti za listopad a také stavební objednávky a zahájenou výstavbu. V Evropě ani Spojených státech se v pátek obchodovat nebude.

Aktualita pro rok 2026

Doporučujeme

Aktuality