Čtyři střízlivé tržní odhady pro rok 2022

Předvídat vývoj na trzích a v ekonomice je extrémně složité, predikovat jej přesně je pak prakticky nemožné. To je ostatně jeden z hlavních důvodů, proč propagujeme pasivní a široce diverzifikovaný přístup k investování. Přesto se odvážím několik střízlivých odhadů zmínit.

Americký trh nadále poroste

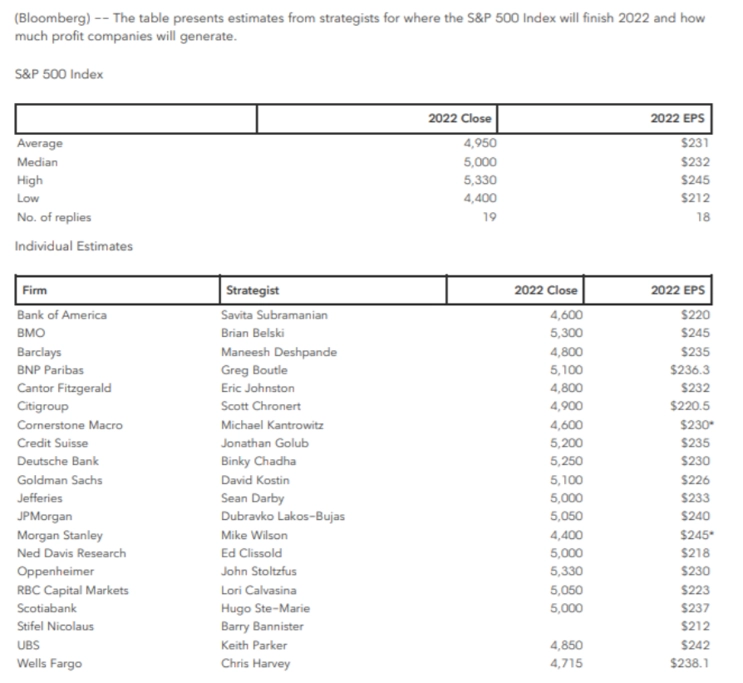

Stejně jako před rokem se akciové trhy mohou jevit předražené a nabízí se otázka, zda nepočkat mimo trh na jisté cenové ochlazení. Pokud se podíváme na odhady velkých amerických investičních bank a dalších institucí, odpověď je spíše záporná. Ty totiž až na výjimky počítají s dalším růstem indexu S&P 500, byť samozřejmě s nižším než v uplynulém roce. Medián odhadů počítá s růstem indexu na 5 000 bodů, což aktuálně znamená jen zhruba 4% růstový potenciál. Nutno však podotknout, že většina odhadů pochází z dřívějších měsíců a nereflektuje prosincový růst, lze tedy předpokládat zvyšování cílových úrovní.

Inflace zůstane vysoká

Minimálně v první polovině roku porostou ceny v České republice tempem mezi pěti a deseti procenty za rok. Zatímco mediálně bude inflace neustálým opakováním možná i začínat nudit, její reálné dopady v ekonomice ještě více rozevřou pomyslné společenské nůžky. Růst cen poškodí zejména domácnosti bez většího množství aktiv, ať už v podobě akcií, nebo třeba nemovitostí. Rozdílovou položkou mezi oběma skupinami bude zejména finanční (a investiční) gramotnost. V průměru se česká inflace v příštím roce vyšplhá na úroveň okolo 6 % a minimálně spořicí účty zůstanou (stejně jako v předchozích letech) bez šance, pokud jde o ochranu hodnoty peněz.

Evropa po letech překoná USA

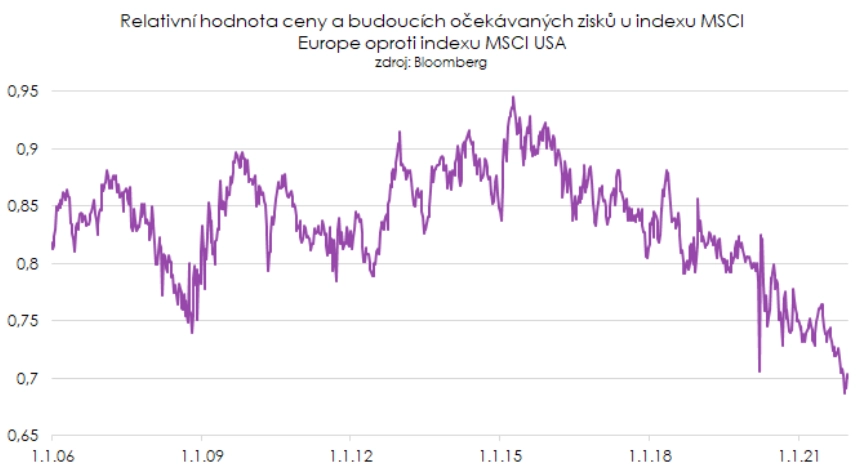

Když se zamyslíme nad největšími a nejrychleji rostoucími firmami, kolik z nich je z Evropy? Pravda je taková, že sázet na evropský trh se v posledních letech příliš nevyplácelo. To ale neznamená, že Evropa nemá co nabídnout. Je zde řada zavedených firem se stabilnější základnou, často dlouhodobě vyplácenou dividendou a v neposlední řadě dobře rozjetou "zelenou agendou". Zdaleka nejlákavěji pak působí valuace evropských akcií v porovnání s americkým trhem. Z pohledu ceny akcií a očekávaných zisků se evropský trh obchoduje vůči americkému se zhruba 30% slevou. Nepoměru si všímají i velké americké investiční banky, které začínají klientům evropské akcie stále více doporučovat, minimálně v dlouhodobějším horizontu. Může tedy mít smysl Evropu ve větší míře zahrnout do portfolia.

Dlouhodobé a pasivní investování bude nadále vítězit

Podle renomovaného průzkumu společnosti SPIVA většina aktivních správců portfolií zaostává za benchmarky. S každým rokem navíc se propast prohlubuje a ve dvacetiletém horizontu dokáže porazit index méně než desetina těchto manažerů. Obrat nepřinesla ani příležitost v podobě prudkého poklesu na jaře 2020, odliv peněz z aktivně řízených fondů do pasivních strategií tak pokračuje. Na nastaveném trendu se nic nezmění a věříme, že Česká republika bude v tomto směru nadále následovat západní trhy.

Aktualita pro rok 2026

Aktuality