Investování ve zpětném zrcátku: Pomalu s tou historií

Při fundamentálním průzkumu akcií se investor jako první zaměří na rozvahu, výkaz zisků a ztrát a výkaz cash flow. Jedná se o výchozí startovní pozici na cestě k poznání vybrané firmy. Jsou zkoumány rozličné ukazatele ziskovosti, likvidity, zadluženosti, aktivity a další, které tvoří základ pro stanovení odhadu vnitřní hodnoty společnosti. Jednou z běžných chyb investorů však bývá až příliš velké přikládání váhy historickým údajům, z nichž často vyvozují chybné závěry, které se následně odrážejí v jejich odhadech vnitřní hodnoty.

Extrapolace trendů bývá nejčastější chybou. Investoři vycházejí z předpokladu, že dosavadní vývojové trendy budou pokračovat i v budoucnu. Řada studií přitom dokazuje, že je podobné uvažování chybné. Velmi trefně shrnul problematiku jeden z nejúspěšnějších investorů světa Warren Buffett, který prohlásil, že kdyby historie byla při investování tím hlavním, potom by byli nejbohatšími lidmi na světě knihovníci.

Velmi zajímavou studií v této oblasti je Returns to Contrarian Investment Strategies: Tests of Naive Expectations Hypotheses, v níž autoři porovnávali vývoj historických tržeb a zisků a jejich schopnost predikovat budoucí tržby a zisky společností. Zároveň se studie věnovala i predikcím analytiků. Součástí výzkumu byly akcie obchodované na burze NYSE a AMEX v období let 1967 až 1991. V případě studie pětiletých odhadů zisků analytiků bylo použito období 1981 až 1992.

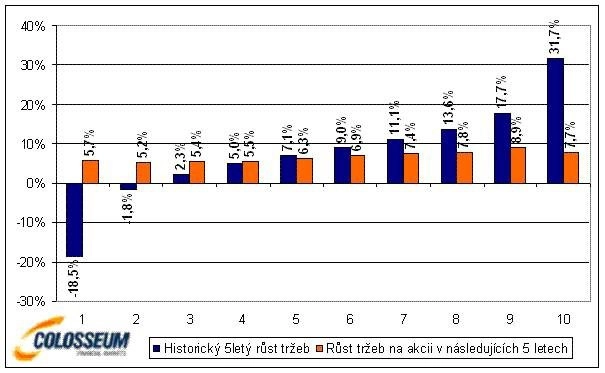

Společnosti byly rozděleny podle tempa růstu zisků a tržeb na akcii v uplynulých 5 letech do 10 stejně velkých bloků. Následně byl zkoumán růst v dalším pětiletém období. Ze závěrů studie vyplývá, že je schopnost predikce budoucích tržeb na základě historického pětiletého tempa růstu velmi omezená.

Společnosti seřazené podle historického pětiletého růstu tržeb na akcii do decilů v období 1967 až 1991 (Zdroj: Tweedy, Browne Company)

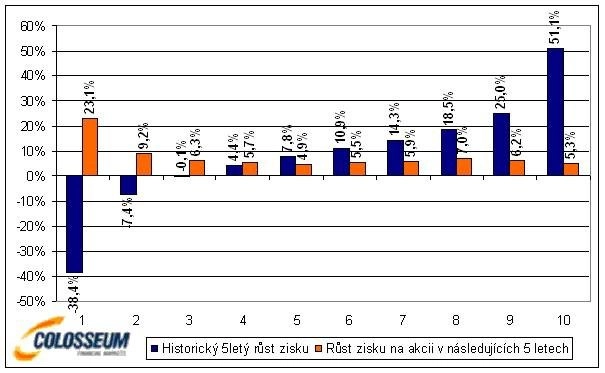

K podobnému závěru se dospělo i při zkoumání zisků na akcii. Růst zde měl dokonce tendence směřovat zpět k průměrným hodnotám. Firmy, které v minulosti zaznamenaly výrazný pokles zisku, překvapily v následujících 5 letech prudkým růstem. Naopak společnosti s největším historickým růstem se vrátily zpět k průměrným úrovním. Do očí bijící jsou rozdíly v případě prvního (-38,4% historický pětiletý růst zisku vs. +23,1% v následujících 5 letech) a desátého decilu (+51,1% historický pětiletý růst zisku vs. +5,3% v následujících 5 letech). Historické tempo růstu nemělo žádnou souvislost s růstem v následujících 5 letech.

Společnosti seřazené podle historického pětiletého růstu zisku na akcii do decilů v období 1967 až 1991 (Zdroj: Tweedy, Browne Company)

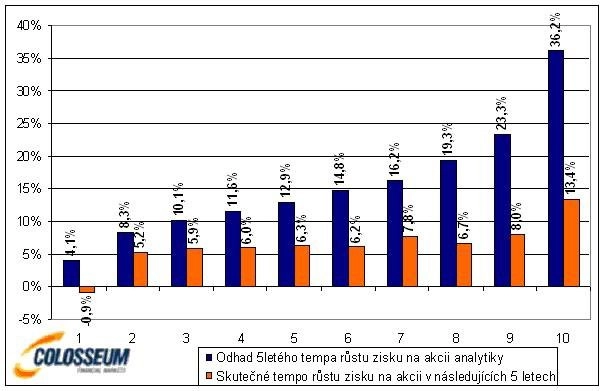

V neposlední řadě zkoumala studie úspěšnost analytiků při predikci tempa růstu zisků firem v následujících pěti letech. Výsledek pravděpodobně příliš čtenářů nepřekvapí. Analytici nebyli schopni správně určit přesné tempo růstu zisků na akcii, přičemž měli tendenci toto tempo výrazně nadhodnocovat. Nejoptimističtější odhady se zároveň ukázaly být nejméně přesné. Mezi predikcemi a skutečným růstem však byla vypozorována korelace. Analytici byli schopni správně definovat akcie s největším a nejmenším tempem růstu v následujících 5 letech.

Společnosti seřazené podle odhadu analytiků do decilů v období 1981 až 1992 (pětiletý růst zisku na akcii) (Zdroj: Tweedy, Browne Company)

Z výsledků studie vyplývá pro investora hned několik skutečností. Je velmi nebezpečné extrapolovat historické trendy. Čím větší je historický růst tržeb, tím obtížnější je pro společnosti udržet podobou výkonnost i v budoucnu. Tempo růstu naopak velmi často klesá zpět k průměrným úrovním. Historické tempo růstu zisků na akcii je při snaze o určení budoucího vývoje velmi špatným ukazatelem.

Z druhého grafu je zřejmé, že firmy, které se v minulosti potýkaly s poklesem zisků, mají tendenci v následujících 5 letech překvapit prudkým růstem. Naopak společnosti s vysokým tempem růstu většinou nejsou schopny toto tempo zopakovat a růst se vrací k průměrným hodnotám, což je velmi často doprovázeno zklamáním v řadách investorů a poklesem cen akcií.

Výše uvedená studie evidentně podporuje kontrariánský přístup v investování. Velmi skepticky je nutné brát odhady analytiků, kteří sice jsou schopni odhalit společnosti, jejichž vyhlídky jsou v následujících 5 letech z hlediska růstu zisků na akcii nejrůžovější a nejhorší, nicméně samotnou výkonnost mají tendenci značně nadhodnocovat.

Závěrem je vhodné podotknout, že na výsledky podobných studií je nutné pohlížet se zdravou skepsí a hledat možné slabiny. Jednou z nich je bezesporu poměrně krátký časový úsek zkoumání. S výše uvedenými závěry se ve společnosti Colosseum nicméně ztotožňujeme. Kontrariánský přístup ve spojení s hodnotovým investováním používáme a jsme přesvědčeni, že se v dlouhodobém horizontu (několika let) jedná o jeden z nejlepších způsobů zhodnocování kapitálu na akciových trzích.

Zdroj: Colosseum

Aktualita pro rok 2026

Aktuality