Od nuly k finančnímu zajištění: Čtyři fáze dlouhodobého budování úspor

Investování a spoření si na horší časy a na stáří je dlouhodobý proces s poměrně jasně danými pravidly. Kdy si začít peníze odkládat a z jakých jednotlivých fází cesta za finančními cíli vzdálenými až desítky let sestává?

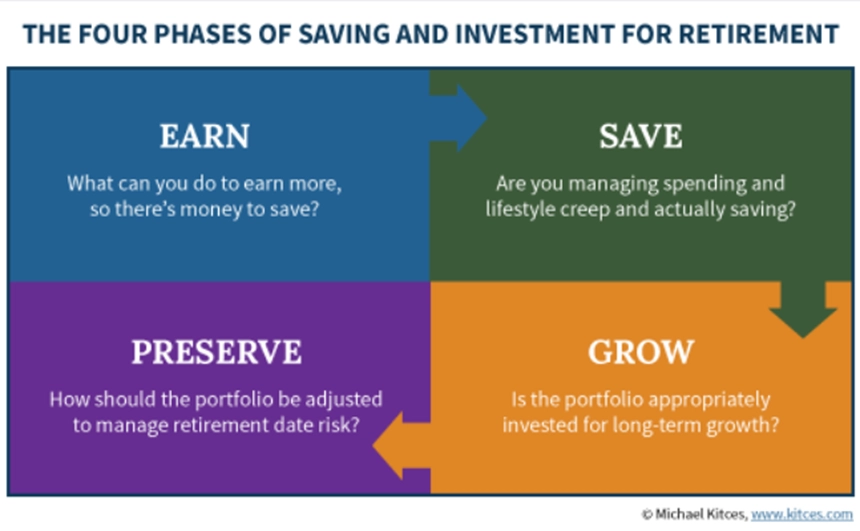

1. Vydělávání

Není úspor a investic bez výdělků. Obecná rada říká, že nejlepším časem, kdy s odkládáním peněz začít, je okamžik, kdy člověk začne být ekonomicky aktivní, tedy s prvním zaměstnáním. Zprvu se ale může být efektivnější potenciální úspory využít na posílení svých dovedností, tedy obecně jimi financovat své další vzdělání a rozvoj. Budoucí příjmy člověka i díky tomu mohou být vyšší, a mohou tak potenciálně zpřístupňovat i ambicióznější finanční cíle.

2. Odkládání

Jakmile se člověku podaří dosáhnout stabilních příjmů, přichází fáze odkládání, ve které je potřeba si vytvářet jak rezervy pro případ neočekávaných událostí (ideálně ve výši příjmů za tři až šest měsíců), tak prostředky určené k využití v delším časovém horizontu, nejčastěji v penzi. Přitom by stále měly pokračovat sebevzdělávání a rozvoj dovedností s cílem neustrnout v kariérním postupu. V ideálním případě by si člověk bokem měl dávat asi pětinu měsíčních příjmů.

3. Zhodnocování

Odkládat si peníze je jen začátek. Efektivním spořením totiž není samotné hromadění peněz, ale až jejich zhodnocování. Jako první napadnou řadu lidí spořicí a termínované účty, ty jsou nicméně určené primárně pro peníze sloužící jako rezerva pro nečekané události. U peněz, které zůstanou bez využití dvě či tři desítky let, je potřeba se zaměřit na investiční nástroje dlouhodobě nabízející zhodnocení nad mírou inflace. To mohou být klasické podílové či burzovně obchodované fondy, jednotlivé instrumenty na akciovém či dluhopisovém trhu nebo třeba aktiva ze segmentu alternativních investic.

4. Uchovávání

S rostoucím věkem (a tedy přibližujícím se koncem investičního horizontu) roste potřeba ochrany hodnoty peněz proti volatilitě. Toho lze dosáhnout omezováním podílu agresivní (růstové) složky portfolia a naopak navyšování podílu jeho defenzivní složky, tedy například přesouváním (části) prostředků z akcií do pevně úročených aktiv. Část portfolia lze ovšem dále výrazněji zhodnocovat jejím ponecháním v agresivnějším nastavení. Z pohledu čerpání prostředků je pak potřeba pracovat i s daňovou optimalizací a vhodné je myslet i na dědictví.

Zdroj: Kitces.com

Aktuality