AT&T: I po spin-offu WarnerMedia zajímavá dividendová akcie?

V roce 2016 společnost AT&T oznámila záměr koupit mediální kolos Time Warner, aby obchod o dva roky později dovedla do úspěšného konce. Tedy úspěšného, po necelých třech letech tuto společnost, nyní již jako WarnerMedia, odvrhuje a spojuje s firmou Discovery. Média a streaming ať si frčí po vlastní koleji, AT&T se chce soustředit na telekomunikace. Je i tak (nebo snad právě proto opět) zajímavou dividendovou sázkou? Zeptali jsme se domácích tržních odborníků.

Petr Lajsek (Colosseum)

Spin-off WarnerMedia ze skupiny AT&T potvrzuje, že akvizice Time Warner byla velice nákladnou chybou. K akvizici došlo před necelými třemi lety a její cena se vyšplhala na 108 miliard USD, které byly získány převážně dluhovým financováním. AT&T od té doby vynaložila nemalé náklady na integraci Time Warner do své struktury. Tyto náklady bude muset nyní vynaložit opět, a to na oddělení společnosti. Partnerem bude společnost Discovery, která zkombinuje svá aktiva s odloučenou společností do nové entity. Akcionáři AT&T obdrží 71 % v nové firmě, zbytek připadne akcionářům Discovery. K dokončení transakce má dojít v polovině roku 2022.

Pro akcionáře AT&T se nejedná o špatnou zprávu. Firmu dlouhodobě trápilo vysoké zadlužení, a spin-off tak i přes další náklady dává smysl. Akcionáři však musejí očekávat vyšší volatilitu a také snížení dividendového výnosu v nejbližší době.

zdroj: Google Finance

Ondřej Hartman (FXstreet.cz)

Podle mě bude AT&T po opětovném zaostření "na dráty" nadále dlouhodobě nabízet solidní dividendu. Spin-off působí jako snaha ukousnout si dílek z rostoucího streamingového koláče. Uvidíme, zda trh Netflixu po nástupu Disney+, Prime Video od Amazonu a dalších nebude již příliš zahlcený. Zvláště v době, kdy se stále více proočkovaná populace začíná zvedat od televizí.

Tomáš Vranka (XTB)

AT&T v posledních letech udělala několik na první pohled zmatečných kroků. Nákup mediálního koncernu Time Warner tak nepochybně působil, v roce 2019 nicméně mediální segment tvořil již pětinu tržeb firmy. Vedení společnosti si za akvizicí stálo, před pár měsíci se ale začalo spekulovat o odloučení v té době již WarnerMedia do samostatné firmy, což se na jaře potvrdilo. AT&T se tak v podstatě vrací o pár let zpět a měla by se moci lépe soustředit na svůj primární byznys, tedy komunikační a internetové služby v době přechodu na sítě 5G.

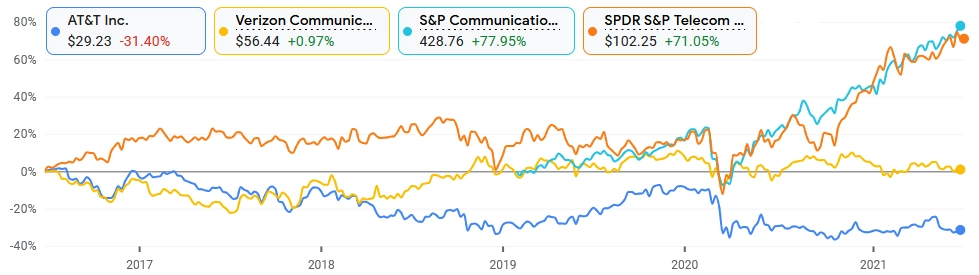

Akcie AT&T v posledních pěti letech zaostaly nejen za konkurenčním Verizonem, ale i za širšími indexy akcií firem z odvětví komunikačních služeb a telekomunikací, zdroj: Google Finance

AT&T se spin-offem zbaví zhruba 43 miliard USD dluhu (stále bude dlužit okolo 160 miliard), přijde ale také o část tržeb. Podle zatím známých informací by společnost měla výrazně snížit vyplácenou dividendu (mělo by jít o zhruba 40-45 % volného cash flow, z hlediska dividendového výnosu by mělo jít o pokles z přibližně 7 % na 3,5-4 % ročně). Na americké poměry je 4% dividenda stále slušná, ale ani zdaleka již AT&T nebude patřit k dividendovým hvězdám indexu S&P 500, byť stále bude v nejlepší padesátce.

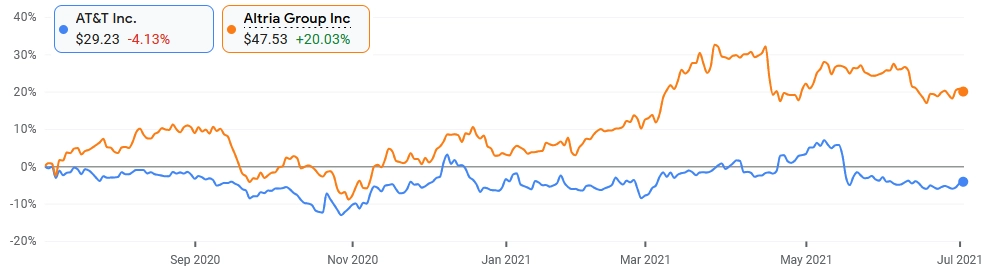

Firmě v konečném důsledku může spin-off pomoci. Bude moci více řešit svůj primární byznys a nižší dividenda může přispět k rychlejšímu splácení dluhů. Řada investorů ale jistě držela akcie AT&T hlavně kvůli štědré dividendě, motivace pro nákup či držení titulu se tedy jednoznačně změní. Umím si představit, že část investorů dá přednost jiným firmám z indexu s podobnou dividendou, například tabákové firmě Altria, která také vyplácí zhruba ročně zhruba 7 %, případně některým evropským společnostem. Zajímavé pak bude sledovat také novou společnost Warner Bros. Discovery, která bude mít v rámci streamingového trhu velkou výhodu v podobě rozsáhlé a různorodé knihovny již hotových filmů, seriálů a televizních pořadů.

zdroj: Google Finance

Aktualita pro rok 2026

Aktuality