Americké akcie: Býčí výskok na poslední chvíli

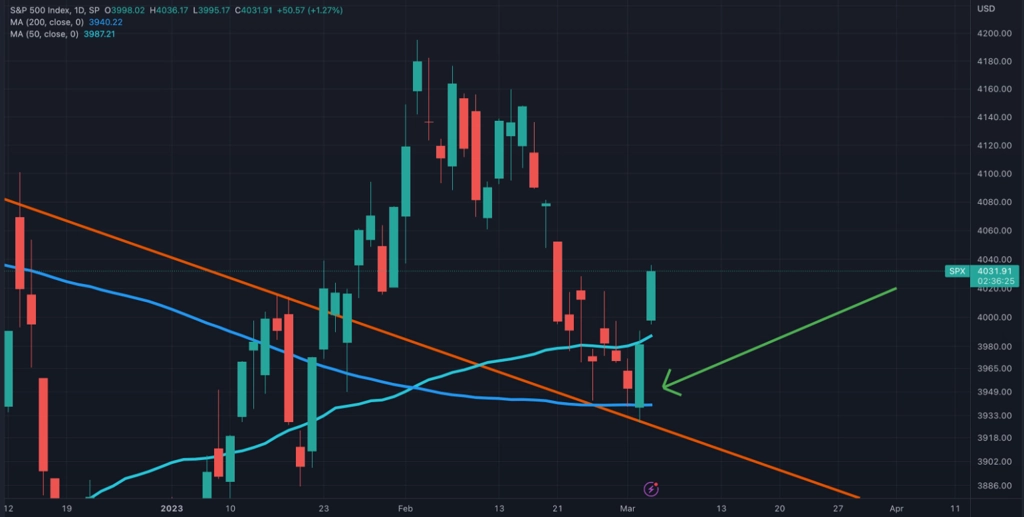

Výnosy amerických vládních dluhopisů na přelomu února a března rostly a s tím se pod tlak dostaly ceny akcií na Wall Street. Obchodníci ale ve čtvrtek a v pátek posunuli akciový index S&P 500 výrazně výše poté, co se jeho pokles zastavil na důležitých technických úrovních. Akciovému trhu jako kdyby se zkrátka nechtělo výrazněji klesat.

Výnosy amerických vládních dluhopisů po většinu týdne rostly a s nimi klesaly ceny akcií. Ve čtvrtek a v pátek ale přišel obrat a index S&P 500 uzavřel na týdenní bázi se ziskem 1,90 %. Ve čtvrtek se index svezl intradenně až pod 3 930, odrazil se ale od 200denního klouzavého průměru a uzavřel zpět těsně pod 4 000. V pátek pak bez problému prorazil nad psychologicky zajímavou kulatou hladinu a posunul se až nad 50denní klouzavý průměr. Od poloviny listopadu index ale hledá jasný směr a drží se v pásmu 3 800 až 4 200. K horní hraně tohoto rozpětí mu chybí necelá 4 %.

Čtvrteční a páteční odraz v detailu.

Obdobný vývoj, jaký prodělal index S&P 500, proběhl také na Nasdaqu.

Zejména čtvrteční vývoj na akciovém trhu byl pozoruhodný. Právě ten den totiž vzestup výnosů amerických vládních dluhopisů dospěl do fáze, kdy po delší době 10leté bondy vynášely přes 4 %. To trh vnímal jako významný psychologický moment. Akcioví obchodníci nicméně ubránili sledované technické úrovně a zaveleli do útoku.

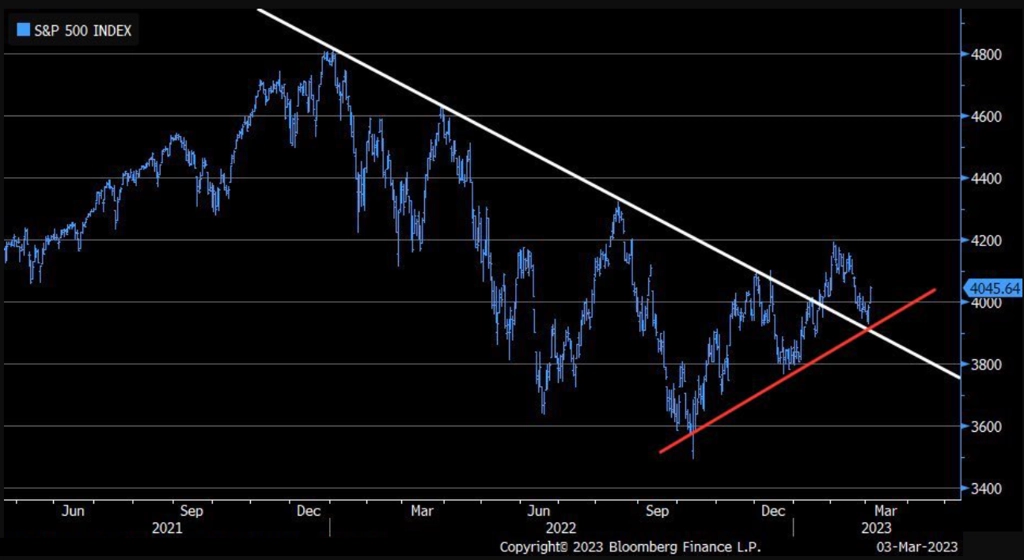

Do hry se v týdnu vrátila i dobře známá linie sestupného trendu z loňského roku. Ta zafungovala tentokrát jako support. Tuto roli ostatně potvrdila i linie vzestupného krátkodobějšího trendu, kterou lze do grafu vepsat od loňského října.

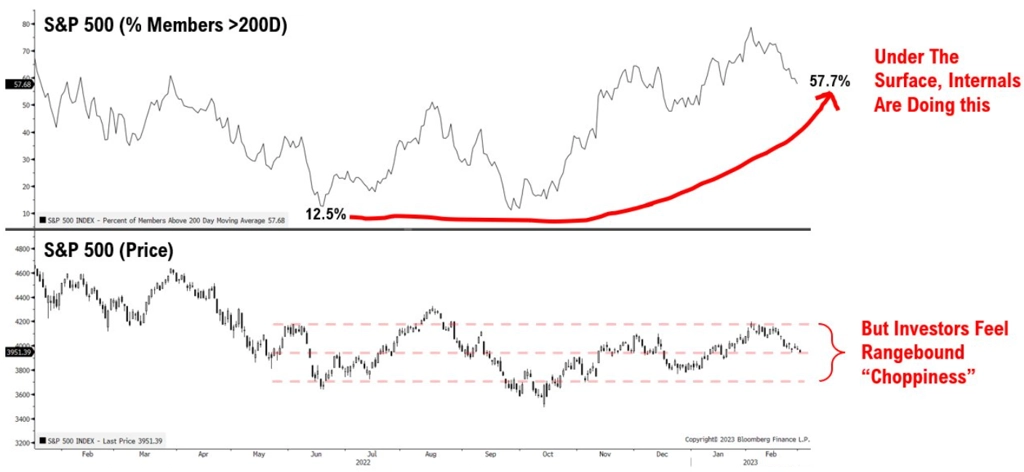

Index S&P 500 se již řadu měsíců pohybuje v pásmu zhruba 400 bodů a na měsíční bázi již dlouho nedokázal uzavřít nad 4 150. Pohyb ve zmíněném rozpětí nicméně provází výrazné zvýšení podílu jednotlivých titulů nad 200denním klouzavým průměrem (zůstává asi navždy otevřenou otázkou, proč zrovna 200denní průměr se ustálil jako tak ostře sledovaný ukazatel technické analýzy).

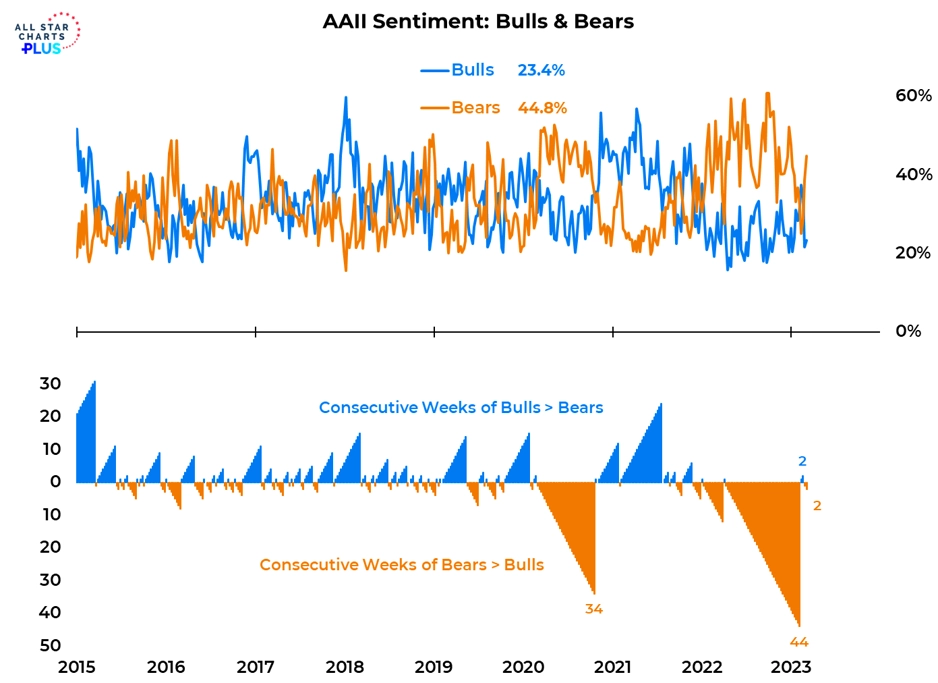

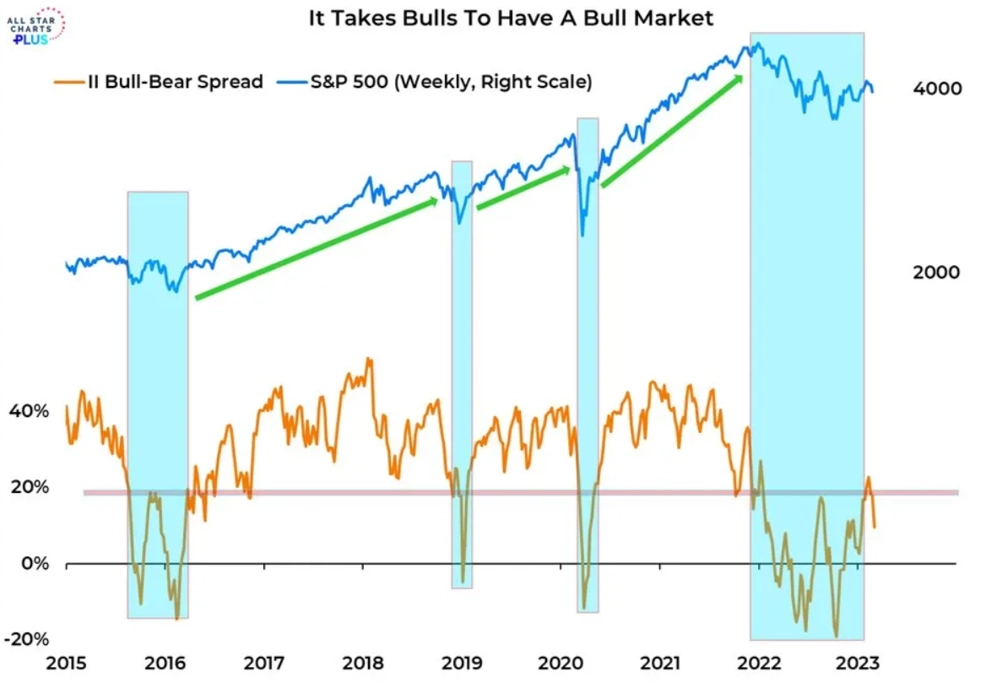

Technicky zajímavě působící odraz cen akcií výše proběhl paradoxně v týdnu, kdy masivně narostl pesimismus mezi americkými individuálními investory. Jen pár týdnů poté, kdy po mnoha měsících získali převahu býci, narostl prudce podíl medvědů.

Býčí trendy se přitom bez býků špatně formují a udržují.

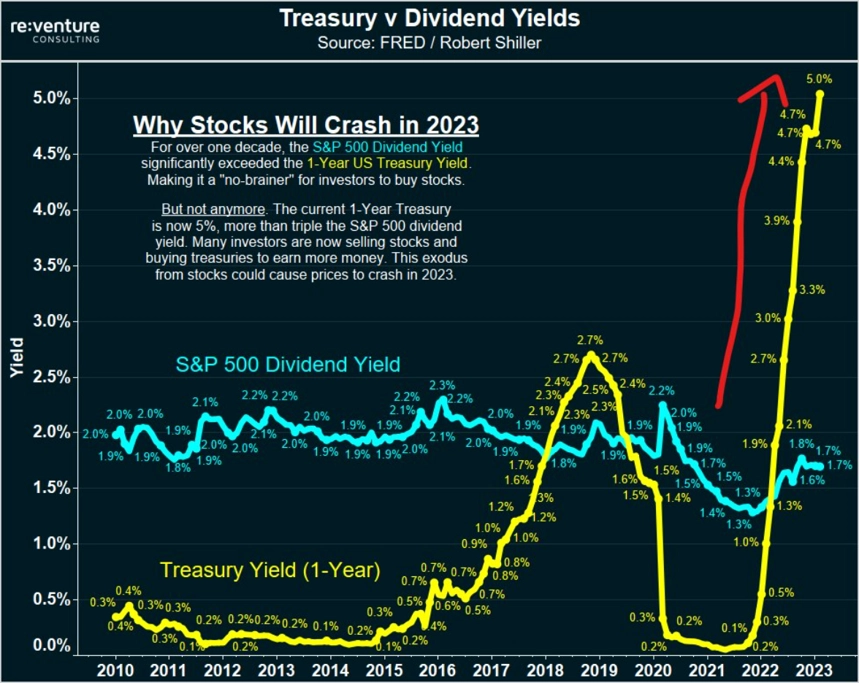

Ale pozor, rostoucí výnosy amerických vládních dluhopisů mohou být pro akciové býky problém nejen z hlediska ocenění akcií. Vyšší výnosy bezpečných krátkodobých bondů americké vlády mohou lákat k nákupům investory, jejichž hlavním každoročním cílem je vygenerovat dostatek hotovosti. Ti jsou zvyklí "sázet" na dividendové tituly, výnosy z dividend se ale krčí ve stínu vysokých úroků na trhu s dluhopisy.

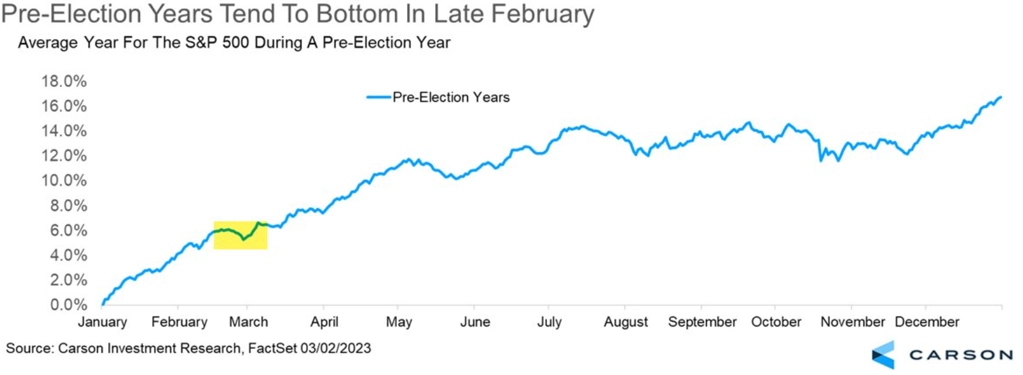

V USA je nyní takzvaně předvolební rok, protože na podzim 2024 Američané budou volit prezidenta. V předvolebních letech má akciový trh v průměru mít své minimum za sebou s koncem února. Býci by jistě byli rádi, kdyby historický vzoreček letos zafungoval.

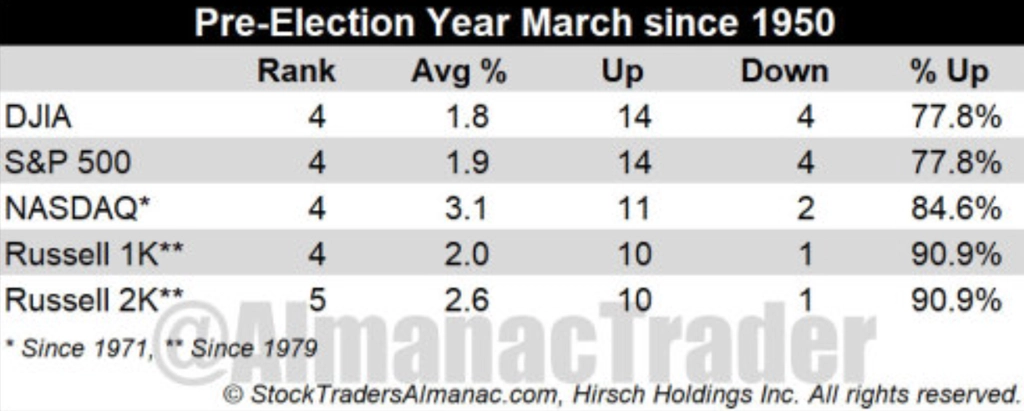

Na solidní celoroční výsledek, který je z grafu výše patrný, přitom trh zhusta zadělává třeba i v březnu. Kolik ale bylo od roku 1950 březnů, ve kterých se akciový trh musí vyrovnávat s inflací jen postupně klesající ze 40letého maxima a tak prudkým růstem sazeb Fedu?

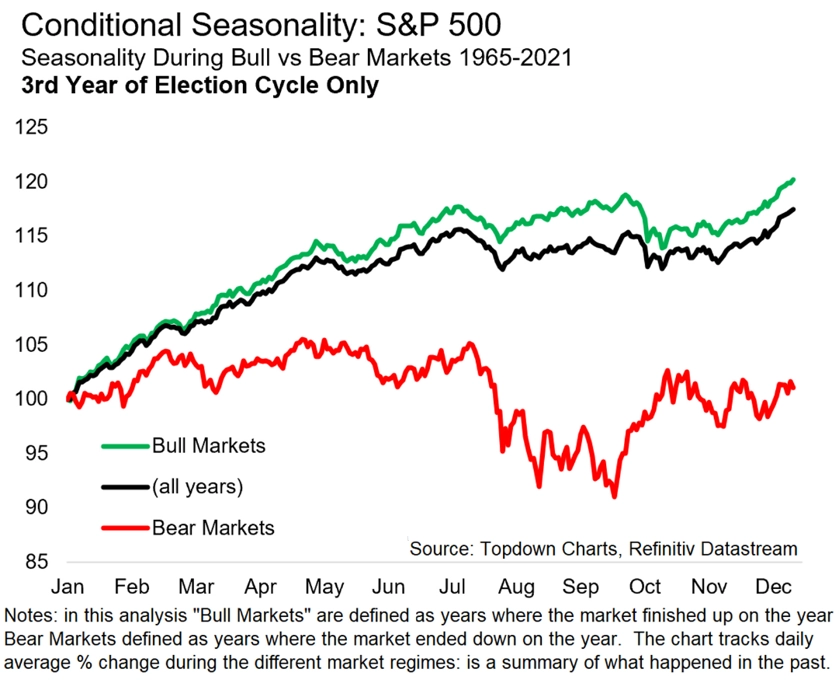

Ale ani s těmi průměrnými předvolebními roky to není tak úplně jednoduché. Když je totiž na akciovém trhu medvědí trend, ani předvolební roky nejsou žádná sláva.

Zdroj: Bloomberg, All Star Charts, LPL Financial, @TheCryptoLark, TOPDOWN CHARTS, Fundstrat Global Advisors, Reventure Consulting, Almanac Trader, @yuriymatso

Aktualita pro rok 2026

Aktuality