Burzovní kalendář (12. 2. - 16. 2. 2024)

Dění na trzích nadále dominuje výsledková sezóna, ve Spojených státech již nicméně pomalu doznívá. Nadcházející týden nabídne vedle hospodářských čísel firem jako Coca-Cola, Cisco Systems nebo Coinbase Global také americkou inflaci a maloobchodní tržby nebo průmyslovou výrobu a vývoj HDP v eurozóně.

Ohlédnutí

"V uplynulém týdnu se investoři zaměřili na pokračování výsledkové sezóny a geopolitiku. Výsledková sezóna nadále dodávala zajímavá pozitivní překvapení. Asi největším byla firma Arm (za týden +55 % při tržní kapitalizaci 112 miliard USD), která se zabývá vývojem, designem a strukturou čipů. Geopolitika (Ukrajina, Gaza či Rudé moře) byla nadále zdrojem znepokojivých informací, nicméně bez dalšího teoretického rozšíření o přímé zapojení zemí jako Írán je to pro trhy prozatím limitovaná hrozba," napsal analytik z J&T Banky Milan Vaníček.

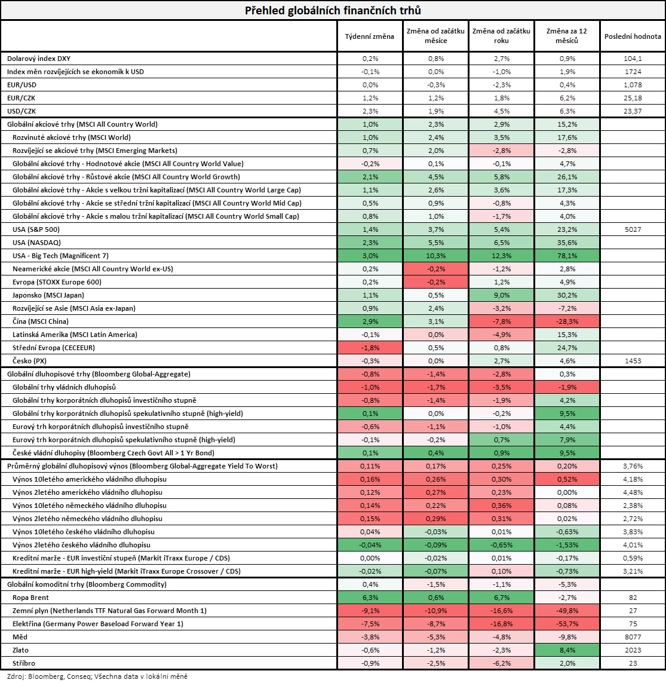

Americký akciový index Dow v týdnu vzrostl o 0,04 %, širší S&P 500 posílil o 1,37 % a index technologického trhu Nasdaq Composite si připsal 2,31 %. Panevropský index STOXX Europe 600 za týden přidal 0,19 %, britský FTSE 100 se snížil o 0,56 %, německý DAX přidal 0,05 % a francouzský CAC 40 zpevnil o 0,73 %. Akcie na pražské burze podle indexu PX oslabily o 0,3 %, když nejvýraznější pokles postihl akcie Pilulky Lékárny, naopak největší posílení zaznamenaly akcie Komerční banky.

Index S&P 500 ve čtvrtek poprvé v historii vystoupil nad 5 000 bodů, uzavřel ale mírně pod touto psychologicky důležitou úrovní. V pátek se znovu dostal nad pětitisícovou hladinu a uzavřel na 5 026,61 bodu.

"Nejširší globální akciový index MSCI All Country World posílil v týdnu o 1,0 %. Největší zisk zaznamenala skupina největších amerických titulů 'Magnificent 7' (+3,0 %) a čínské akcie (MSCI China +2,9 %). Největší ztrátu naopak zaznamenaly akcie ve střední Evropě, jejichž index CECEEUR odepsal 1,8 %. Dluhopisům se nedařilo, jejich nejširší globální index Bloomberg Global-Aggregate odepsal 0,8 %," shrnul dění na trzích stratég Michal Stupavský ze společnosti Conseq Investment Management.

Na poli makrodat se investoři zaměřili mimo jiné na finální lednové indexy nákupních manažerů ve službách a finální kompozitní PMI, dále na výrobní inflaci a maloobchodní tržby za eurozónu, německou průmyslovou výrobu a inflaci, americkou obchodní bilanci se zbožím nebo čínskou inflaci. V Česku vyšly zprávy o průmyslové a stavební výrobě, obchodní bilanci, maloobchodních tržbách, nezaměstnanosti a devizových rezervách ČNB a ve čtvrtek centrální banka jednala o nastavení měnové politiky.

Bankovní rada České národní banky snížila základní úrokovou sazbu o půl procentního bodu na 6,25 %. Sazba klesla podruhé v řadě, na prosincovém jednání ji ČNB snížila o čtvrt procentního bodu ze 7,00 %. Sazba je nyní na nejnižší úrovni od června 2022. Analytici snížení sazby očekávali, rozcházeli se ale v odhadu, jak výrazný pokles bude. Pro snížení základní sazby o půl procentního bodu hlasovalo šest ze sedmi členů rady, jeden člen navrhoval ještě razantnější pokles o 0,75 procentního bodu.

Hospodářské výsledky ve Spojených státech zveřejnily mimo jiné společnosti McDonald's, ON Semiconductor, Caterpillar, Ford Motor, Uber Technologies, CVS Health, Yum! Brands, Fox, Mattel, Walt Disney nebo PepsiCo a na velkých evropských burzách například UniCredit, BP, UBS Group, TotalEnergies, Société Générale, A.P. Møller-Mærsk, Siemens a AstraZeneca. Na pražské burze čísla za poslední loňské čtvrtletí a celý rok 2023 představila Komerční banka.

Komerční bance loni klesl čistý zisk meziročně o 11,4 % na 15,61 miliardy korun. Celkové výnosy se jí snížily o 6,3 % na 36,20 miliardy korun a provozní náklady jí stouply o 8,2 % na 17,32 miliardy korun. Představenstvo banky navrhuje výplatu dividendy 82,66 Kč na akcii, tedy v celkovém objemu téměř 16 miliard korun. O výplatě rozhodne valná hromada, která se uskuteční 24. dubna. Dividenda za rok 2022 činila 60,42 Kč na akcii.

Týden do 9. února na amerických trzích

Týden do 9. února na evropských trzích

Týden do 9. února na pražské burze

Výhled

"Také příští týden bude hlavně o výsledkové sezóně jak v zámoří, kde bude spíše dobíhat, tak v Evropě. Doposud byly firemní výsledky důvodem k optimismu a očekáváme, že se tato pozitivní vlna udrží i pro nadcházející týden. Vedle výsledkové sezóny se trh zaměří na úterní americká data o spotřebitelské inflaci, kde se očekává další pokles. Aktuálně jsou tyto údaje pečlivě sledovány s ohledem na budoucnost měnové politiky v USA," poznamenal Milan Vaníček z J&T Banky.

Z makrodat budou investoři vyhodnocovat britskou nezaměstnanost, výrobní inflaci, průmyslovou výrobu, HDP nebo maloobchodní tržby, dále index důvěry investorů v německou ekonomiku od ZEW, americkou výrobní a spotřebitelskou inflaci, maloobchodní tržby a průmyslovou výrobu a za eurozónu průmyslovou výrobu, HDP nebo obchodní bilanci.

"Ve čtvrtek Český statistický úřad vydá široce očekávanou zprávu o lednové inflaci v ČR. Ta má potenciál výrazně ovlivnit úroveň meziroční inflace po zbytek celého roku, a tedy i komunikaci a další kroky ČNB. Podle našeho odhadu meziroční růst spotřebitelských cen na začátku letošního roku zpomalil na 2,7 %, zvýšenou nejistotu však přinášejí změny některých daní a vah ve spotřebním koši. Lednová inflace je již v úterý na programu také v USA, kde se pravděpodobně také snížila pod 3 %. V eurozóně očekáváme ve středu silný údaj o prosincové průmyslové produkci, který by měl zčásti přispět k vzestupné revizi dynamiky HDP za 4Q2023," shrnul hlavní události, které bude sledovat, ekonom Jaromír Gec z Komerční banky.

Hospodářské výsledky ve Spojených státech zveřejní mimo jiné společnosti Goodyear Tire & Rubber, Coca-Cola, Lyft, Airbnb, Kraft Heinz, Cisco Systems nebo Coinbase Global, v západní Evropě například Heineken, Commerzbank či Airbus a na pražské burze Kofola ČeskoSlovensko.

"Kofola by podle své projekce měla dosáhnout celoročního provozního zisku EBITDA na horním okraji původního cíle, tedy 1,25 miliardy Kč, růstu tržeb o 11 % a zadlužení do trojnásobku čistého dluhu vůči EBITDA. Naše odhady indikuji celoroční EBITDA 1,26 miliardy Kč," napsal analytik Bohumil Trampota z Komerční banky. "Předpokládáme, že zhruba od začátku roku začne Kofola konsolidovat akvírované pivovary. Očekáváme informace k jejich hospodaření nebo třeba indikaci, jak může vyšší DPH na nealkoholické nápoje ovlivnit poptávku. Zisk EBITDA za celý rok 2024 by se mohl pohybovat kolem 1,5-1,6 miliardy Kč," doplnil. Podle analytiků z J&T Banky vykáže Kofola nárůst tržeb o 11,5 % na 8,78 miliardy Kč. Výsledek EBITDA podle nich dosáhne 1,28 miliardy Kč (meziročně +19,5 %).

"Index S&P 500 vzrostl na týdenní bázi popáté v řadě. Korekce dříve či později přijde, to ale neznamená automaticky nic negativního. K testování nejbližší podpory by došlo při poklesu o 4,5 % ze současné úrovně, což není na akciovém trhu žádný výrazný pohyb. Výrazným problémem pro akciové býky by bylo zřejmě až prolomení silného supportu na 4 600," napsal v pravidelném technickém komentáři k dění na americkém akciovém trhu opční obchodník Josef Košťál.

Zdroj: StockCharts.com

Makroekonomický kalendář

Pondělí na makrodata bohaté nebude, ze zajímavějších údajů vyjde jen večer bilance amerického federálního rozpočtu.

V noci na úterý Japonsko zveřejní výrobní inflaci. Dopoledne se investoři zaměří na britskou nezaměstnanost, švýcarskou inflaci nebo na index ekonomické důvěry ZEW pro Německo a eurozónu. Spojené státy odpoledne doplní inflační data.

Středeční dopoledne bude patřit britské výrobní a spotřebitelské inflaci, indexu cen britských rezidenčních nemovitostí od DCLG nebo průmyslové výrobě a HDP za eurozónu.

Ve čtvrtek nad ránem Japonsko zveřejní zprávy o HDP a průmyslové výrobě a Austrálie přidá data z trhu práce. Dopoledne Británie vydá zprávy o HDP, průmyslové výrobě a obchodní bilanci a Eurostat za eurozónu výsledek obchodní bilance. Odpoledne se pak investoři ve Spojených státech zaměří na maloobchodní tržby, indexy dovozních a vývozních cen, index průmyslové aktivity newyorského Fedu (Empire State index), index průmyslové aktivity filadelfského Fedu, průmyslovou výrobu, podnikové zásoby, index trhu rezidenčních nemovitostí od NAHB nebo na pravidelnou týdenní zprávu o počtu nových a pokračujících žádostí o podporu v nezaměstnanosti.

Páteční dopoledne nabídne německý index velkoobchodních cen nebo britské maloobchodní tržby a odpoledne vyjdou ve Spojených státech výrobní inflace, předběžný únorový index spotřebitelské důvěry Michiganské univerzity a statistiky vydaných stavebních povolení a zahájené výstavby.

Z makroekonomického výhledu Komerční banky:

- V USA budou zveřejněny lednová inflace, maloobchod a průmyslová produkce. Celková inflace podle našeho odhadu poklesla na 2,9 % meziročně a jádrová na 3,8 %. Dynamiku jádrových spotřebitelských cen v zámoří drží vysoko zejména imputované nájemné. Jeho meziměsíční nárůsty přitom stále nejsou konzistentní s dlouhodobým dosahováním 2% inflačního cíle Fedu. Solidní meziměsíční dynamiku (+0,4 %) by podle našeho odhadu měly zaznamenat lednové maloobchodní tržby bez aut. Zrychlení meziměsíčního růstu na 0,3 % pak předpokládáme u průmyslové produkce. V návaznosti na nedávná překvapivě silná data jsme upravili svůj výhled vývoje americké ekonomiky. Nově již letos neočekáváme recesi a zároveň počítáme jen s trojím snížením úrokových sazeb Fedu.

- Ekonomika eurozóny podle našeho odhadu nakonec v závěru loňského roku mezičtvrtletně mírně vzrostla. Očekáváme, že dynamika HDP za 4Q2023 bude oproti bleskovému odhadu (0,0 % mezikvartálně) vzestupně revidována na +0,2 %, a to díky silnější průmyslové výrobě. Ta podle nás v prosinci vzrostla meziměsíčně o silných 2,2 %. V 4Q2023 by se tak průmyslová produkce eurozóny měla zvýšit o 0,5 % mezikvartálně po předchozích pěti poklesech v řadě. Struktura růstu ekonomické aktivity eurozóny bude zveřejněna až 8. března, na základě již zveřejněných dat nicméně odhadujeme, že hlavním tahounem byl na výdajové straně čistý vývoz a mírně kladný příspěvek zaznamenala i spotřeba domácností. Naopak fixní investice a změna stavu zásob pravděpodobně přispěly negativně.

- Česká míra meziroční spotřebitelské inflace se pravděpodobně po více než dvou letech v lednu vrátila do tolerančního pásma cíle ČNB, když klesla z prosincových 6,9 % na 2,7 % meziročně. Na tom se částečně podílelo odeznění efektu nižší srovnávací základy z konce roku 2022, kdy byl zaveden úsporný energetický tarif. Nebýt toho, meziroční inflace by podle ČSÚ v prosinci činila již 4,2 %. Zatímco růst regulovaných a jádrových cen by měl v lednu zůstat nad 2 %, ceny potravin (včetně vlivu nižší DPH) a pohonných hmot byly pravděpodobně meziročně nižší. Z meziměsíčního pohledu bylo podle našeho odhadu letošní lednové přecenění méně výrazné, když ceny oproti prosinci vzrostly o 1,8 %, zatímco v roce 2023 o 6 % a v roce 2022 o 4,4 %. Zvýšenou nejistotu však přinášejí změny DPH, nárůst spotřebních daní na alkohol a tabák a rovněž úprava vah ve spotřebním koši.

Doporučujeme

Aktuality