Burzovní kalendář (26. 4. - 30. 4. 2021)

Závěr dubna bude patřit další sérii hospodářských výsledků firem a zasedání americké centrální banky. Na pražské burze se ve čtvrtek čísly za první kvartál pochlubí MONETA Money Bank a v pátek O2 Czech Republic a Erste Group Bank, v zámoří na trh čísla za první tři měsíce letošního roku pošlou mimo jiné Apple, Microsoft, Facebook, Alphabet a Amazon nebo Boeing a QUALCOMM.

Ohlédnutí

Pro americké i evropské akciové indexy byl uplynulý týden ztrátový. Ve Spojených státech benchmark Dow klesl o 0,46 %, širší S&P 500 se snížil o 0,13 % a index technologického trhu Nasdaq Composite odepsal 0,25 %. Panevropský index STOXX Europe 600 oslabil o 0,78 %, britský FTSE 100 se snížil o 1,15 %, německý DAX klesl o 1,17 % a francouzský CAC 40 přišel o 0,46 %. Akcie na pražské burze za týden podle indexu PX odepsaly procento a půl.

"Uplynulý týden patřil výsledkové sezóně a zasedání ECB a jeho konec informaci o připravovaném razantním zvýšení daně z kapitálových příjmů pro vysokopříjmové skupiny v USA. Začátek výsledkové sezóny za první čtvrtletí prozatím přináší výrazná pozitivní překvapení, což napomáhá udržovat akciové indexy poblíž historických maxim. ECB podle očekávání ponechala úrokové sazby beze změny a potvrdila pokračování velice uvolněné měnové politiky," napsal analytik Milan Vaníček z J&T Banky.

Týden do 23. dubna na amerických trzích

Týden do 23. dubna na evropských trzích

Týden do 23. dubna na pražské burze

Z ekonomických údajů se investoři zaměřili na britskou nezaměstnanost a inflaci a maloobchodní tržby, předběžné dubnové indexy nákupních manažerů, prodeje nových a starších domů ve Spojených státech nebo na japonskou průmyslovou výrobu. Zasedaly také centrální banky Číny a Ruska. PBoC ponechala sazby beze změny, zatímco ruská měnová autorita překvapivě zvýšila základní úrok na 5 % z 4,5 %.

Do výsledkové sezóny ve Spojených státech přispěly společnosti Coca-Cola, IBM, Johnson & Johnson, Procter & Gamble, Travelers, Netflix, Verizon Communications, AT&T, Intel nebo American Express, v západní Evropě hospodářská čísla odtajnily Credit Suisse Group či Daimler a na pražské burze vybrané provozní ukazatele zveřejnil vývojář antivirového softwaru Avast.

Z korporátních událostí investory dále zaujalo představení nových produktů americké společnosti Apple. "Překvapením nicméně byla jen nová barevná varianta iPhonu 12, a investoři tak (z pohledu ceny akcií) na novinky výrazněji nereagovali. Mluví se především o lokalizačních štítcích AirTags. Ty žádnou dechberoucí novinkou na poli technologií nejsou, přesto v jejich případě má firma Apple jednu nespornou výhodu - miliardu iPhonů po celém světě, které pomáhají v hledání ztracené věci," napsal Martin Luňáček z české robo-advisory platformy Portu.

Výrazně spadly kurzy kryptoměn, a to kvůli obavám stran jejich regulace a zisků z nich plynoucích v souvislosti s komentáři guvernéra Fedu Jeromea Powella a šéfky americké státní kasy Janet Yellenové. Bitcoin se svezl pod 50 000 USD, v polovině dubna přitom jedna mince stála více než 64 000 USD.

Výhled

Konec dubna se ponese ve znamení pokračování výsledkové sezóny za první čtvrtletí a měnověpolitického zasedání americké centrální banky. Vyznění výsledkové sezóny v USA je zatím velice pozitivní, pokud tedy tento trend bude pokračovat a Fed potvrdí odhodlání nadále podporovat americkou ekonomiku mimořádně uvolněnou měnovou politikou, mělo by se dařit rizikovým aktivům.

"Hlubší analýza a pozornost se bude věnovat podle nás i plánu amerického prezidenta Bidena na zvýšení daně z kapitálových zisků pro vysokopříjmové skupiny. Tento efekt má podle nás potenciál krátkodobě zvýšit volatilitu na trhu. Celkově jsme na příští týden neutrální vzhledem k zmíněnému faktoru, který může limitovat pozitivní vyznění výsledkové sezóny i zasedání Fedu," napsal Milan Vaníček z J&T Banky.

Bank of America: Wall Street před sebou má hubenou dekádu, S&P 500 nabídne roční výnos jen 0,2 %

Z ekonomických dat se investoři v nadcházejícím týdnu zaměří na indexy podnikatelské nálady Ifo pro Německo, americké objednávky zboží dlouhodobé spotřeby, spotřebitelskou důvěru, nezaměstnanost a inflaci v eurozóně a Německu, HDP Německa, USA a eurozóny, japonskou nezaměstnanost nebo na index spotřebitelské důvěry ve Spojených státech od Michiganské univerzity.

Zatímco pandemická situace ve vyspělém světě začíná vypadat optimističtěji, v Indii se schyluje k problému. Počet nově nakažených prudce roste a aktuální vlna je zdaleka nejděsivější. Při podzimní vlně byl přírůstek nakažených za den vždy pod hranicí 100 tisíc. Aktuálně přibývá 300 tisíc nakažených denně a nezdá se, že by se situace v zemi s více než 1,3 miliardy obyvatel měla v nejbližší době zlepšovat. Na to samozřejmě reaguje i akciový trh, který očekává pokles poptávky z Indie a horší vývoj globální ekonomiky. "Situace přitom není napjatá jen v Indii, ale i v dalších asijských zemích. Japonsko, které má za tři měsíce hostit olympiádu, se připravuje na čtvrtou vlnu a přírůstky nakažených zde míří k rekordním číslům," poznamenal Martin Luňáček.

Tržní výhled: Jak jsou rozdané karty v dlouhodobé akciové partii?

Hospodářské výsledky na Wall Street zveřejní zhruba 170 firem z indexu S&P 500. Z velkých jmen na trh čísla pošlou mimo jiné Tesla, 3M, Alphabet, Visa, Microsoft, Apple, Boeing, Ford Motor, QUALCOMM, Facebook, McDonald's, Mastercard, Caterpillar, Amazon nebo Chevron a ExxonMonil. V Evropě výsledkovou mozaiku doplní BP, Deutsche Bank, GlaxoSmithKline, Airbus, Deutsche Lufthansa, BASF, Royal Dutch Shell či Barclays, AstraZeneca a BNP Paribas a na pražské burze budou výsledky reportovat ve čtvrtek MONETA Money Bank a v pátek Erste Group Bank a O2 Czech Republic.

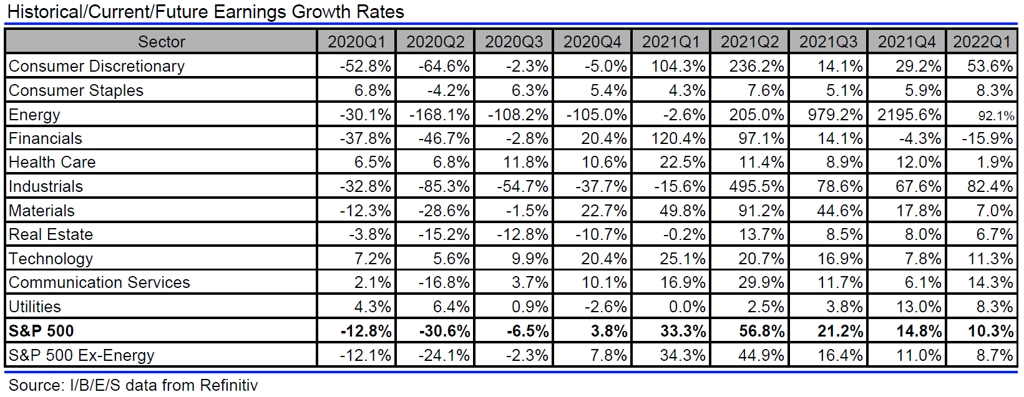

Analytici oslovení agenturou Refinitiv očekávají, že společnosti z indexu S&P 500 vykážou za letošní první čtvrtletí meziroční růst zisku o více než 33 % při růstu tržeb o téměř 10 %. V loňském čtvrtém čtvrtletí se zisky podniků meziročně zvýšily o 3,8 % a jejich tržby stouply o 2,7 %.

Jaký vývoj zisků v rámci indexu S&P 500 čekají analytici, zdroj: Refinitiv

"U Monety Money Bank očekáváme pokles čistého zisku o 21 % na 575 milionů Kč. Meziroční srovnání je zkresleno mimořádnými vlivy prodeje aktiv v loňském prvním čtvrtletí a začleněním Wüstenrot CZ. Neočekáváme, že by samotná čísla byla aktuálně určující pro vývoj ceny akcií. Podstatná jsou vyjednávání o akvizici Air Bank a potenciální povinná nabídka ze strany Tanema ze skupiny PPF," napsal Milan Vaníček.

Erste Group Bank podle něj vykáže za letošní první čtvrtletí 33% růst čistého zisku na 313 milionů Kč. Důvodem je především srovnání s mimořádně špatným výsledkem obchodování v loňském prvním kvartálu v důsledku přecenění finančních aktiv po výrazném propadu finančních trhů při začátku restrikcí v souvislosti s pandemií covidu-19. "Meziročně lepší čísla by neměla být pro trh překvapením, ale mohla by titulu pomoci udržet dosavadní solidní výkonnost i přes poměrně silný růst za posledních několik měsíců," uvedl analytik.

"V případě O2 očekáváme 6,4% růst EBITDA na 3,3 miliardy Kč, především díky solidní výkonnosti na Slovensku, kde ještě pomáhá měna a striktní kontrola nákladů. Celkově očekáváme, že by dobrá čísla mohla přilákat další investory, kteří by mohli být potěšeni i očekávanou solidní dividendou (očekáváme 8,1% hrubý dividendový výnos)," dodal Vaníček.

Analytik Bohumil Trampota z Komerční banky předpokládá, že vzhledem k povaze podnikání O2 Czech Republic nebude vliv koronavirové krize na její hospodaření takový jako v jiných sektorech. Negativní vliv podle něj bude patrný zejména u roamingu, nicméně dopad na celková čísla by neměl být dramatický. "Předpokládáme, že očekávaný pokles hlasových služeb a SMS/MMS budou kompenzovat internet a televize a mobilní datové služby," uvedl Trampota. Celkové tržby O2 za letošní první čtvrtletí by podle něj měly vzrůst o 3,1 % na 9,9 miliardy Kč, provozní náklady by se měly zvýšit o necelá dvě procenta a zisk EBITDA by měl dosáhnout 3,3 miliardy Kč (+5,5 %). Marže by měla podle analytika ve srovnání se stejným obdobím loňského roku mírně vzrůst a čistý zisk by měl vzhledem k nižším odpisům stoupnout o 15,8 % na 1,5 miliardy Kč.

MONETA podle Trampoty vykáže vlivem loňského jednorázového příjmu z prodeje dluhopisů meziroční pokles čistého zisku o 24,6 % na 551 milionů Kč. "Jednou z nejdůležitějších položek je čistý úrokový výnos. Odhadujeme, že v prvním kvartálu mírně vzrostl (+0,9 %). Čistou úrokovou marži čekáme na úrovni 2,7 %, ve srovnání se stejným obdobím loňského roku by tak měla klesnout o necelý procentní bod. Provozní náklady by podle našich projekcí měly vzrůst o 11,4 %. Vliv pandemie bude stále patrný. Opravné položky k nespláceným úvěrům sice nebudou tak vysoké jako v loňském druhém kvartálu, předpokládáme je zhruba na úrovni předchozího čtvrtletí, ale budou vyšší ve srovnání s kvartály před vypuknutím koronavirové krize. Výši opravných položek za letošní první čtvrtletí vidíme na úrovni 490 milionů Kč," napsal Trampota.

Očekávané výsledky světových firem v týdnu od 26. dubna

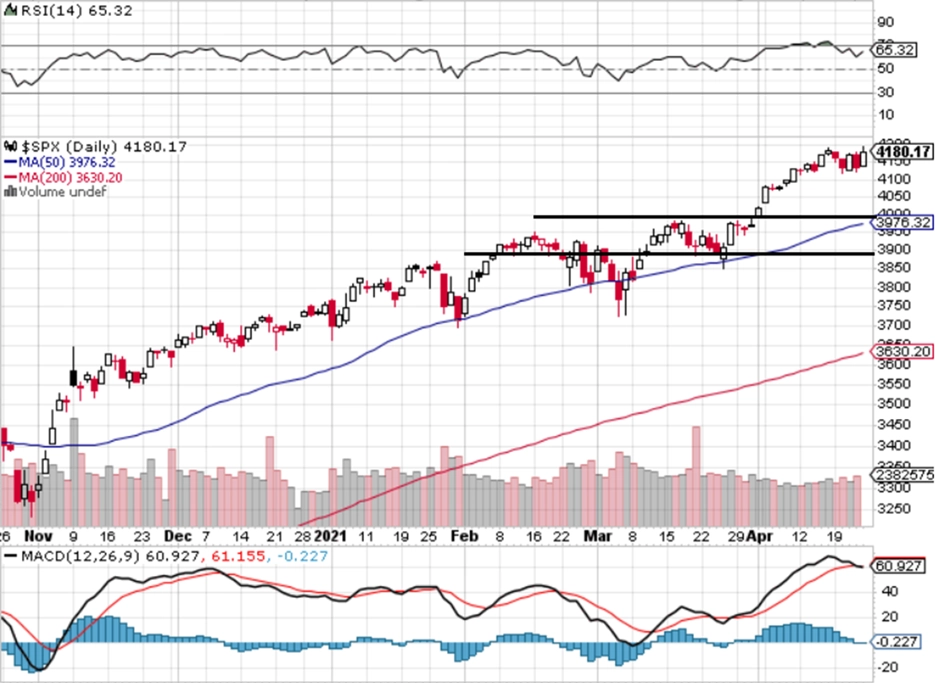

"Od začátku měsíce, kdy index S&P 500 překonal hladinu 4 000 bodů a uzavřel nad ní, k testování této psychologicky zajímavé úrovně ještě nedošlo. Na 4 000 je také nejbližší support, navíc zesílený 50denním klouzavým průměrem. Další podpora je v pásmu 3 900 až 3 850, přičemž až její případné prolomení by mohlo přinést změnu trendu. Rezistence by mohla být na 4 200, protože mírně pod ní jsou intradenní maxima a trh by mohl mít tendenci spíše stagnovat," napsal v pravidelném technickém komentáři k dění na americkém akciovém trhu opční obchodník Josef Košťál.

Výhled pro jednotlivé dny

Makroekonomický kalendář otevřou v pondělí indexy podnikatelské a spotřebitelské důvěry v Česku, index podnikatelské důvěry Ifo v Německu a v Americe objednávky zboží dlouhodobé spotřeby a index aktivity dallaského Fedu.

V úterý rozhodne o sazbách japonská centrální banka a Jižní Korea oznámí vývoj HDP. Ve Francii vyjdou údaje z trhu práce a ve Spojených státech budou nejsledovanější indexy cen domů a hlavně spotřebitelská důvěra.

Asijská část obchodování bude ve středu pod vlivem dat z japonského maloobchodu a o australské inflaci. Dopoledne je doplní německá a francouzská spotřebitelská důvěra a ze Spojených států dorazí čísla z hypotéčního trhu, velkoobchodní zásoby, obchodní bilance se zbožím a zásoby ropy. Nejdůležitější ale bude závěr zasedání americké centrální banky, která by měla potvrdit odhodlání podporovat ekonomiku.

Čtvrteční dopoledne mohou rozhýbat data o německé a španělské nezaměstnanosti a inflaci, Evropská centrální banka zveřejní statistiky z evropského úvěrového trhu a vyjdou také ukazatele důvěry spotřebitelů a v průmyslu. Největší pozornost se ale upře na Spojené státy, kde vedle týdenních dat z trhu práce a rozjednaných prodejů domů vyjde také první odhad vývoje ekonomiky v prvním čtvrtletí.

Pátek bude na důležitá makrodata nejbohatší. Začne to v Asii, kde Čína zveřejní indexy nákupních manažerů, Japonsko oznámí průmyslovou výrobu a stejně tak Korea, která přidá ještě statistiky z maloobchodu. První odhady vývoje HDP vyjdou v evropských zemích včetně České republiky a za celou eurozónu, Británie přidá index cen domů a celá unie zveřejní statistiky z trhu práce a také míru inflace. V Americe budou nejsledovanější osobní příjmy a výdaje a také index spotřebitelské důvěry sestavovaný Michiganskou univerzitou.

Ekonomický kalendář

Z makroekonomického výhledu Komerční banky:

- Po zasedání ECB nás čekají zbylé dvě klíčové banky – Bank of Japan a Fed. Také v jejich případě platí, že zachovají opatrný postoj. Do rychlého oznámení počátku normalizace měnové politiky se američtí centrální bankéři nepoženou ani ve světle toho, že tamní ekonomika roste v současné době rychleji než ta evropská, což potvrdí předběžné odhady HDP za 1Q2021 (za eurozónu bude dokonce vykázán mírný mezičtvrtletní pokles). Tuzemská statistika bude vzhledem k tomu, jak špatná panovala v prvních měsících roku u nás pandemická situace, ještě o něco horší.

- Ekonomické indikátory jednoznačně potvrdí prohlubující se mezeru mezi výkonností americké a evropské ekonomiky, což by společné evropské měně příliš prospívat nemělo. HDP Spojených států podle nás vykázal během 1Q2021 silný mezičtvrtletní anualizovaný růst o 7,2 %, když klíčovým přispěvatelem byla spotřeba domácností, a to nejen kvůli předpokládané dynamice (+9,3 %), ale i vysoké váze (zhruba 70 %). Silné ale předpokládáme také investice a vládní spotřebu. Síla domácí poptávky se samozřejmě projeví v dovozech a negativním příspěvku čistého exportu k růstu tamní ekonomiky (společně se zásobami).

- Rychlé oživení americké ekonomiky ve světle úspěšné vakcinační strategie a otevření paralyzovaných částí ekonomiky se odrazí také v silných březnových statistikách, které budou v týdnu zveřejněny, počínaje úterními objednávkami zboží dlouhodobé spotřeby a konče pátečními osobními příjmy a výdaji Američanů.

- Ani takto silné statistiky podle nás nepovedou k tomu, že by Fed změnil svou rétoriku. Předpokládáme, že se nic zásadního nestane a američtí centrální bankéři potvrdí ochotu ekonomiku dále podporovat.

- Mnohem nepříznivější pandemická situace i váznoucí vakcinace znamenaly, že ekonomika eurozóny během prvního čtvrtletí oproti předchozímu kvartálu klesla, podle našeho odhadu o 0,6 %. Bohužel, náš nejvýznamnější obchodní partner zřejmě vykázal pokles o silných 2,0 % mezikvartálně, italský HDP se snížil o 0,4 %, španělský pouze o -0,25 %, Francie si podle nás dokonce o 0,1 % polepšila.

- Předstihové indikátory z eurozóny již ale podle našich předpokladů naznačí, že druhé čtvrtletí by mělo být ve znamení vzestupu. To ukážou jak dubnové statistiky důvěry v jednotlivých sektorech ekonomiky eurozóny publikované ve čtvrtek, tak pondělní index Ifo v Německu. Že se i u našeho západního souseda situace začíná zlepšovat, naznačí i čtvrteční data z trhu práce, čekáme pro duben pokles německé nezaměstnanosti na 5,9 % z březnových 6,0 %.

- Zejména z titulu bazického efektu a vyšších cen ropy budeme svědky vzestupu inflace. Meziroční růst spotřebitelských cen v eurozóně podle nás zrychlil z březnových 1,3 % na dubnových 1,6 %. Německá harmonizovaná inflace pak v dubnu podle nás výrazně přesáhne dvě procenta, předpokládáme 2,3 %.

- Ve srovnání s eurozónou na tom byla česká ekonomika během prvního čtvrtletí ještě o něco hůře. A není divu, z hlediska epidemie jsme patřili k nejhorším na světě, vláda reagovala výrazným omezením (nejen) ekonomického života, což se samozřejmě projevilo v nižší vyprodukované přidané hodnotě. HDP podle našeho odhadu klesl během kvartálu mezičtvrtletně o 0,8 %, v meziročním vyjádření došlo vzhledem k nižší statistické základně loňského prvního čtvrtletí ke snížení propadu z -4,8 % zaznamenaných v závěrečném čtvrtletí roku 2020 na námi předpokládaných 2,6 %. Nicméně současné rozvolňování by se mělo ve statistikách za druhé čtvrtletí již projevit, tuzemská ekonomika se vrací k růstu. Zlepšení sentimentu by měl potvrdit i v pondělí zveřejňovaný konjunkturální průzkum za duben. Koruna by měla své relativně silné úrovně držet, trendově by se měla posunovat k silnějším úrovním (naše stávající prognóza počítá s kurzem 25,65 EUR/CZK v polovině roku).

Aktualita pro rok 2026

Aktuality