Jak levné (ne)jsou světové akcie?

Ocenění světových akcií podle ukazatele forwardového P/E se letos výrazně pohnulo, a to směrem k "levnějším" úrovním. Je ale otázka, nakolik právě forwardovému P/E věřit.

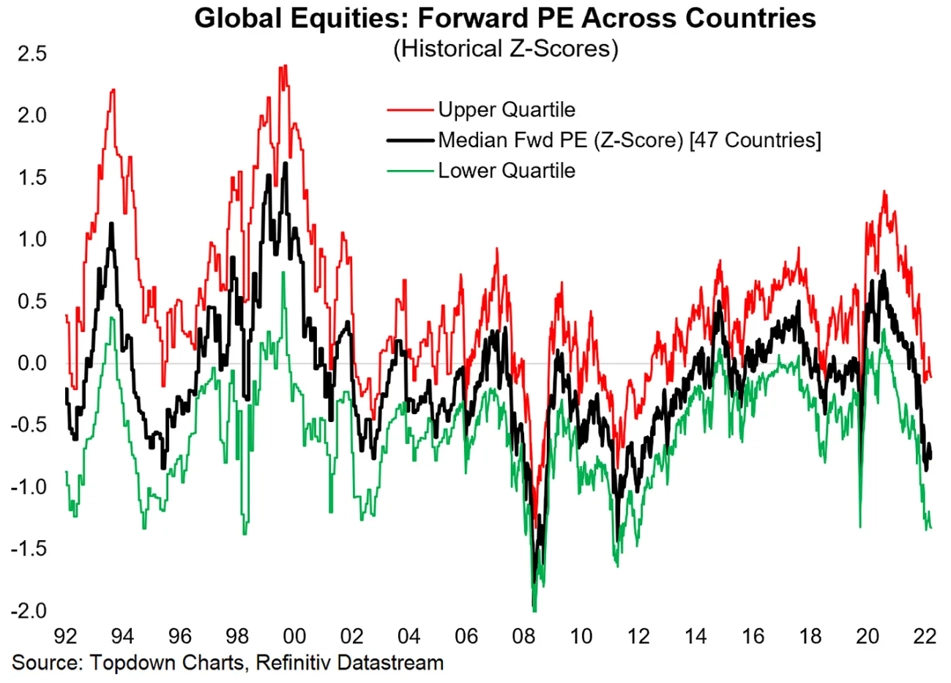

Forwardové P/E poměřuje cenu akcií se ziskem, který očekávají analytici v následujících 12 měsících. Oba údaje jsou tedy čistě kvantitativní, nicméně první z nich je fakt, zatímco ten druhý vyjadřuje pouze (kolektivní) názor.

Forwardové P/E se v době pandemie neukázalo jako zrovna nejlepší signál pro případné obchody s akciemi (ocenění se navíc obecně pro tyto účely v jiném než nejdelším investičním horizontu nedoporučuje). Třeba v polovině roku 2020 se ukazatel jevil jako extrémně vysoký, nicméně zisky firem pak akciový trh ve vysoce nestandardním prostředí extrémně uvolněné měnové a fiskální politiky poměrně rychle dohnaly.

K růstu zisků firem následně byly podporovány také realizací odložené poptávky v situaci, kdy se otevíraly jednotlivé ekonomiky. V aktuální situaci, kdy narůstají obavy z (globální) recese, je velkou otázkou, zda jsou zisky veřejně obchodovaných společností udržitelné, natož jestli budou firmy schopné své zisky zvyšovat (což stále velká část analytiků vyhlíží). Takže ano, světové akcie se jeví levně, dokud nepřijde recese. A o to se na politické i měnověpolitické "frontě" hraje prakticky denně.

Zdroj: TOPDOWN CHARTS

Aktualita pro rok 2026

Doporučujeme

Aktuality