Které firmy budou vítězi dalšího rozvoje elektromobility (nejen) v Číně?

Od vypuknutí pandemie covidu-19 jsme svědky (další) vlny optimismu ohledně budoucnosti elektromobility. Vlády velkých zemí zavádějí ekologická opatření a zařazují "zelené" investice mezi pilíře svých strategií. Pozornost se soustředí hlavně na klimatickou politiku USA a Evropy, k dekarbonizaci se ale zavázala také Čína. Tamní elektromobilový průmysl by přitom díky rychlejšímu než předpokládanému poklesu cen baterií mohl dále zrychlovat. V rámci tohoto procesu by se přitom mohlo nejvíce dařit společnostem z přední části hodnotového řetězce.

Tlak na dekarbonizaci

Na hlavních trzích sílí pobídky k dekarbonizaci a širšímu využívání elektromobilů. V Evropě je v centru dění Green Deal, který má do roku 2050 zajistit klimatickou neutralitu regionu, přičemž jeho klíčovou součástí je udržitelná mobilita. Cílem je instalace dobíjecích stanic pro elektromobily, která má podporovat prodej nízkoemisních vozidel.

V USA by se podle plánů prezidenta Joea Bidena měly do roku 2035 snížit emise skleníkových plynů na polovinu (oproti úrovni z roku 2005) a mělo by se omezit znečištění uhlíkem z dopravy díky menším emisím výfukových plynů a investicím do rozvoje elektromobilové infrastruktury. Čínský prezident Si Ťin-pching pak prohlásil, že cílem Číny je dosáhnout uhlíkové neutrality do roku 2060 a že "ekologické" automobily by měly do roku 2035 tvořit veškerý prodej vozů.

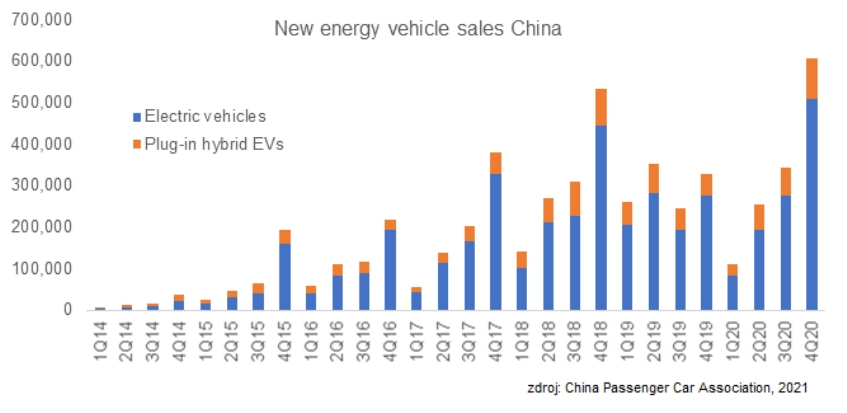

Sečteno a podtrženo, míra rozšíření elektromobilů by měla být celosvětově vyšší, než se ještě před rokem očekávalo. V Číně by podíl elektromobilů mohl do roku 2030 přesáhnout 40 %.

Dekarbonizace a levnější baterie jako plus pro čínskou elektromobilitu

Po vypuknutí pandemie covidu-19 růst počtu elektrických aut zrychlil díky prudkému navýšení vládní podpory. V Evropě to znamenalo velké dotace včetně v přepočtu 3,2 miliardy USD na dobíjecí infrastrukturu ve Spojeném království, vývoj a výrobu elektromobilů a 5 miliard USD v Německu, které pomohly překonat krizi způsobenou koronavirem a umožnily investovat do elektromobilů.

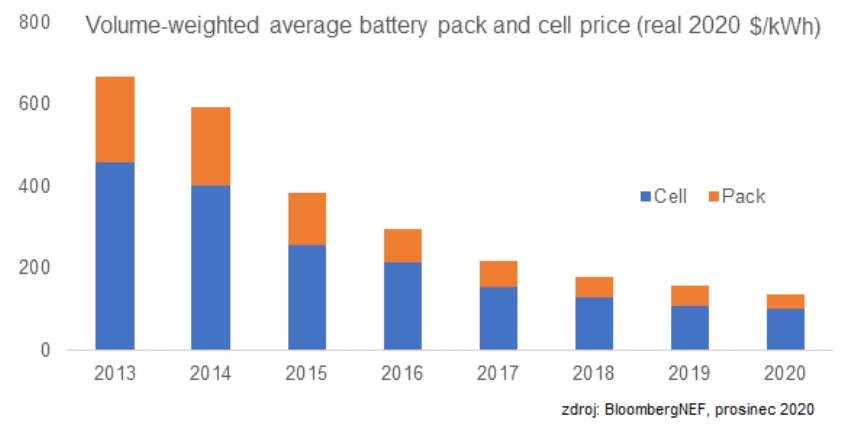

Důležité je, že ceny baterií, které tvoří největší část nákladů na elektromobily, klesaly v letech 2019-2020 rychleji, než se očekávalo. Podle průzkumu společnosti Bloomberg New Energy Finance pro rok 2020 byly ceny baterií v roce 2020 o 13 % nižší než v roce 2019, a to zejména díky vyššímu prodeji elektromobilů. Na trh byly zároveň uvedeny účinnější baterie.

Dotace a nižší náklady na baterie podpořily také čínský elektromobilový průmysl. To umocnilo nadšení kapitálového trhu pro tento sektor, což vedlo k příchodu nových hráčů na trh a zvýšení konkurence. To by mělo dále pomoci dodavatelskému řetězci ke snižování nákladů a zatraktivnění vlastnictví elektrických aut pro spotřebitele.

Všichni zvítězit nemohou

Ne všechny zúčastněné strany však budou odměněny stejně. Mohli bychom být svědky toho, že zvýšená konkurence na trhu s elektromobily sníží návratnost kapitálu a akcionáři některých společností prodělají. Investoři tak budou muset (jako vždy) dobře vybírat, do kterých společností vložit peníze.

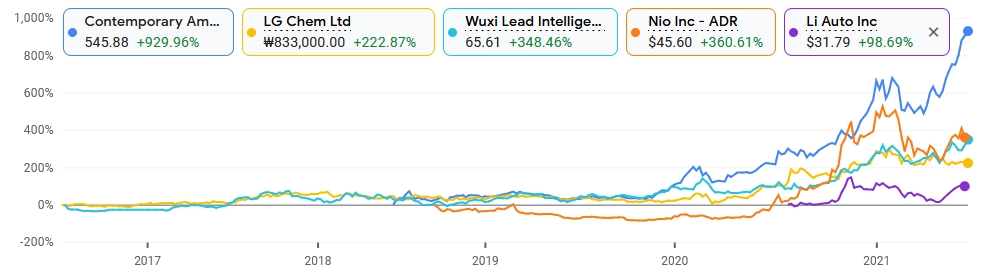

V dodavatelském řetězci v rámci výroby elektromobilů mají větší šanci na úspěch společnosti s konkurenční výhodou. Odvětví s vyššími bariérami vstupu, technologickými prvenstvími nebo nákladovými výhodami mají lepší předpoklady k ochraně svých tržních podílů a marží. Společnosti v přední části řetězce, konkrétně firmy vyrábějící baterie, jako jsou čínská Contemporary Amperex Technology a korejská LG Chem, by mohly těžit ze své velikosti, technologií a vedoucího postavení na trhu. Čínská společnost Wuxi Lead Intelligent Equipment dodává zařízení výrobcům baterií pak má hluboké technologické znalosti a úzce spolupracuje se svými zákazníky.

Firmy, které se zaměřují čistě na výrobu elektromobilů, mají na druhou stranu jen málo konkurenčních výhod a jsou nejvíce ohroženy nováčky v odvětví. Společnost NIO je často skloňována jako čínská Tesla, nemá ale srovnatelné technologické znalosti ani není tak geograficky rozkročená, a tak může zůstat hráčem druhé kategorie. Li Auto používá technologii prodlužování dojezdu vozidel s běžným palivem, která dobíjí baterii během jízdy. Tato strategie by však mohla být narušena, pokud se elektromobily s bateriemi a nabíjecí infrastruktura budou zlepšovat rychleji, než se očekává.

zdroj: Google Finance

Velký prostor pro růst

Odvětví elektromobilů je pro dlouhodobé investory zajímavé díky strukturálnímu trendu elektrifikace aut, vlády se totiž zavazují k cílům dekarbonizace na několik desetiletí a vyčleňují obrovské peníze na jejich realizaci.

Elektromobilita je také předpokladem rozvoje inteligentních vozů a plně autonomního řízení. Konvenční 12V autobaterie používané ve většině současných vozidel spalujících benzín nestačí k podpoře výpočetních a snímacích požadavků autonomních automobilů, a tak jsou vysokonapěťové architektury hybridních a (plně) elektrických automobilů pro autonomii aut klíčové. Elektromobily by tak na trhu s auty časem měly získat většinový podíl. V Číně je přitom aktuálně stále jen zhruba každé šestnácté osobní auto na elektřinu, růstový potenciál odvětví je tedy stále obrovský.

Zdroj: Fidelity International

Aktualita pro rok 2026

Aktuality