Proč čtou akcioví investoři kroky Fedu jinak než ti dluhopisoví?

Obchodník s dluhopisy se podívá na Janet Yellenovou a vidí jestřába. Fed podle něj začne zvyšovat příští rok sazby rychleji, než se čekalo. Akciový obchodník vidí naopak holubici a počítá se slabším zotavením trhu práce. Kdo má pravdu?

Rozdílné reakce jsou především otázkou načasování. "Z pohledu akcií reaguje Fed na ekonomická data. Pokud se zlepšují, je to pro akcie teoreticky dobré. Akciové trhy jsou sice nervózní, že Fed bude zvedat sazby, ale pro ně je to ještě příliš vzdálená realita," říká Anthony Valeri z LPL Financial.

Jenže v případě dluhopisů, které jsou zvýšením sazeb Fedu zasaženy přímo (především na kratším konci výnosové křivky), je to jiný příběh. Ceny dluhopisů navíc už zohledňují mnohem pomalejší zvyšování sazeb, než naznačil FOMC na zářijovém zasedání.

Dluhopisoví investoři prostě vzali vystoupení Janet Yellenové, šéfky Fedu, z poloviny září jako varování před rychlejším zvyšováním sazeb. Proto začaly výnosy amerických státních dluhopisů růst a ceny dluhopisů klesat. Pro akcie to naopak byla vzpruha a vydaly se k novým rekordům, protože Fed slíbil držet sazby nízko delší dobu a vyjádřil obavy o rychlost zotavení trhu práce.

Podle stratéga z Bank of America Merrill Lynch Hanse Mikkelsena ukazuje rozdíl mezi dluhopisy a akciemi umění Yellenové připravovat se na zvyšování sazeb a současně snižovat nejistotu plynoucí z tohoto kroku.

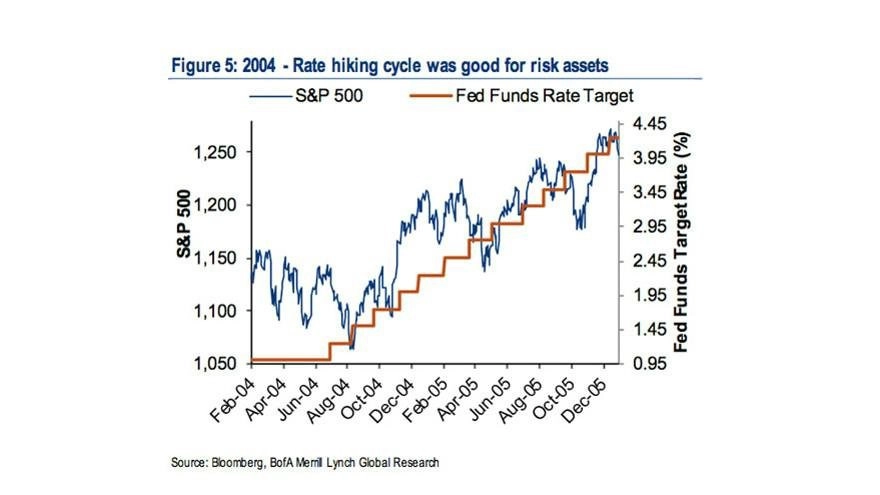

Večírek jako v roce 2004?

Pokud se Fedu bude dařit pokračovat tímto směrem, lze očekávat, že normalizace měnové politiky bude vypadat jako v roce 2004. To byl rok, kdy akcie posilovaly spolu s růstem dluhopisových výnosů.

"Nevýhodou je nicméně to, že Fed je závislý na ekonomických datech. Utahování měnové politiky bude pro akcie neškodné jen v případě, že se ekonomika bude vyvíjet podobně jako v roce 2004, což by znamenalo pomalé zotavování trhu práce," říká Mikkelsen.

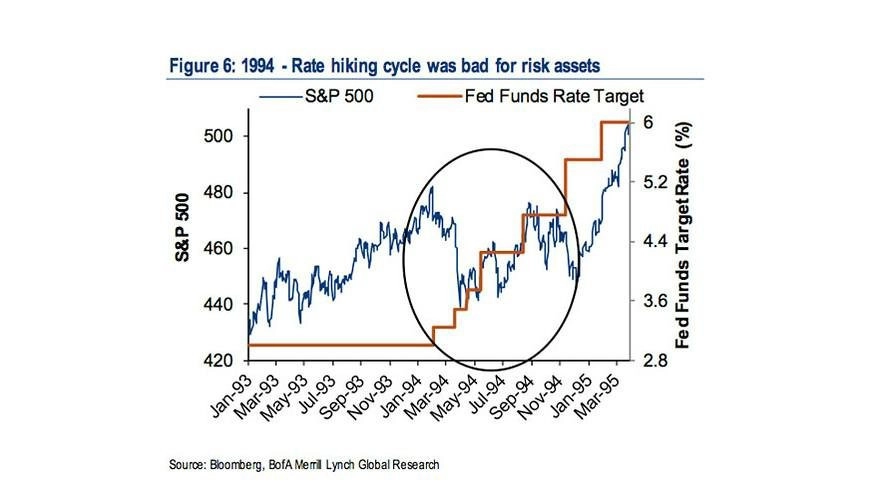

Nebo jako v roce 1994?

"Pokud však ekonomika bude sílit rychleji a vydá se cestou rychlé tvorby pracovních míst, bude situace spíše připomínat rok 1994, kdy rapidní zvyšování úroků potopilo akcie," dodává Mikkelsen.

Evropská divoká karta

Nick Ventura z Ventura Wealth Management Yellenovou také chválí. Na rozdíl od Mikkelsena však nečeká výrazný růst výnosů dluhopisů. Yellenová podle něj dokáže zařídit, že výnosy dluhopisů při zvyšování sazeb nijak rychle neporostou, zvlášť když bude po amerických dluhopisech zahraniční poptávka. "Pak to může být podobné jako rok 2004, ale ještě mnohem lepší," říká Ventura.

Divokou kartou může být podle něj Evropa. Kvůli obavám z deflace v EU budou evropští investoři nakupovat raději americké státní dluhopisy a budou držet jejich výnosy nízko.

Zdroj: MarketWatch

Aktualita pro rok 2026