Nerovný boj České národní banky s korunou: Co teď dělat s penězi?

Proč měla ČNB potřebu intervenovat? Kdy s intervencemi přestane? Dostane se koruna nad 27 EUR/CZK? A jak hrát současnou situaci na trzích?

Proč ČNB měla potřebu něco udělat?

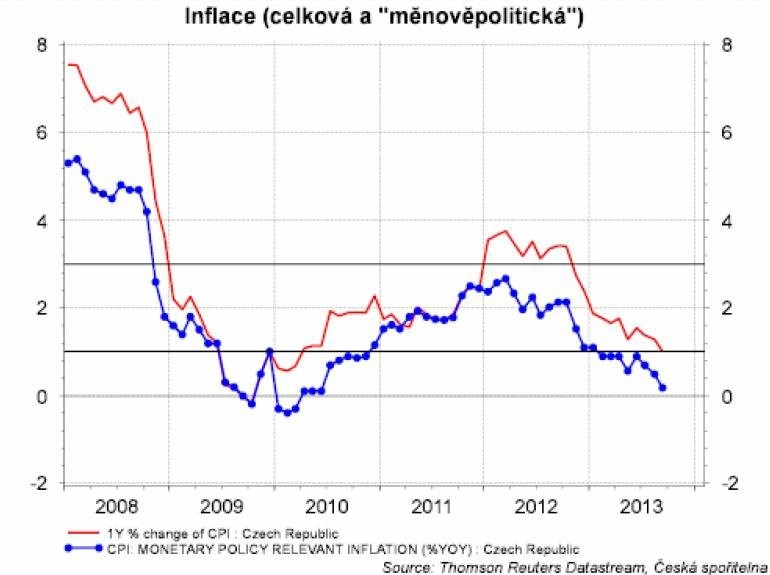

Inflace poklesla v září na 1 %. Dostala se tak na spodní hranu pásma, které cíluje ČNB (2 % +/- jeden procentní bod). Očekáváme, že pokles inflace bude pokračovat. V dalších měsících by mohla inflace (bez intervencí) poklesnout na nulu.

Jaký vývoj inflace očekává ČNB?

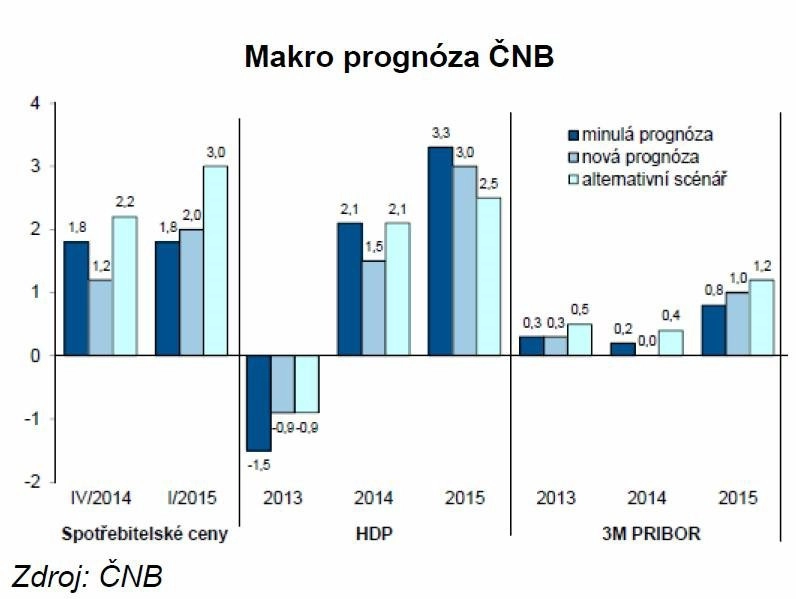

ČNB zveřejnila dvě prognózy - takzvaný základní scénář a alternativu. Základní scénář ČNB předpokládá návrat inflace do cílovaného pásma ve třetím čtvrtletí 2014 a na cíl 2 % na začátku roku 2015 při růstu ekonomiky v příštím roce o 1,5 %. Nicméně tento základní scénář předpokládá, že tříměsíční mezibankovní sazba (3M PRIBOR) poklesne na začátku příštího roku do záporných hodnot (-0,5 %). Teoreticky může ČNB snížit svou repo sazbu do záporu, ale jak již bylo řečeno, nechce se zápornými sazbami experimentovat. Navíc tržní sazby nemusejí tento pokles reflektovat.

Takže základní scénář se z pohledu bankovní rady ČNB stal nedostupnou alternativou. A proto jako základní scénář lze označit alternativu, která předpokládá, že úrokové sazby nepoklesnou a práci za sazby odbude kurz. ČNB v této alternativě předpokládá, že ekonomika poroste v příštím roce o 2,1 % a v roce 2015 o 2,5 %.

Z pohledu ČNB a jejích intervencí je zajímavější prognóza inflace. Ta by měla na konci příštího roku dosáhnout 2,2 %. Měla by se tedy dostat do cílovaného pásma. A na začátku roku 2015 dokonce na horní okraj cílovaného pásma, tedy na 3 %. Podle této alternativy sazby 3M PRIBOR porostou na začátku roku 2015 směrem k 1 %.

Kdy přestane ČNB intervenovat?

Cíl pro intervence je stanoven jasně. ČNB říká, že "bude intervenovat na devizovém trhu na oslabení kurzu koruny tak, aby udržovala kurz koruny vůči euru poblíž hladiny 27 CZK/EUR". Dále tvrdí, že "je rozhodnuta intervenovat v takovém objemu a tak dlouho, jak bude potřeba k plnění inflačního cíle". Na první pohled se může zdát, že k ukončení intervencí bude ČNB postačovat návrat inflace do cílovaného pásma. Tedy dosažení alespoň 1% inflace. Podle prognózy ČNB k tomu dojde v polovině příštího roku.

Ale má to dva háčky. ČNB totiž dodává: "Používání měnového kurzu jako nástroje měnové politiky skončí okamžikem, kdy bude v důsledku velmi významných inflačních tlaků k dosažení inflačního cíle zapotřebí významně zpřísnit měnovou politiku, čehož bude dosaženo ukončením intervencí a následným zvýšením úrokových sazeb nad (technicky) nulovou úroveň."

Jinými slovy, ČNB říká, že intervence ukončí těsně předtím, než bude potřeba zvýšit sazby. Ty podle ČNB vzrostou až na začátku roku 2015. Samotná prognóza kurzu tento scénář podporuje. Podle ČNB se má EUR/CZK v příštím roce pohybovat v průměru na 26,80. V roce 2015 pak posílí na úroveň lehce pod 26 korunami.

Druhý háček souvisí s tím, že koruna nebyla před intervencemi nadhodnocená. Kurz 25,50 až 26,00 nebyl vychýlen příliš na silnou stranu, jako tomu bylo v případě minulých intervencí proti koruně. Naopak, tato úroveň byla poblíž férové hladiny. Intervence vychýlily korunu mimo férový kurz, proto lze předpokládat, že po ukončení intervencí se koruna bude vracet nazpátek k úrovni 25,50 EUR/CZK.

Tento návrat však bude mít přesně opačný efekt - posílení kurzu koruny bude snižovat ceny dovozů a stlačovat inflaci dolů. Ústup od intervencí tak bude chtít ČNB časovat až tehdy, když inflace bude až na horní hraně inflačního cíle, či dokonce mírně nad ním. Potom se bude méně obávat, že ukončení intervencí stáhne inflaci zpět pod cílované pásmo. Takto to vypadá, že ČNB bude chtít intervenovat po celý příští rok. Samotné ukončení bude podléhat rozhodnutí bankovní rady.

Nemůže ČNB chtít oslabit korunu nad 27 EUR/CZK?

Nelze to vyloučit. Pokud by inflace poklesla pod nulu, lze předpokládat, že bankovní rada bude zvažovat silnější intervence. Lze si představit například scénář, kdy se oživení v eurozóně zastaví a dluhové problémy vrátí EMU do recese. Podobně je možné, že inflace ve vyspělých ekonomikách bude pokračovat a dovážená inflace bude nižší, než by si ČNB představovala.

Podle odhadů ČNB kurz koruny k euru vyšší zhruba o korunu zvýší inflaci o procento po jednom roce. Podle našich odhadů je však "průsak" slabší koruny do inflace slabší, zhruba poloviční (0,5 procentního bodu). Myslíme si, že ČNB podhodnocuje negativní dopad slabší koruny na kupní sílu domácností. Stimulační efekt na vývozy bude navíc oslabován faktem, že část vývozců je zajištěna proti fluktuaci kurzu.

Pokud by se potvrdily naše výpočty, tak by to znamenalo pomalejší růst inflace, než si nyní ČNB "maluje". A proto jsou ve hře buď delší intervence, nebo dokonce navýšení intervencí, například na 28 EUR/CZK.

Šanci na zvýšení cílovaného kurzu bude ovšem snižovat fakt, že se na navýšení musí shodnout bankovní rada, což nebude lehké. Téměř rok trvalo v bankovní radě najít alespoň čtyři hlasy pro intervence na 27 EUR/CZK. V situaci, kdy ekonomika již poroste, bude obtížné najít většinu hlasující pro navýšení cílovaného kurzu. Pravděpodobnější je tak spíše prodloužení doby intervencí.

Každopádně pro korunu se nejsledovanější veličinou stane inflace.

Naše doporučení

Sledujte inflaci.

Inflace blízko 2 % bude předznamenávat blížící se konec intervencí. Negativní inflace bude minimálně vzbuzovat obavy z navýšení cílované úrovně kurzu.

Mám eura, dolary nebo jiné měny. Mám si je směnit do CZK?

Doporučujeme využít slabšího kurzu a převést alespoň část peněz do CZK. Není však potřeba spěchat, intervence budou probíhat minimálně v řádu měsíců. Proč jen část peněz? Pokud inflace spadne pod nulu, je možné, že díky zvýšení cílovaného kurzu bude kurz ještě výhodnější.

Mám CZK a potřebuji eura.

V následujících měsících kurz nenabídne lepší podmínky pro konverzi.

Jsem exportér. Kurz teď oslabil. Mám se zajistit proti posilování kurzu?

V úvahu přichází postupné budování dlouhodobého zajištění. V případě poklesu inflace (nebo jejího pomalého růstu) doporučujeme budovat zajištění před rizikem navýšení cílovaného kurzu. Více zde: Jak vyzrát na ČNB a nejlépe si zajistit kurz koruny proti výkyvům

Znamenají intervence něco pro jiná aktiva?

Intervence by měly zvýšit inflační očekávání. Proto lze očekávat nárůst výnosů dluhopisů. Ten se dotkne především dlouhého konce a zvýšení sklonu výnosové křivky. Pokud držíte dluhopisy do splatnosti (například spořicí dluhopisy), tak se vás tato změna nedotkne. Pokud ale chcete prodat dluhopisy před splatností, lze očekávat pokles ceny dlouhodobých dluhopisů.

Lze využít korunu na investice do jiných měn?

Koruna bude v nejbližších měsících relativně stabilní (okolo 27 korun za euro). Úrokové sazby jsou přitom velmi nízké. Lze tak uvažovat o spekulativním využití české koruny jako financující měny a nakupovat za ni měny, u nichž úrokové sazby nabízejí zajímavější výnos, například ruský rubl nebo tureckou liru.

Aktualita pro rok 2026

Aktuality