Kontrariánské investování vyžaduje odvahu, ale i pořádnou dávku štěstí

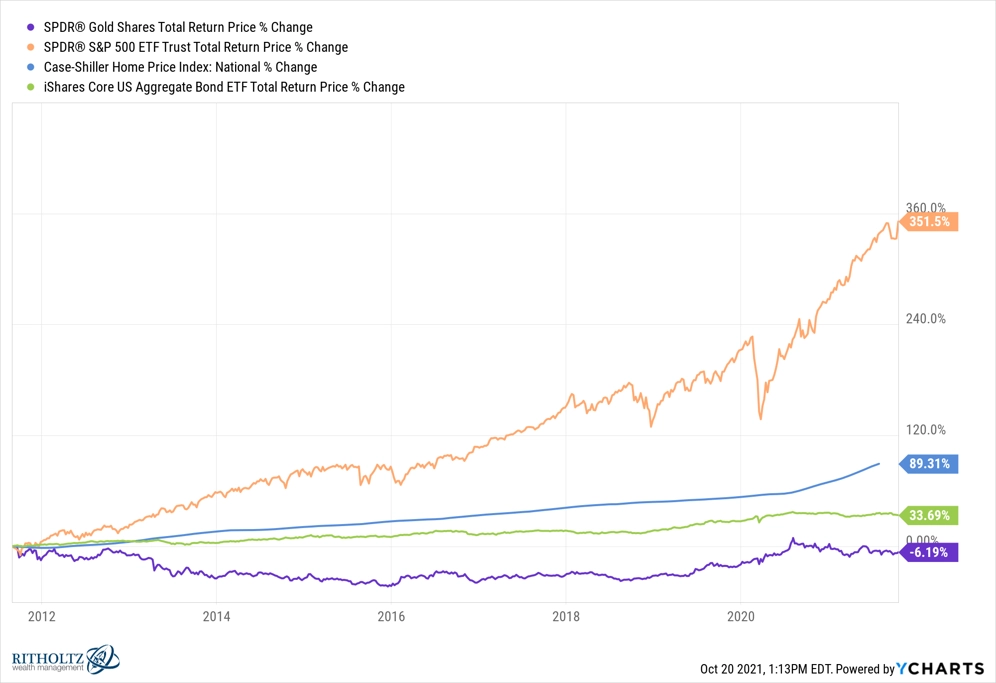

V srpnu 2011 společnost Gallup ve Spojených státech uspořádala průzkum, v němž se lidí ptala, jaké aktivum považují v dlouhodobém horizontu za nejlepší investici. Třetina lidí odpověděla, že zlato, s velkým odstupem následovaly nemovitosti, akcie a podílové fondy, spořicí účty a žebříček uzavíraly dluhopisy. Když se na tyto odpovědi podíváme zpětně, musí se člověk smát. Tedy vlastně brečet.

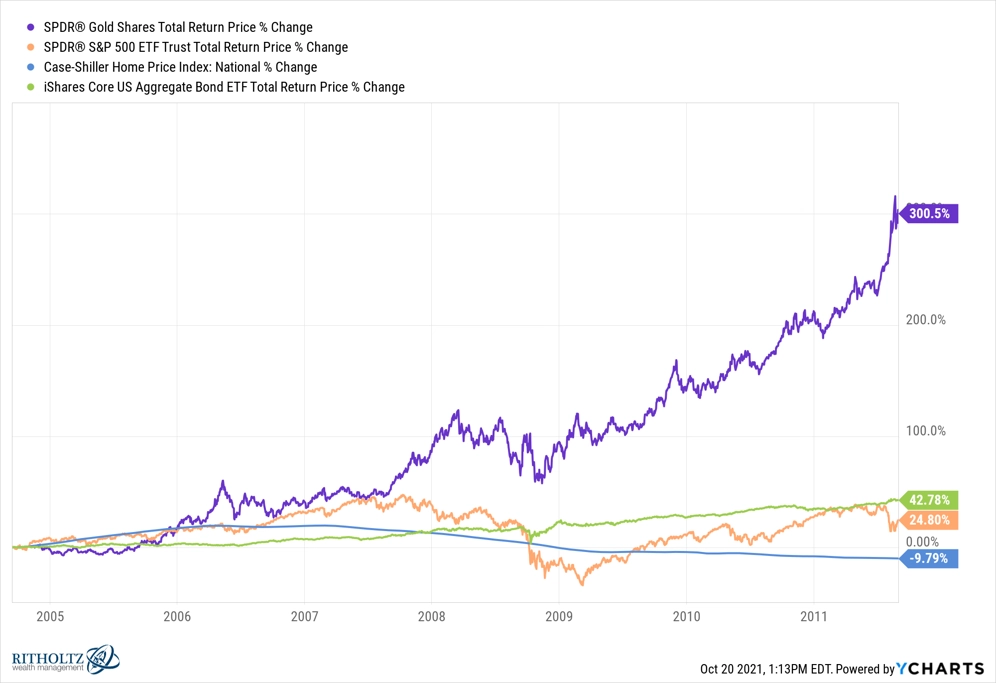

Pravda je, že preferování zlata mělo své důvody. Lidé byli stále vystrašení velkou finanční krizí a trhy obcházel strašák hyperinflace vyvolané masivní podporu ekonomiky ze strany americké centrální banky. Zlato jednoduše vypadalo jako sázka na jistotu. A roli jistě hrálo i to, že žlutý kov za sebou měl skvělé roky, zatímco americké akcie měly nakročeno ke ztracené dekádě, nemovitostem chyběl do odrazu ode dna stále skoro rok a výnos 10letých vládních dluhopisů USA se pohyboval kolem dvou procent.

Člověk je od přírody stádovitý tvor, takže není překvapivé, že má v investování tendenci držet se toho, co funguje a díky čemu ostatní bohatnou. Při pohledu do zpětného zrcátka však hodnotí situaci jinak. Kdo v roce 2011 vsadil na kontrariánskou minci v podobě technologických akcií, kryptoměn či nemovitostí, nemohl prodělat. Celá tato úvaha má ovšem jedno velké ale, a to právě ono zpětné zrcátko. V srpnu 2011 se skutečně zdálo, že zlato čeká pokračování skvělých časů, zatímco akcie nebo nemovitosti pokračování nepřesvědčivé výkonnosti. Sázka na opačný vývoj byla zkrátka jen sázkou.

John Paulson, který se stal miliardářem poté, co v roce 2007 vsadil na propad trhu rizikových hypoték v USA, v roce 2010 založil hedgeový fond, přes který ve velkém kupoval zlato. Lidé tehdy s trochou nadsázky Paulsona na kolenou prosili, aby si vzal i jejich peníze. Jenže ouha, zatímco první kontrariánská sázka vyšla beze zbytku, druhá se ukázala být katastrofou.

Trhy jsou, pokud jde o předvídaní začátků a konců býčích, respektive medvědích trendů, nevyzpytatelné. Růstové trendy umějí být nad očekávání dlouhé a silné (mezi roky 1946 a 1968 americké akcie přidávaly ročně v průměru 13 %, mezi roky 1978 a 1999 v průměru 17 % ročně a od roku 2009 zpevňují v průměru o 19 % ročně), totéž lze ale říci o obdobích poklesů a umazávání ztrát (americkým akciím trvalo 25 let, než smazaly všechny ztráty způsobené hospodářskou krizí z roku 1929). Kontrariánské sázky tak zůstávají jen sázkami a investoři, kteří se pokoušejí jít proti trhu, musejí mít nejen trpělivost, ale i pořádnou dávku štěstí.

Zdroj: A Wealth of Common Sense

Aktualita pro rok 2026

Aktuality