Měníme alokaci aktiv aneb Jak a proč investovat ve třetím čtvrtletí?

Hlavní centrální banky zpřísňují měnovou politiku, výnosy dluhopisů rostou a ceny většiny aktiv klesají. Vzhledem k tomu, že výnosy amerických vládních bondů jsou na nejvyšší úrovni za více než deset let a riziko recese na globální úrovni roste, je čas rebalancovat portfolia, a to včetně navýšení váhy kvalitních dluhopisů. Jiný podíl by měly mít také nemovitosti, a to na úkor nižší váhy akcií (ty jsou podvážené), dluhopisů investičního stupně (nadále nadvážené), vysokovýnosových bondů (vyřadit z portfolií) a hotovosti (nadále nadvážena). V rámci regionů upřednostňujeme aktiva ve Spojeném království a na rozvíjejících se trzích.

Hlavní centrální banky, které byly příliš dlouho příliš expanzivní, začaly agresivně zpřísňovat politiku (výjimkou jsou banky v Číně a Japonsku). Prudké zvyšování úrokových sazeb a přechod od kvantitativního uvolňování (QE) ke kvantitativnímu utahování (QT) vyhnaly výnosy dluhopisů výše. Ačkoli recese není pro nás hlavní scénář, rychlá změna finančních podmínek zvyšuje její pravděpodobnost, zejména vzhledem k již probíhajícímu hospodářskému zpomalení.

Není divu, že s růstem výnosů na úroveň, jakou jsme již delší dobu nepamatovali, a s rostoucím rizikem recese je pro nás těžké odolat třídě aktiv státních dluhopisů, které jsme se dříve vyhýbali. Naše prognózy pro dalších 12 měsíců jsou založeny na následujících předpokladech:

- Globální růst HDP klesne na 2 %, přičemž některé ekonomiky se ocitnou v recesi.

- Globální inflace klesne, ale zůstane nad cíli mnoha centrálních bank.

- Fed zvýší sazby více než ostatní centrální banky, čínská centrální banka podmínky naopak uvolní.

- Výnosy dlouhodobých státních dluhopisů dosáhnou vrcholu a výnosové křivky se zploští.

- Kreditní spready se rozšíří a dojde k nárůstu objemu nesplácených úvěrů.

- Americký dolar mírně oslabí v důsledku poklesu geopolitických rizikových prémií, čínský jüan již oslabuje.

- Růst dividend se zmírňuje a výnosy z akcií mírně rostou.

- Růst dividend z nemovitostí (REIT) se zmírňuje a výnosy se nemění či jen mírně rostou.

- Růst cen komodit narazí na zpomalení globální ekonomiky.

Museli jsme se smířit s tím, že Fed bude v nadcházejících měsících pokračovat ve velice agresivní politice, ale věříme, že zpomalující ekonomika a klesající inflace ke konci roku srazí tempo utahování měnové politiky v USA. U ostatních centrálních bank se očekává menší agresivita, zejména u ECB a Bank of England. V Evropě je přitom recese pravděpodobnější než v USA. Ačkoli výnosy dluhopisů mohou v dlouhodobém horizontu potřebovat růst, je předpoklad, že dlouhodobé výnosy budou pro tento cyklus v krátké době vrcholit, takže se čeká zploštění (možná i inverze) výnosových křivek.

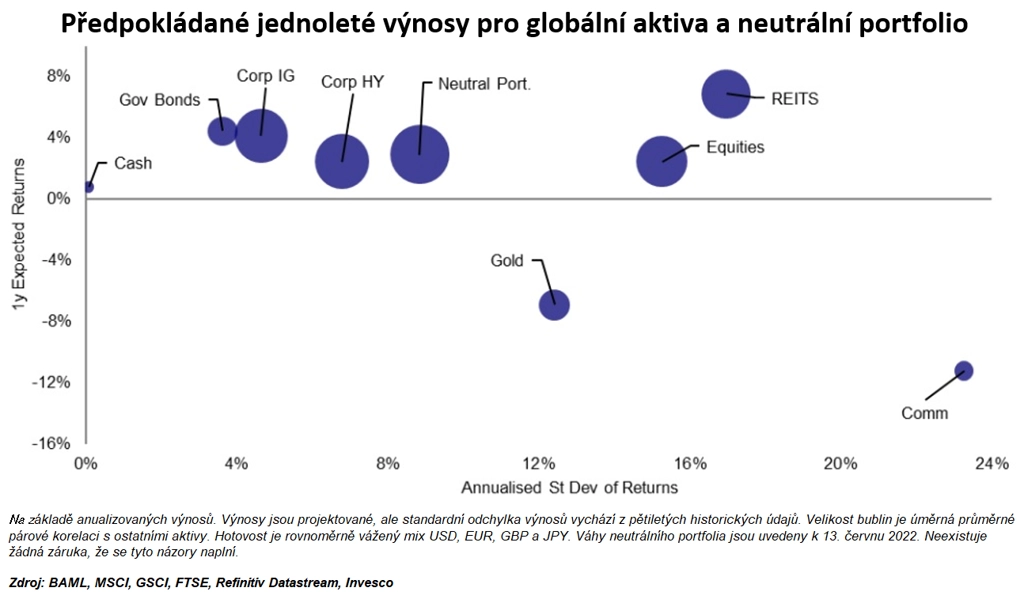

Zřejmou výjimkou jsou nemovitosti (REIT), kde přiměřené výnosy nabízejí určitý příjem a kde se očekává mírný růst nájmů a dividend. Očekáváme také, že výnosy z nemovitostí i akcií budou stabilní až mírně vyšší, přičemž tlak na růst způsobený rizikem recese bude vyvážen tím, že výnosy státních dluhopisů mohou klesat.

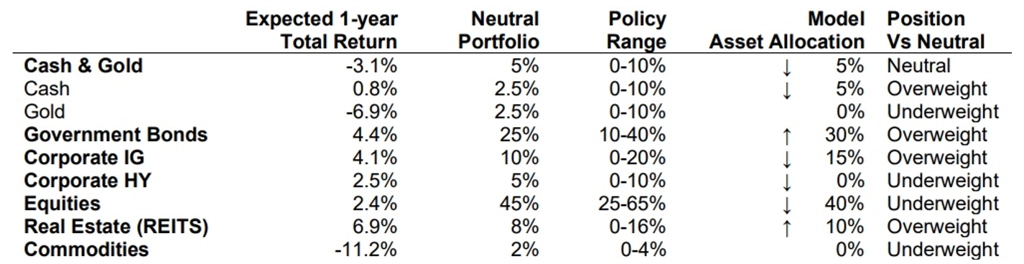

Ve svém optimalizačním procesu upřednostňujeme státní dluhopisy a dluhopisy investičního stupně (IG) na úkor akcií a komodit včetně zlata. Při určování modelové alokace aktiv se řídíme výsledky optimalizace, po nedávných prudkých poklesech se obáváme příliš negativního postoje k akciím a vidíme, že výnosy dluhopisů mohou ještě vzrůst. Největší změnou je, že poprvé od září 2016 převažujeme podíl státních dluhopisů. Alokaci zvyšujeme na 30 % oproti neutrálním 25 % a oproti předchozím 10 % (minimum, které povolujeme). V rámci vládních dluhopisů stále upřednostňujeme region rozvíjejících se trhů (mimo Čínu) a převažujeme eurozónu, Británii i USA.

Růst výnosů státních dluhopisů v mnoha regionech zvětšil rozdíl mezi výnosy a dividendovými výnosy akcií (v USA je tento rozdíl největší od dubna 2010). To a také naše obavy z recese nás tlačí k tomu, abychom částečně zvýšili váhy státních dluhopisů snížením podílu akcií (z dřívějších 50 % na mírně podváženou úroveň 40 %). Po březnovém převážení je to rychlý obrat, ale okolnosti se od té doby hodně změnily. Snižujeme váhu akcií v Evropě (včetně Británie) a Japonsku a současně zvyšujeme podíl čínských titulů, jejichž ocenění považujeme za atraktivní a kde očekáváme zrychlení ekonomiky ve druhé polovině roku. Podvážené tedy máme jak americké akcie, tak ty v Evropě (bez Británie), ostatní akcie naopak nadvažujeme.

Cekové snížení rizikovosti v modelové alokaci aktiv je prohloubeno vyřazením dluhopisů s vysokým výnosem (high yield), který byl dříve na 2% podváženém podílu. Ačkoli výnosy a spready vůči vládním výnosům vzrostly, panuje obava z dalšího růstu spreadů a větší míry selhání v důsledku zpomalení ekonomik.

Určité snížení rizikovosti je kompenzováno snížením podílu nástrojů investičního stupně a hotovosti a nárůstem váhy nemovitostí. Předpokládané výnosy naznačují, že nemovitosti budou v příštích 12 měsících nejvýnosnějším aktivem, a proto je nadvažujeme na 10 % (z neutrálních 8 %). Obzvláště se nám líbí nemovitosti na rozvojových trzích (díky výnosu 5,9 %). Zvyšujeme také alokaci v Británii a USA a snižujeme ji v kontinentální Evropě.

Hotovost si zachovává mnoho svých diverzifikačních schopností (nízká volatilita a nízká korelace s ostatními aktivy) a úrokové sazby rostou. Naše projekce však naznačují lepší výnosy z držení státních dluhopisů, které podle našeho názoru nyní nabízejí zajímavou odměnu za vyšší volatilitu. Proto jsme snížili podíl hotovosti na 5 %, což je stále nad úrovní neutrální (2,5 %), je to ale méně než předchozích 10 %.

Naše projekce naznačují, že výnosy z cenných papírů s investičním stupněm budou jen o něco nižší než výnosy z držení státních dluhopisů, ale s větší volatilitou. Alokaci cenných papírů investičního stupně jsme snížili z maximálních 20 % na stále nadvážených 15 %, přičemž jsme snížili pozice v USA, Japonsku a Číně.

Komodity jsme vyřadili příliš brzy, a propásli jsme tak letošní rally. Pochybujeme však, že ceny mohou jít ještě výrazně výše, a držíme se nulové alokace. Zároveň si myslíme, že zlato je drahé. Z regionální perspektivy nadále preferujeme aktiva v Británii a na rozvíjejících se trzích. Jsou podle nás relativně levná a zároveň těží právě z vysokých cen komodit.

Aktualita pro rok 2026

Aktuality