Kdo říká, že je hodnotové investování mrtvé?

Hodnotové akcie v současném cyklu výrazně zaostávají za růstovými, což vede mnohé ke konstatování, že hodnotové investování je mrtvé. Známý hedgeový manažer a bloger Jesse Felder nebo zakladatel Hulbert Financial Digest Mark Hulbert ale věří, že na takové soudy je poněkud brzy (a poslední týdny naznačují, že na tom může něco být).

"Vezmeme-li v potaz mimo jiné to, kolik peněz v posledních letech přiteklo do pasivních indexových fondů, je logické, že hodnotové tituly jsou pod tlakem," říká Jesse Felder. "Na druhou stranu to ale znamená, že se tyto akcie staly ještě atraktivnějšími," pokračuje a hovoří například o akciích z energetického sektoru nebo o cenných papírech bankovních domů.

Výnos akcií z energetického sektoru je v horizontu od roku 2006 záporný, ačkoli široký index S&P 500 si po započtení dividend připisuje přes 160 %. Přitom podniky jako ExxonMobil, Chevron nebo v Evropě Royal Dutch Shell mají i při současných cenách ropy solidní volné cash flow, které mohou snadno kontrolovat omezením kapitálových výdajů, a jejich zadlužení není nijak vysoké.

Podobné je to v případě bank. Felder upozorňuje, že zatímco index S&P 500 je od začátku roku více než 10 % v plusu, index amerických bank je v horizontu od začátku roku v 25% ztrátě. Hůře na tom byly v posledních několika dekádách akcie amerických bank ve srovnání s S&P 500 jen během finanční krize a v době vrcholící internetové bubliny. Americké bankovní domy jsou přitom stabilní a z hlediska poměru ceny akcií bank a jejich účetní hodnoty jsou nyní bankovní tituly nejlevnější za poslední nejméně čtvrtstoletí.

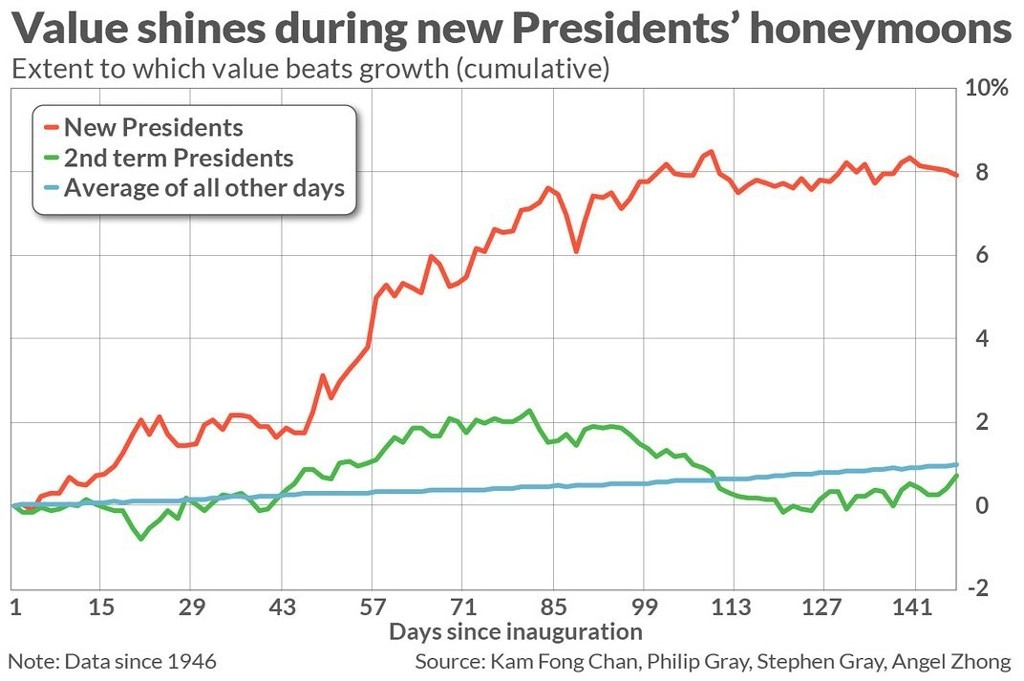

Mark Hulbert, zakladatel Hulbert Financial Digest, věří, že určitý nádech hodnotových akcií by mohl přijít brzy, konkrétně s nástupem Joea Bidena do prezidentské funkce. Historicky totiž prvních 100 dnů mandátu nového šéfa Bílého domu doprovázel právě růst cen hodnotových akcií.

Analytici jsou přesvědčení, že nadvýkonnost hodnotových titulů je v době příchodu nového prezidenta dána nejistotou ohledně směru jeho politiky. Důkazem má být mimo jiné to, že při znovuzvolení prezidenta k tomuto vývoji obvykle nedochází.

Zdroj: thefelderreport.com, MarketWatch

Aktuality