Zlato: Korekce vybízí k nákupům

V prvních osmi měsících roku bylo zlato velmi silné a jeho cena trhala rekordy. Důvodem byl nadbytek levných peněz na trhu a obavy z bankrotu některých evropských zemí. Útěk investorů do bezpečného přístavu vyvrcholil v euforii, která vyhnala cenu na 1 900 dolarů za unci. Cenové nárůsty se však staly neudržitelnými, takže přišla přirozená korekce. Po provedení fundamentální a technické analýzy jsme dospěli k názoru, že cena zlata obchodovaného v Chicagu by v nejbližší době mohla vzrůst. V časovém horizontu 3 až 6 měsíců očekáváme zdražení ze současných 1 600 na 1 800 dolarů za trojskou unci.

Výprodej nastal zejména po rozhodnutí americké centrální banky neschválit třetí program kvantitativního uvolňování. Fed na svém posledním zasedání oznámil, že pouze změní svoji bilanci, když prodá krátkodobé a nakoupí dlouhodobé cenné papíry.

Podle našeho názoru Fed nakonec podlehne záplavě špatných ekonomických údajů a politickým tlakům. V nejbližších měsících by na trhy mohl nalít nové levné peníze. Na podobný krok se již připravuje i britská centrální banka, a ani Evropská centrální banka se netají ambicemi nadále nakupovat vládní dluhopisy jihoevropských států.

Zlatá rally bude pokračovat, tvrdí kanadský ekonom

Proč by měla cena zlata znovu začít růst?

Uvolněná měnová politika vládne světu

Centrální banky se rozhodly bojovat s recesí prostřednictvím extrémně uvolněné monetární politiky. Cílem bylo co nejdříve dosáhnout oživení hospodářského růstu. Do finančního systému zamířily obrovské objemy likvidních prostředků. Hlavní úrokové sazby byly v řadě zemí sníženy na historická minima. V USA a Velké Británii poklesly prakticky na nulu, výrazného poklesu jsme se dočkali i v eurozóně.

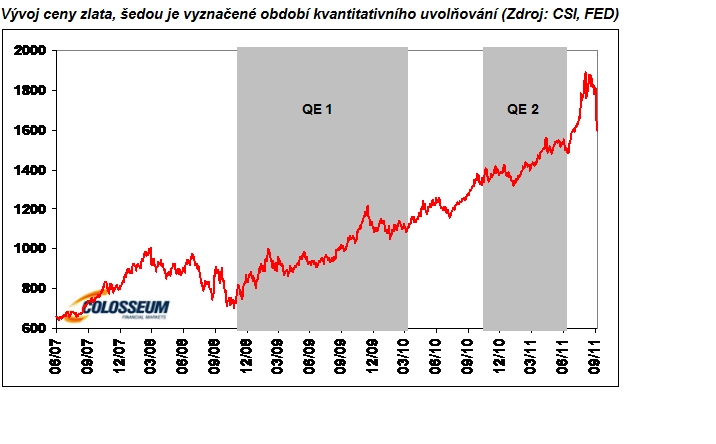

Monetární autority šly však ještě dál a představily nové netradiční nástroje měnové politiky v podobě programů kvantitativního uvolňování. To se projevilo na úrovni inflace, která je relativně vysoká především v rozvíjejících se zemích. Lidé se snaží ochránit své úspory a investují do reálných aktiv, tedy i do zlata. Momentálně se očekává představení nového programu kvantitativního uvolňování ze strany Fedu. Jak je vidět na následujícím grafu, tak kvantitativní uvolňování má na cenu zlata velmi pozitivní vliv.

Na posledním zasedání americká centrální banka odsouhlasila jenom změnu struktury své bilance. Čeká na nové zprávy o stavu ekonomiky. Za opatrnějším postojem Fedu může být i zvýšená inflace. Pokles cen komodit v poslední době však inflační tlaky zmírňuje, naopak zvyšuje tlaky deflační.

Ekonomiku budou chtít podpořit také ECB a další centrální banky, včetně těch z rozvíjejících se trhů. Ty se v posledních měsících pomocí restriktivní měnové politiky snažily zmírnit inflaci. Nyní však hrozí výrazné zpomalení ekonomického růstu a je pravděpodobné, že sundají nohu z brzdového pedálu.

Aktuální cenu zlata sledujte zde

Evropská nestabilita

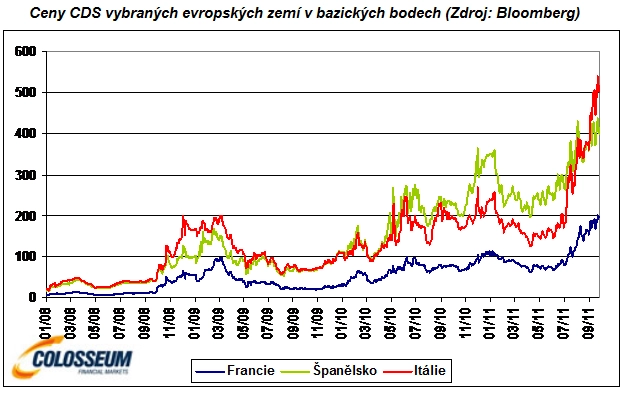

Jihoevropská krize v posledních měsících nečekaně zesílila. Řecko prakticky zbankrotovalo, i když se jej evropské velmoci snaží oživit zoufalými záchrannými opatřeními. Krize se přelila dál do Španělska a Itálie. Tamní bankovní sektor bojuje s obrovským objemem nesplácených úvěrů. Taktéž francouzské banky se u vlády snaží vyjednat finanční injekci.

Objem vládního dluh jihoevropských zemí je přibližně 2,1 bilionu eur, přičemž Evropská centrální banka skoupila od května 2010 již 160 miliard. Zrychlení tempa nákupů nastalo zejména v srpnu a září. Nalití peněz do oběhu dokázalo utišit investory jenom na chvíli. Odliv investičního kapitálu do bezpečných aktiv by měl nadále pokračovat.

Vysoká investiční poptávka

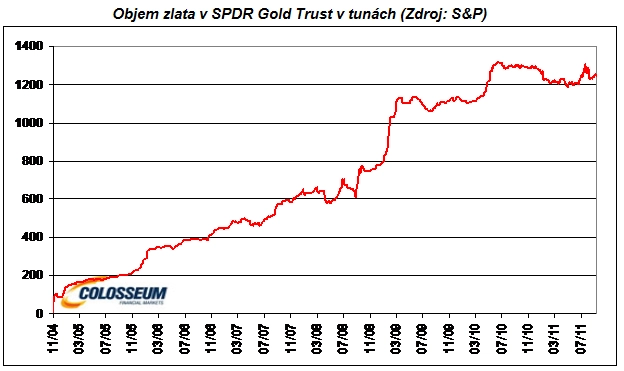

Zájem investorů o nákup zlata dlouhodobě roste. Tento vývoj ukazují údaje o objemu majetku spravovaného v zlatých ETF fondech. V největším takovémto fondu na světě SPDR Gold Trust je momentálně 1 247 tun zlata. Ještě před pěti lety držel fond ve svých trezorech jenom 400 tun. Londýnské banky již vydaly upozornění, že kapacita trezorů je téměř vyčerpána, proto musí postavit další sklady.

Poptávka centrálních bank

Centrální banky v posledních dvou letech výrazně omezily prodeje, naopak začínáme být svědky nákupů. Obzvláště pak v případě asijských centrálních bank, které se tímto způsobem snaží diverzifikovat své devizové rezervy.

Poptávka ve šperkařství

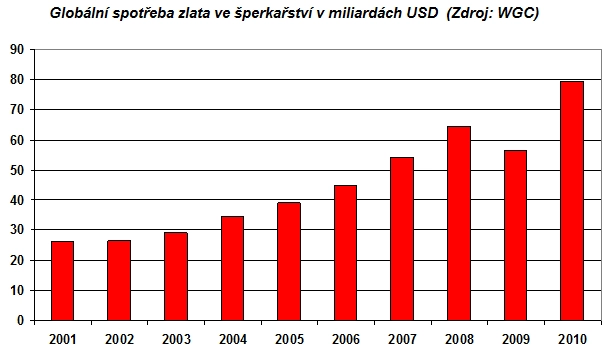

Ve druhém čtvrtletí byla podle údajů World Gold Council globální poptávka po zlatě 920 tun (meziroční pokles o 17 %). V nominálním vyjádření to bylo 44,5 miliardy dolarů, druhá nejvyšší hodnota v historii. Spotřeba ve šperkařství se zvýšila meziročně o 6 procent na 443 tun.

Tahounem poptávky jsou Indie a Čína, kde obyvatelé rychle bohatnou. Na meziroční bázi nastal v obou zemích nárůst spotřeby na výrobu klenotů o přibližně 17 procent. Na podzim je v Indii sezóna festivalů. Dá se očekávat, že kvůli vysoké inflaci nakoupí tamní obyvatelé relativně vysoký objem drahých kovů. I z tohoto důvodu je sezónně zlato na podzim tradičně velmi silné, konec roku patří k nejlepším měsícům pro investory do zlata.

Rizika dalšího růstu ceny zlata

Pravděpodobnost návratu recese do vyspělých zemí počátkem příštího roku je poměrně vysoká. Inflační tlaky by mohly opadnout. Zlato není vhodná investice v deflačním prostředí.

Volatilita ceny zlata se v posledních týdnech prudce zvýšila. Investoři můžou částečně zredukovat pozice. Na volatilitu zareagovaly derivátové burzy výrazným zvýšením maržových požadavků. Investice do zlata je hůře přístupná než dříve.

Specifikace kontraktu

Futures na zlato (Gold), (COMEX, Chicago)

Měsíc dodání prosinec 2011 (případně další měsíce při dlouhodobé investici)

Objem kontraktu 100 trojských uncí

Kurz v USD za trojskou unci

Hodnota bodu: 1 bod = 100 USD (pohyb kurzu o 1 bod znamená zisk/ztrátu 100 USD)

Margin 13 770 USD/kontrakt

Aktualita pro rok 2026

Doporučujeme

Aktuality