Komoditní výhled na 1. čtvrtletí: Nejen ropa a zlato zajímají světové investory

Ceny komodit od začátku roku spíše rostou, když jim pomáhá slábnoucí dolar a větší chuť investorů riskovat. Premiantem byl v prvních třech týdnech pomerančový koncentrát, hned za ním se držely stříbro a kakao. Nedařilo se naopak zemnímu plynu. Podívejme se na výhled několika komodit, které neplní titulní strany novin jako zlato a ropa, ale které mohou stejně dobře zaujmout místo v diverzifikovaném portfoliu.

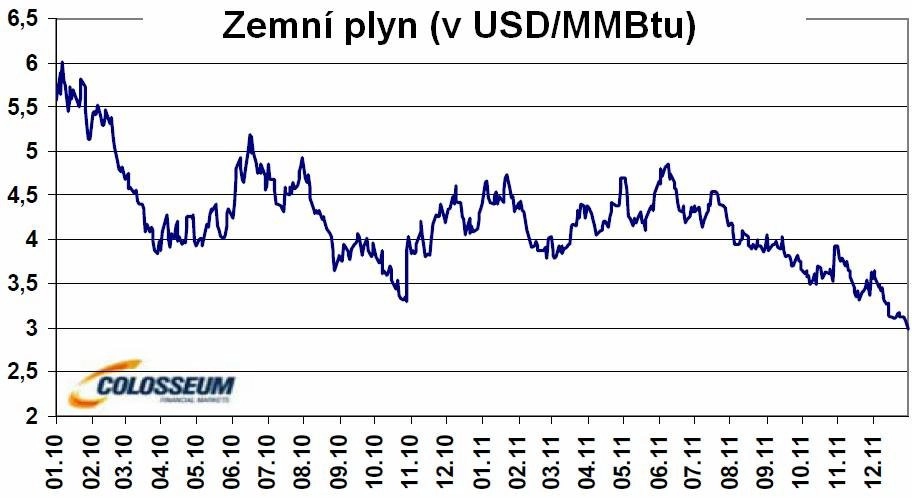

Zemní plyn (trh v USA)

Výhled pro zemní plyn zůstává nadále nepříznivý. Komodita se nachází v sestupném trendu a prodejní tlak dosud neskončil. Z pohledu technické analýzy zatím nic nenasvědčuje tomu, že by byl dlouhodobý sestupný trend u konce.

Zásoby se nacházejí 9,8 % nad úrovní z minulého roku. Počasí na počátku letošní zimy je prozatím mírné a nejsme svědky výrazného odčerpávání komodity ze zásobníků. Ve srovnání s minulým rokem by v letošní topné sezóně mělo dojít k menšímu poklesu zásob.

Pozitivní zprávou je prudký pokles aktivních vrtů v posledních týdnech. Od konce října se počet aktivních vrtů snížil o více než 13 % a je na nejnižší úrovni od počátku roku 2010. Příznivou zprávou je i mírné zvýšení odhadu spotřeby pro příští rok.

Hrozbou je naopak možné sklouznutí americké ekonomiky zpět do recese, což by se negativně odrazilo i na spotřebě. V průběhu následujících týdnů se bezesporu dočkáme korekcí vzhůru. Je však potřeba mít na paměti, že se jedná pouze o korekce v dlouhodobém sestupném trendu. Plyn je i nadále vhodný spíše pro krátkodobé obchody.

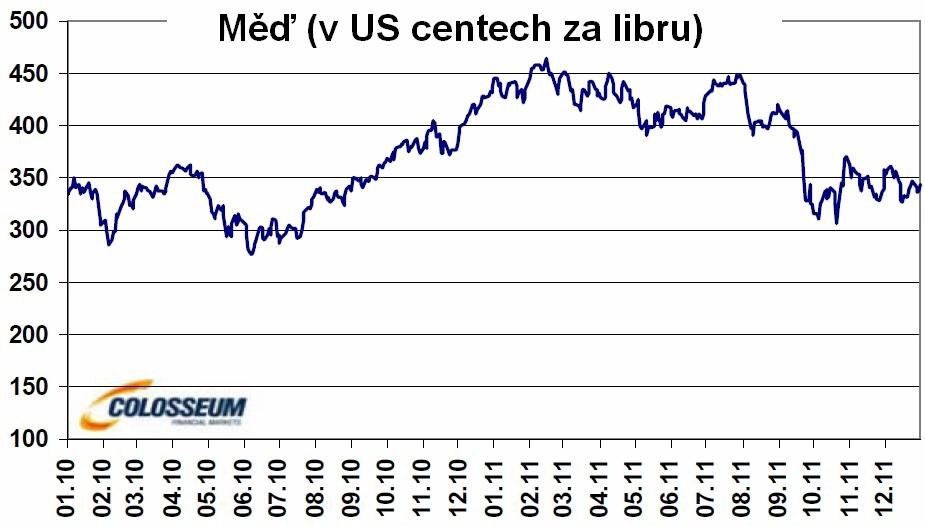

Měď

Globální ekonomický růst zpomaluje. Evropě i Spojeným státům hrozí návrat recese. Dluhová krize pokračuje. Inflační tlaky na rozvíjejících se trzích se nicméně stabilizovaly a měnová politika se postupně opět uvolňuje. Makroekonomické faktory jsou nadále v popředí. Mohou během chvíle otočit vývoj na komoditních trzích o 180 stupňů a určit směr na několik dalších měsíců.

S napětím se sledují především kroky Fedu, který by mohl v následujících měsících představit další kolo kvantitativního uvolňování. Pod drobnohledem je i monetární politika jiných centrálních bank (obzvláště ECB). Zcela vyloučit nelze ani nové fiskální stimuly. Zásadní i nadále zůstává vývoj v předlužené eurozóně.

Výrazné změny uvedených faktorů mohou mít zásadní vliv. Volatilita na trzích pravděpodobně přetrvá. Měď je i nadále v dlouhodobém sestupném trendu, nicméně výprodeje se zastavily. Vývoj v následujících měsících bude pod taktovkou makroekonomické situace. V případě návratu optimismu budou cyklické komodity v centru zájmu investorů. Převládne-li pesimismus, prodejní tlak nemusí být u konce. V prvním čtvrtletí očekáváme spíše pohyb v rámci širšího obchodního pásma.

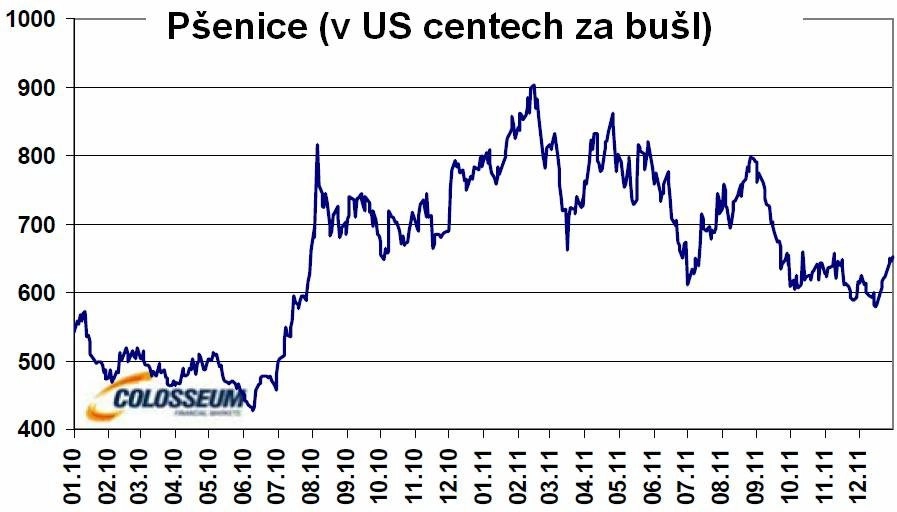

Pšenice

Výnosnosti v řadě pěstitelských zemí překonaly původní odhady. Vyšší úroda se očekává především v regionu Černého moře. Dále pak ve Spojených státech, Indii nebo Kanadě. V EU a v Číně se očekává přibližně stejná úroda jako v předchozí sezóně. Abare očekává růst spotřeby pšenice v sezóně 2011/2012 v oblasti potravin o 1 % na 461 milionů tun. Spotřeba v oblasti krmných směsí vzroste o 10 % na 126 milionů tun. Odhad USDA za prosinec počítá s celosvětovou produkcí pšenice v sezóně 2011/2012 na rekordní úrovni 689 milionů tun.

Celosvětová spotřeba by se dle USDA měla pohybovat na úrovni 680,2 milionu tun, což je oproti minulé sezóně nárůst o 4 %. Konečné zásoby by se měly pohybovat na úrovni 208,52 milionu tun. Ve srovnání s rokem 2010/2011 se jedná o růst o 4,4 %. Na této úrovni by byly zásoby nejvyšší za posledních 10 let.

V následujících měsících budou investoři čekat především na březnovou zprávu o osetí v USA. Pšenice se nachází v dlouhodobém downtrendu. V následujících měsících počítáme spíše se širokým obchodním pásmem. Vyloučit ovšem nelze ani další pokles.

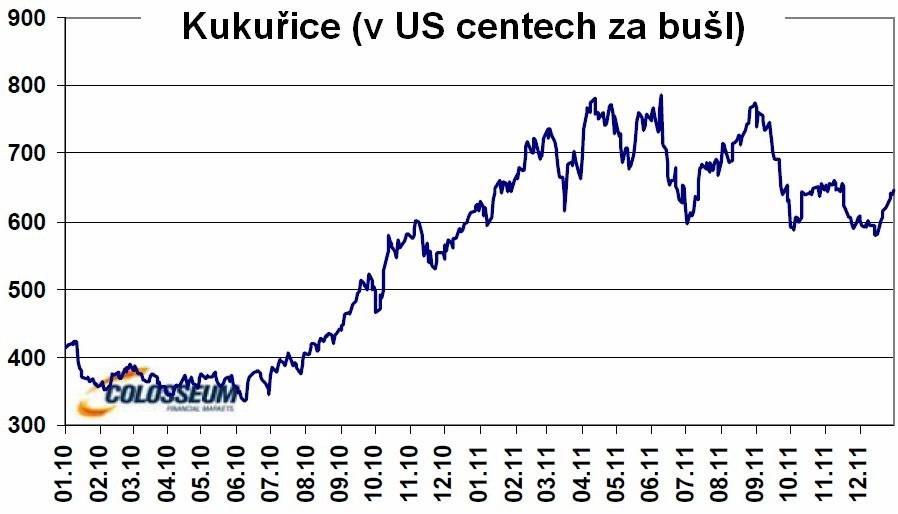

Kukuřice

Růst produkce lze očekávat v Číně, EU a na Ukrajině. V EU a v Číně jsme v sezóně 2011/12 byli svědky rekordně vysoké úrody. Na Ukrajině se podle odhadu Abare zvýšila meziročně produkce o 76 % na 21 milionů tun. Vyšší úroda se očekává i v Argentině či Brazílii.

Poslední zpráva USDA počítá s celosvětovou produkcí v sezóně 2011/2012 867,52 milionu tun, což je oproti předchozí sezóně o 4,8 % výše. Spotřeba by se měla pohybovat na úrovni 868,61 milionu tun, což je oproti minulé sezóně nárůst o 3 %. Průmyslové využití kukuřice ve Spojených státech by mělo poklesnout o 2 % na 161 milionů tun. Příčinou poklesu jsou vyšší ceny kukuřice a snižující se spotřeba benzínu, což vede k nižší poptávce po etanolu. Konečné zásoby by se měly pohybovat na úrovni 127,19 milionu tun, což je meziročně o 0,8 % níže.

Podporou zůstává nízká úroveň globálních zásob. Nabídka by v tomto roce měla držet krok s poptávkou. V následujících měsících budou investoři čekat především na březnovou zprávu o osetí v USA. V případě kukuřice byl ukončen dlouhodobý vzestupný trend, komodita se aktuálně pohybuje spíše v rámci širokého obchodního pásma. Vytvořil se silný dlouhodobý support na úrovni kolem 580 centů, který byl několikrát otestován a udržen. Jedná se o zcela zásadní úroveň. Její případné proražení by bylo pro kukuřici velmi nepříznivou zprávou.

Z pohledu fundamentální analýzy se nicméně jedná v rámci zemědělských komodit o jednu z nejsilnějších. V následujících měsících očekáváme pohyb v rámci širšího obchodního pásma.

Zdroj: Colosseum

Aktualita pro rok 2026

Aktuality