Jaké bude třetí čtvrtletí na trzích energií?

Trhy s energiemi nezažívají právě nejlepší časy. Ropa se po červnových výprodejích stále drží jen lehce nad úrovní 90 USD a fundamenty nemluví v její prospěch. Cena zemního plynu v USA se naproti tomu už možná odrazila od pomyslného dna kolem 2 USD.

Ropa

Cena ropy se v průběhu druhého čtvrtletí prudce propadla. Na konci března se WTI pohybovala na úrovni kolem 103 USD za barel, výrazné výprodeje poslaly cenu na konci června na hodnoty kolem 80 USD za barel. Prudkého propadu se dočkala i ropa Brent, jejíž cena poklesla ze 122 USD na hodnoty kolem 90 USD za barel.

Příčinou velmi razantního poklesu ceny ropy byla kombinace několika faktorů. Jedním z nejdůležitějších byla "risk off" fáze na finančních trzích, kde se investoři zbavovali rizikových aktiv a přesouvali kapitál do bezpečných investic. To mělo negativní vliv na akcie i komodity. Ropa nebyla výjimkou, naopak vysoká cykličnost tohoto trhu znamenala, že dopad na sektor energií patřil k nejvýraznějším.

Komoditám jako celku zároveň nepřál posilující dolar. Nepříznivou zprávou byla i zpomalující globální ekonomika, která se negativně odráží na spotřebě. Eurozóna bojuje s recesí, hospodářský růst zpomaluje i ve Spojených státech (největší spotřebitel ropy na světě) a v Číně (druhý největší spotřebitel ropy na světě).

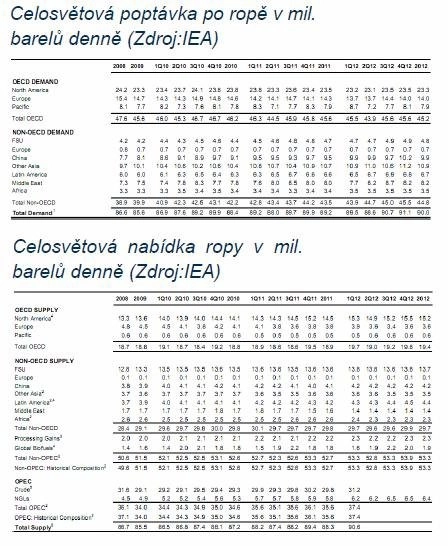

Produkce zůstává dostatečná. Kartel OPEC na svém pravidelném zasedání ponechal těžební kvóty nezměněné, přičemž těžba se pohybuje blízko nejvyšších úrovní od roku 2008. Zásoby ropy ve Spojených státech jsou nejvyšší od roku 1990.

Na grafu zásob ropy v USA vidíme, že od poloviny prosince míří vzhůru. Tento trend pokračoval i ve druhém čtvrtletí. K 15. červnu se pohybovaly na úrovni 387,3 milionu barelů. Ve stejném období 2011 se pohybovaly na hodnotě 363,8 milionu, v roce 2010 pak na úrovni 365,1 milionu.

Podporu nepřináší ani hurikánová sezóna. Výzkum z Colorado State University dospěl k závěru, že by hurikánová sezóna měla být v letošním roce podprůměrná. Očekávají se pouze 4 hurikány a 10 pojmenovaných bouří (v minulém roce 19). MDA EarthSat Weather a Commodity Weather Group očekávají 11 pojmenovaných bouří.

Napětí na Blízkém východě polevuje a z cen se začala vytrácet riziková prémie. Rezervní kapacita kartelu OPEC se snižuje. V květnu 2012 se podle odhadů Abare pohybovala na úrovni 3,1 milionu barelů, což představuje 8 % produkce. Nižší rezervní kapacita je způsobena aktuální vyšší těžbou. Příčinou je vyšší produkce v Iráku, Nigérii a Libyi.

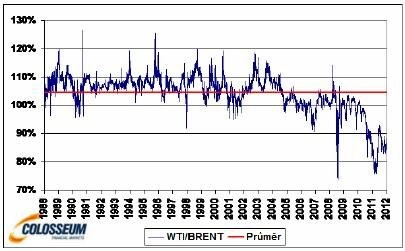

V průběhu druhého kvartálu cena evropské ropy i nadále převyšovala cenu americké. Americká lehká ropa je všeobecně kvalitnější, protože obsahuje menší množství síry. Proto by měla být také dražší. Graf níže zachycuje vývoj od roku 1988. Je zřejmé, že průměrně byla cena ropy WTI o 4% dražší než Brent.

Zásoby v USA jsou na nejvyšší úrovni od roku 1990. Ve druhém čtvrtletí pokračovaly v růstu i zásoby ropy v Cushingu. Na počátku roku se pohybovaly na úrovni 29,3 milionu barelů, v polovině března pak kolem 38,5 milionu. K 15. červnu se vyšplhaly na 47,76 milionu barelů.

Fundamentální situace není na trhu s ropou pro komoditu příliš příznivá. Existuje spousta důvodů, proč by ropa neměla výrazněji posilovat. Druhou stranou mince je ovšem pohled optikou technické analýzy. Ropa je aktuálně velmi přeprodaná. Proto by nás nepřekvapilo, kdyby v následujícím čtvrtletí zažila korekci vzhůru. Očekáváme však, že ropa bude s největší pravděpodobností i nadále poměrně slabá. V následujících 3 měsících vidíme velmi nízkou pravděpodobnost nastartování dlouhodobého růstového trendu.

Zemní plyn (trh v USA)

Pokles ceny zemního plynu se ve druhém čtvrtletí zastavil. Korekce vzhůru poslala komoditu na úroveň kolem 3 USD.

Spotřeba

EIA očekává celkovou spotřebu zemního plynu v USA v roce 2012 na úrovni 69,5 miliardy stop kubických denně (Bcf/d), což je o 4,1 % více oproti předchozímu roku. Odhad z minulého měsíce hovořil o spotřebě na úrovni 70,2 miliardy. Spotřeba při výrobě elektrické energie by měla vykompenzovat pokles komerční spotřeby. V roce 2012 by se měla zvýšit o 20 %, především díky nízkým cenám plynu. Maxima by mělo být dosaženo ve třetím čtvrtletí na úrovni 30,2 Bcf/d (v roce 2011 27,7 Bcf/d). Celková poptávka by se měla zvyšovat i v roce 2013, a to na 71,3 Bcf/d.

Produkce

V roce 2011 se celková produkce zvýšila o 7,9 %, což představuje největší meziroční růst v historii. Příčinou je technologický pokrok v oblasti těžby, který umožnil přístup k novým nalezištím.

EIA očekává, že růst produkce bude pokračovat i v roce 2012 a 2013. Tempo by však mělo být o poznání nižší. Důvodem jsou nízké ceny komodity, kvůli kterým je řada nových projektů nerentabilní.

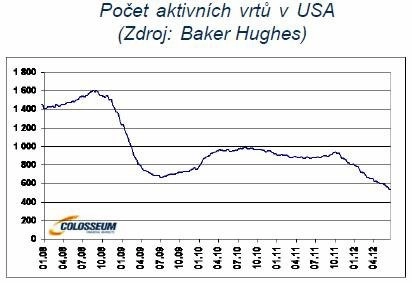

Statistiky společnosti Baker Hughes odhalily, že množství aktivních vrtů propadlo o 37,2 %. Jedná se o nejnižší počet aktivních vrtů od roku 1999. Snižování množství aktivních vrtů však není doprovázeno výrazným poklesem produkce, především díky zvyšující se efektivitě těžby.

Růst těžby v USA by se měl v roce 2012 podle odhadů EIA pohybovat na úrovni kolem 3,4 %.

Zásoby

K 15. červnu se zásoby plynu ve Spojených státech pohybovaly na úrovni 3 006 Bcf. Zásoby byly o 27,7 % vyšší oproti minulému roku. Příčinou vysokých zásob je nadprůměrně teplá zima. EIA očekává, že se zásoby na konci října letošního roku vyšplhají na nový rekord 4 015 Bcf.

Cena

EIA očekává průměrnou spotovou cenu plynu v roce 2012 2,55 USD za MMBtu. V roce následujícím by se měla pohybovat na úrovni 3,23 USD za MMbtu.

Z fundamentálního pohledu se situace na trhu s plynem nijak razantně nemění. Odhad poptávky se mírně snížil, počet aktivních vrtů dále poklesl. Z pohledu technické analýzy jsme se stali svědky korekce vzhůru. Pokles se zastavil a komodita se pohybuje v obchodním pásmu. Je však ještě příliš brzy na to, abychom 2 dolary označili za dlouhodobé dno.

V nejbližším čtvrtletí neočekáváme žádný dramatický růst ceny. Plyn se spíše bude pohybovat v širokém obchodním pásmu. S kartami může zamíchat hurikánová sezóna. Případné dlouhodobější odstavení produkce v Mexickém zálivu by mohlo cenu podpořit. Dokud bude trh v cenové struktuře "contango", kdy jsou vzdálenější měsíce dodání futures kontraktů dražší, je držení short pozic výhodné. Dlouhodobé long pozice nelze při současné situaci doporučit.

Zdroj: Colosseum

Aktualita pro rok 2026

Aktuality