Komodity: Dopadne na cenu mědi globální ekonomické zpomalení?

Komodity, jejichž spotřeba je spojena s hospodářským růstem, se dostaly ve druhém čtvrtletí pod prodejní tlak. Investoři se začali zbavovat rizikových aktiv, což se negativně odrazilo i na ceně mědi. Nepříznivou zprávou byl i posilující dolar, dále pak zpomalování globální ekonomiky a dluhová krize v Evropě, v neposlední řadě i zprávy o zpomalujícím hospodářském růstu Číny, která je největším spotřebitelem komodit na světě.

Cena mědi v průběhu druhého čtvrtletí poklesla. Rezistenci na úrovni 390 centů se nepodařilo prorazit a následoval prudký pokles, který poslal měď až k hodnotám kolem 330 centů za libru. Cenu kovu ovlivňovala primárně nálada na finančních trzích, kde došlo k přepnutí mezi fází "risk on" a "risk off".

V roce 2012 by se spotřeba rafinované mědi měla zvýšit o 4 % na 20,3 milionu tun (odhady Abare). Motorem růstu by měla být Čína, kde by poptávka měla vzrůst o 8 % na 8,5 milionu tun. Pokles se naopak očekává v Evropě. Spotřeba mědi ve světě by se v roce 2013 měla zvýšit o 5 % na 21,4 milionu tun.

Největším spotřebitelem by měla i do budoucna zůstat Čína. Spotřeba by se však měla zvýšit i v zemích, jako jsou Brazílie, Rusko nebo Indie. V roce 2012 by se těžba v dolech ve světě měla zvýšit o 2 % na 16,5 milionu tun. Základním předpokladem je však nižší četnost výpadků produkce v Jižní Americe a Indonésii. Vyšší produkce se očekává v Africe. V roce 2013 bychom měli být svědky růstu produkce o 9 % na 18 milionů tun. Hlavním zdrojem růstu budou Chile a Peru.

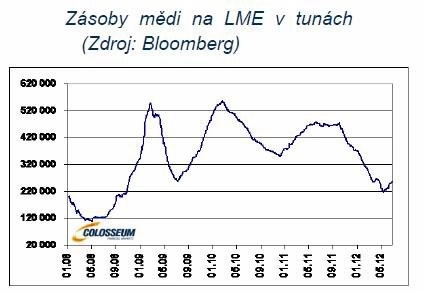

Z grafů o zásobách monitorovaných LME je zřejmé, že zásoby pokračovaly v posledním čtvrtletí v sestupném trendu. Velikost poklesu již však byla o poznání menší. Zásoby v Šanghaji otočily o 180 stupňů a také zamířily k jihu.

Výhled

Evropa je v recesi, hospodářský růst v Číně a v USA zpomaluje. Posiluje americký dolar a finanční trhy jsou prozatím ve fázi "risk off". Druhou stranou mince je však pokles zásob a pokračování extrémně uvolněné měnové politiky centrálních bank. Příznivou zprávou je i snižování úrokových sazeb v rozvíjejících se zemích. V následujícím čtvrtletí očekáváme spíše pohyb v rámci širokého obchodního pásma.

Zdroj: Colosseum

Aktualita pro rok 2026

Aktuality