Trh se zlatem (stále) hledá směr. Zvítězí býčí scénář, nebo budou mít navrch rostoucí sazby?

Drahé kovy zakončily uplynulý týden v mínusu. Cena zlata klesla o 0,7 % a stříbro odevzdalo 2,3 %.

Poměr cen zlata a stříbra letos již podruhé narostl na 87,5 ku 1. Stříbro je tak vůči zlatu opět nejlevnější za poslední dva roky. Stříbro testovalo koncem týdne minimum z poloviny května, které považuji za počátek primárního cyklu. Zlato si vedlo lépe. Přestože jeho cena také klesala, přiblížila se pouze nejnižší ceně z poloviny června, kdy se čekalo na oznámení o zvýšení sazeb americkou centrální bankou.

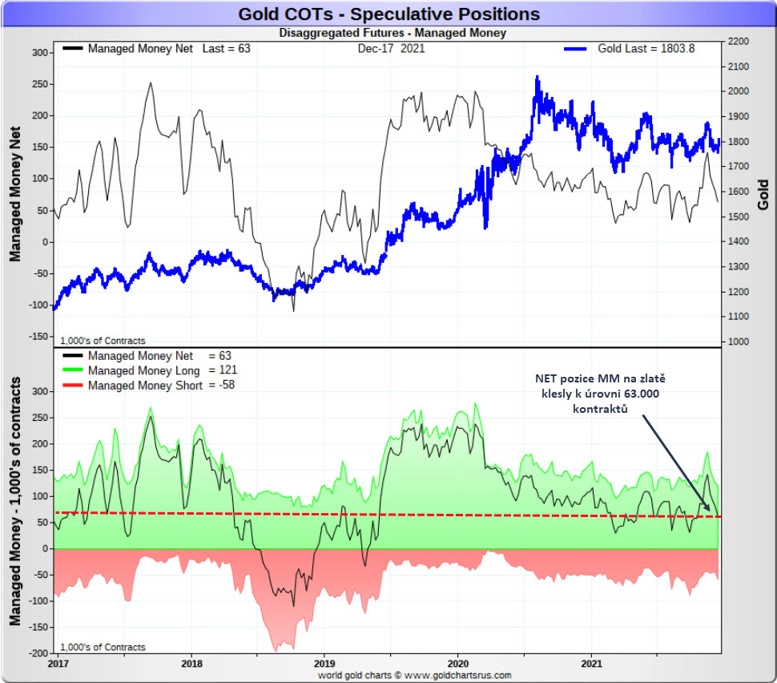

Minulý týden byl z technického hlediska takzvaně inside week. To znamená, že jak nejnižší, tak nejvyšší cena týdne byla výše, respektive níže než v týdnu předešlém. Proto trh s oběma kovy zatím stále čeká na rozhodnutí o tom, zda bude mít primární cyklus býčí, nebo medvědí vývoj. Momentálně se spíše přikláním k býčí variantě, a to kvůli stavu obchodních pozic na burze COMEX.

Z fundamentálního hlediska se v posledních týdnech hodně hovoří o tom, že to zlato bude mít těžké kvůli zvyšování nominálních úrokových sazeb a také kvůli silnému dolaru. Tuto reakci již vidíme, cena zlata v podstatě osciluje mezi 1 800 a 1 860 USD za unci.

Je ale žlutý kov skutečně v ohrožení při plánovaných sazbách okolo 3 % a při inflaci na bezmála 9 %? Aby trh se zlatem obdržel opravdu těžkou ránu, muselo by se asi odehrát něco podobného jako začátkem 80. let 20. století, kdy tehdejší šéf Fedu Paul Volcker tlačil na téměř skokové zvýšení hlavní úrokové sazby na 20 %, aby utlumil vysokou inflaci. Bylo by něco takového v současnosti vůbec reálné, když jsou (nejen) USA extrémně zadlužené?

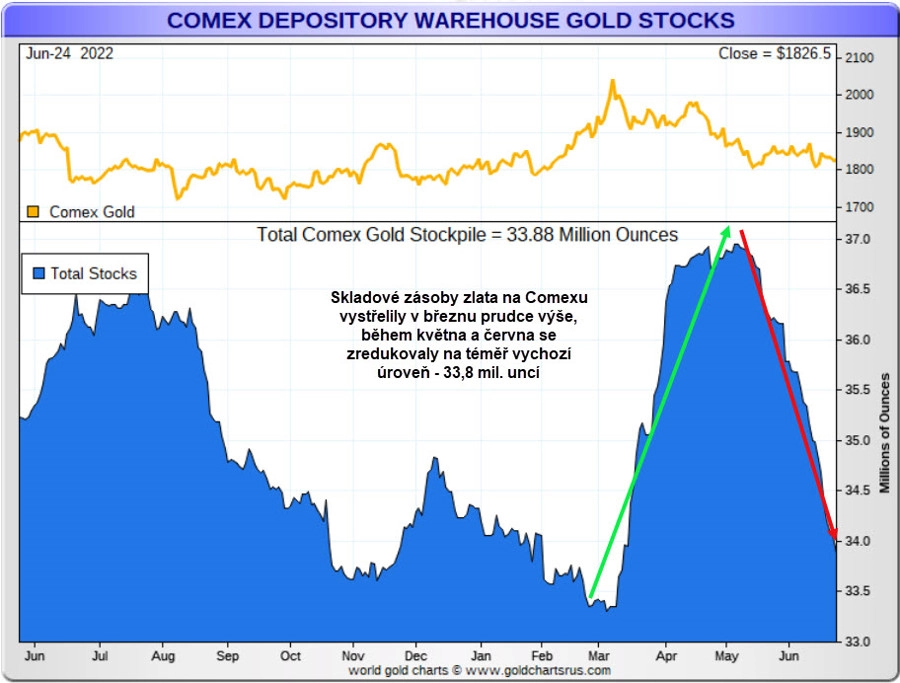

Přestože poptávka po fyzickém kovu přetrvává ve vyšší míře, což dokazuje opětovný úbytek zlata na burze COMEX (nejnižší stav kovu od letošního února), zatím se to neprojevilo zásadnějším růstem ceny.

Důvodem je vývoj spekulativních pozic, který sledujeme v rámci COT reportů. Před týdnem jsem se zabýval tím, že pokud budou obchodníci z kategorie Managed Money zlato dále prodávat, cena bude klesat. Toto chování jsme viděli v uplynulých měsících, kde jejich celkové net LONG pozice klesly o vysokých 100 000 kontraktů (10 milionů uncí). V posledním reportovaném týdnu do 21. 6.2022 se MM nehrnuli do dalších prodejů, ale naopak začali opět nakupovat, a to tak, že otevírali jak nové LONG pozice (4 100 kontraktů) i nakupovali zpět otevřené SHORT pozice (8 790 kontraktů).

V poslední zprávě jsem také uváděl, že jejich net LONG pozice jsou jedny z nejnižších za poslední 2 roky a v současné ekonomické i geopolitické situaci je málo pravděpodobné, že by se opakovala situace z druhé poloviny roku 2018, kdy klesly jejich net LONG pozice do záporu. MM měli tehdy více prodáno (vyšší SHORT pozice), než koupeno (nižší LONG pozice). Proto je aktuální COT struktura z hlediska posledních 3 let silně býčí.

Technicky by se růstový trend potvrdil proražením ceny 1 880 USD za unci. To je poslední významnější rezistence, jež zároveň koresponduje se sestupnou linií, která spojuje poslední dva vrcholy z 8. března (2 070 USD) a 18. dubna (1 998 USD).

VÍCE SE NEJEN O ZLATĚ A STŘÍBŘE DOZVÍTE NA WEBU SPOLEČNOSTI ZLATÉ REZERVY.

Aktualita pro rok 2026

Aktuality